$大唐发电(00991)$ $大唐发电(SH601991)$ 管理层回答比较模糊,有价值的信息比较少,我简单评价下并预测下2季度的情况。

火电:亏得越多,未来利润反转空间越大,公司明确表态二季度长协比率高于一季度,相信总有一天会扭亏为盈。一季度亏4亿,如果未来火电从-14亿变成+14亿了呢?(14亿是全口径数据,正负都需要扣除少数股东权益)

风光电:税后盈利6亿算超预期,大家都知道今年1季度风资源并不好。

水电:枯水期盈利0.5亿很正常,2、3季度丰水期利润会大幅增长。

电解铝:之前听说税前盈利5亿,没想到税后只有1亿,不知道是否有计提。

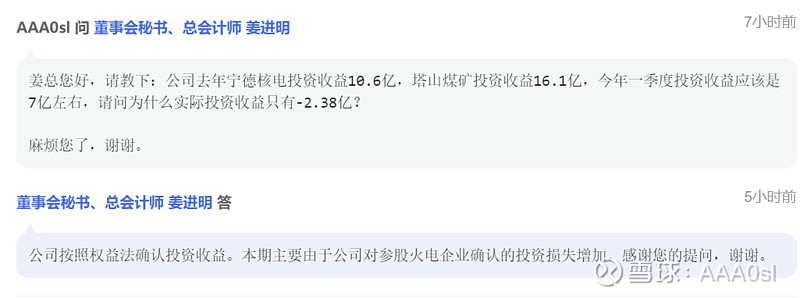

非常可惜,这里公司打太极了,没问出有价值的内容,有两种可能性:

第一种:宁德核电、塔山煤矿的投资收益都已计入,仍然亏损-2.38亿,说明联营火电一季度亏损8亿左右。

第二种:宁德核电的投资收益已计入,塔山煤矿投资收益未计入,说明联营火电一季度亏损5亿左右。

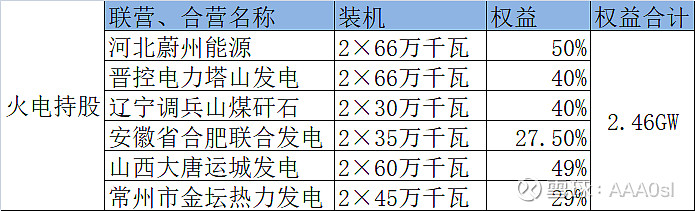

公司联营的火电资产如下:

第一,公司控股48GW煤电,合计亏损14亿,单GW亏损0.3亿。这里2.46GW煤电,按比例推算也只是亏损了0.7亿而已(后面我凑整算1亿),所以判断这里有大量的计提。(注:联营公司、合营公司因计提造成的损益一般不在报表显示,只反应在投资收益大幅降低)

第二,有没有可能联营公司、合营公司的长协比例低造成大量经营性损益,而不是计提呢?我认为可能性极小,这里面山西运城发电的管理权已经交给陕西煤业,长协煤有保证;晋控电力塔山发电是塔山煤矿的配套电厂,作为坑口电厂,长协也是有保障的,剩下1GW多一点亏将近10亿?不可能。

所以说,宁德核电、塔山煤矿都是稳定性非常高的印钞机,一季度因为计提的关系严重影响投资收益,二季度会有明显改观。

个人认为,塔山煤矿的投资收益其实没有计入一季报,理由:2021年1季度投资收益2.6亿,2021年半年报权益法投资收益9亿。去年1、2季度,塔山煤矿的业绩是比较稳定的(核电就不用说了),为什么在两个印钞机都稳定的情况下,1季度投资收益为2.6亿,2季度投资收益为6.4亿呢?而且通过2021年半年报发现,塔山煤矿上半年的投资收益为4.3亿,是不是从数字上恰好符合了我的推断呢?

这个其实对二季报挺重要的,如果塔山煤矿的投资收益未计入1季报,那么今年2季报会因为塔山煤矿的投资收益,利润环比大增8亿左右。

那么二季度业绩怎么看?我的理解是,1季度的业绩已经包含了管理费用、财务费用这些支出,所以推算2季度相对1季度的变量,就可以预测2季度的业绩。

火电:1季度全口径亏损14亿,按权益简单估算为亏损9亿。如果悲观一点,认为2季度权益亏5亿;乐观点可以认为盈亏平衡,那么火电的业绩应该提高4-9亿。

水电:进入丰水期,再加上公司承认甘谷地-蜀州500千伏输电线路投运改善了大渡河的弃水问题,云南、重庆电价都小幅上涨,再考虑今年来水不错,可以估算2季度水电税后利润增长5亿左右。

联营、合营公司计提:一季度投资收益从去年+2.6亿变成-2.4亿,这里有几个亿的计提。2季度不再计提,利润环比会大涨。

这里有两种可能性,做个表格就清楚了:

为了你们好理解,我拿第二种情况举例。把火电-9.1改成-5到0这个区间内的数字,水电的0.325改成5,联营亏损的-1改成-0.5,计提的-7改成0,结果是什么?

难道只有我感觉到计算器冒烟了吗?