当前,国内创新药企面临着内外部重重考验。

从外部看,创新药行业出现了靶点扎堆、赛道竞争加剧等乱象,尤其以趋于白热化竞争的PD-1单抗赛道最为突出。

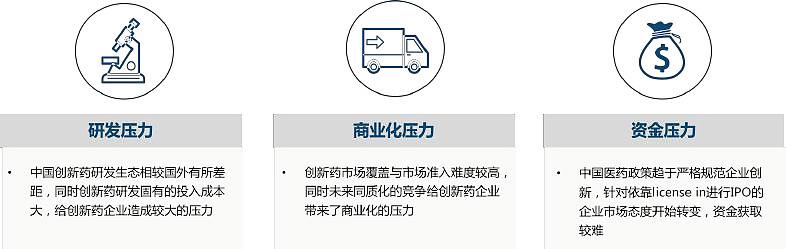

而内部方面,陷入困局的初创型Biotech,正想方设法推翻资金压力、研发压力和商业化压力这“三座大山”。

中国创新药企业当前困局 资料来源:医药魔方研究与分析

为了更好地应对内外部挑战,传统药企和Biotech在资金端、研发端和商业化方面制定了不同的布局模式、发展策略。

一、创新药企的“开源”与“节流”

资金是创新药企的命脉,无论是产品线的布局、临床推进的速度和效率,还是打造生产和商业化团队能力,都需要充足的现金流源源不断“输血”。

创新药企资金来源的途径,概括起来无非两种:“开源”和“节流”。

“开源”的方式,包括增强企业的融资能力、增加收入渠道、促进创新药产品销售收入的增长等,说白点就是“多搞钱”;“节流”的方式,包括减少财务支出、加强存货和应收账款的管理等,也就是“少花钱”。

就“开源”而言。

现阶段,Biotech在资本市场融资已经不能像早年间那般“疯狂”。自资本市场对创新药的态度从狂热回归理性后,Biotech面临的资金压力问题愈发突出,砍管线、出售药物权益或工厂、变卖资产等寻求“活下去”的现象时有发生。

不过,对于那些拥有过硬产品的创新药企,仍能从二级市场中获得融资(定增、配股等方式)。

例如,君实生物A股就于11月29日通过定增完成募资37.765亿元,其中36.71亿元将用于创新药研发项目(共涉及19个管线),如果加上截至今年三季度末的30.65亿元货币资金,已经拥有超过68亿元的现金储备。

另外,创新药企增加收入的渠道,包括与跨国药企(MNC)或本土药企达成战略合作、将产品对外授权(License out)获得收入等。

例如,2020年9月,辉瑞就曾出资2亿美元认购了基石药业9.9%的股份,并获得后者舒格利单抗(CS1001,PD-L1抗体)在中国大陆地区的独家商业化权利;2022年8月,MNC巨头赛诺菲更是以约6亿欧元(约合人民币40亿元)入股了信达生物,不仅缓解了后者迫切融资的问题,还将两个已进入临床后期的潜在FIC(同类首创)药物以“零首付款”的方式授权给后者。

相比于“开源”,现阶段创新药企更应该做到“节流”。

早年间,有不少Biotech将License in(授权引进)模式作为登陆资本市场的“跳台”,引进了许多市场价值不明确或市场空间较小的同质化产品,而且由于没有结合自身实际和研发能力,导致有些管线项目临床推进较慢。

大量的资金被投向重复的项目,带来的结果就是产品同质化严重、市场竞争激烈,最终不仅商业化不佳,还白白浪费掉资金。

所以,创新药企要做好资金储备,把有限的资金投入到真正具有价值的好项目上,同时打造差异化优势。

二、差异化管线、调整药物开发策略、新兴疗法

如前文所述,目前创新药企在研发端上面临的问题,主要是扎堆Fast follow(快速跟进),集中研发成药性相对确切的热门靶点,导致出现产品同质化严重的现象。

为此,创新药企可以从以下几大方面来解决研发压力的问题。

首先,差异化布局确定新颖的有效靶点,而不是扎堆于EGFR、PD-1、PD-L1、HER2、CD19等热门靶点。据统计,目前可成药靶点数量约有20000+个,而在研靶点数量仅为4000+个,约有80%的可成药靶点亟待研究。

其次,调整药物开发策略,包括采取Best in class(同类最优)开发策略、差异化进行药物临床试验设计、联合用药的开发等。

例如,贝达药业的埃克替尼,虽然是在参照吉非替尼和厄洛替尼的化学结构上进行二次结构创新设计,但也具有独特优势的地方。

根据ICOGEN研究(埃克替尼与国际标准疗法吉非替尼进行的头对头2线治疗EGFR突变的非小细胞肺癌的III期临床试验)结果显示:在PFS、OS、ORR、DCR等方面,埃克替尼均非劣于吉非替尼;不良反应发生率埃克替尼优于吉非替尼。这意味着,埃克替尼不仅是me too、me better,而且是一代EGFR-TKI中的me-best药物。

ICOGEN试验设计及结果 资料来源:Pubmed,Clinicaltrials,华安证券研究所

百济神州自研的BTK抑制剂泽布替尼,是在第一代BTK抑制剂的基础上进行了化学结构的优化,对BTK靶点具有更专一的选择性和更深的抑制作用,可更大限度减少脱靶。临床前数据显示,泽布替尼对BTK靶点的专一性更高,药效动力学和药代动力学性质更佳,其生物吸收度和体内药物暴露量更高,因此对BTK的靶标作用更为完全及持续。

基于此,泽布替尼在全球Ⅲ期头对头试验中打败了由强生和艾伯维共同研发的伊布替尼,证实其作为Best-in-class的创新药物。

泽布替尼与其他BTK抑制剂激酶选择性对比 来源:百济神州公司公告,中泰证券研究所

除了单药治疗以外,联合疗法也是当前主要研发方向。

联合用药可以提高临床疗效,降低药品毒性,延缓或避免抗药性的产生,能给患者提供新的治疗选择。近年来,开展的PD-1/PD-L1联合疗法临床试验非常多,涉及的靶点涵盖VEGF/R、CTLA4、PARP、EGFR等。

例如,信达生物的信迪利单抗联合达攸同治疗一线治疗肝细胞癌(HCC),就于2021年6月获得了药监局批准上市。其中,达攸同为信达开发的贝伐珠单抗生物类似药,属于重组抗VEGF人源化单抗。

此外,有强劲研发能力的创新药企,也可布局新型抗体疗法、新兴药物研发技术。例如,双抗、ADC、三抗多抗,CAR-T、基因和细胞治疗、蛋白降解靶向嵌合体(PROTAC)技术、分子胶技术等。

三、license out、自建销售团队、国际化出海

Biotech的商业化策略,主要包括License out和自建销售团队两大途径。

一方面,将管线产品的生产和商业化权利对外授权给其他药企,获得首付款、里程碑付款及销售提成等回报;另一方面,向Biopharma转型,打造国内外专业销售团队。

近年来,有越来越多的中国创新药企开展license-out模式。据统计,2021年我国企业发生了53件license out事件,2022年上半年共达成28起license out(出海)项目。

国产创新药license-out版图 资料来源:中国医药报,中国银河证券研究院

另外,百济、君实、信达、贝达药业、微芯生物等头部Biotech都有支出销售费用,培育商业化团队。例如,截至2022年上半年,百济已在全球拥有9000多名员工,其中在中国拥有商业化团队超过3100名,其次君实生物、信达生物的商业化团队分别超过1100人、2745名。

在国际化出海方面,百济、恒瑞医药等都有部署海外销售团队,开展海外临床试验。

目前,百济已在中国、美国、澳大利亚和欧洲等地区建立超过2500名员工的全球临床开发与医学事务团队,为超过40种药物和候选药物执行近80项正在进行或已计划的临床试验;2022年上半年,恒瑞的海外研发投入为5.19亿元(占总体研发投入的比重达到17.85%),报告期内共计开展近20项国际临床试验。

当然,国产创新药若想更好的出海,必然要获得国外的认可,最好的方式便是敢于直接挑战跨国制药巨头的标准疗法。

例如,百济的泽布替尼在头对头试验中打败强生和艾伯维共同研发的伊布替尼,实现了在海外市场与MNC巨头同台竞技,此前泽布替尼用于治疗初治(TN)或复发/难治性(R/R)慢性淋巴细胞白血病(CLL)成人患者的适应症被欧盟委员会(EC)批准上市,成功打入欧洲市场。

参考资料:

1.各公司财报、公告、招股书

2.《医药行业2022年中国创新药企发展白皮书:中国创新药企的起航·困局·突破》,医药魔方&KPMG

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。