想当年,明太祖朱元璋之所以能横扫群雄、问鼎天下,就是凭借学士朱升提出的“高筑墙、广积粮、缓称王”战略方针。

这三字九策,除了适用于军事活动以外,同样适用于创新药企。

所谓“高筑墙”,指的是朱元璋攻下易守难攻、经济富庶的金陵,巩固根据地防守、建设。这点放在创新药企上,就是要打造核心竞争力、建立竞争壁垒,专注深挖某一领域,以聚焦求突破。

所谓“广积粮”,指的是恢复农业粮食生产,储备充足的粮草、物资,招募的民兵在农时耕作、闲时习战。

这点放在创新药企上,就是要做好充足的资金储备,为研发新药和公司长期运营做好准备,同时储备丰富的研发管线,布局具有真正市场价值的创新药项目,以及建立海内外销售网络。

所谓“缓称王”,指的是先打好基础,不急于称王称帝,避免成为群雄攻击的矛头。这点放在创新药企上,就是要时刻保持危机意识,坚持厚积薄发、守正出奇,才能后发制人。

实际上,目前国内发展得好的创新药企所运用的战略战术,基本都能从这九字箴言中得到印证。

一、“高筑墙”:自主研发实力、专注聚焦

对于“高筑墙”而言,拥有自主研发能力、深耕细分领域的创新药企,往往更容易赢得海外知名药企的青睐,例如康方生物、荣昌生物等。

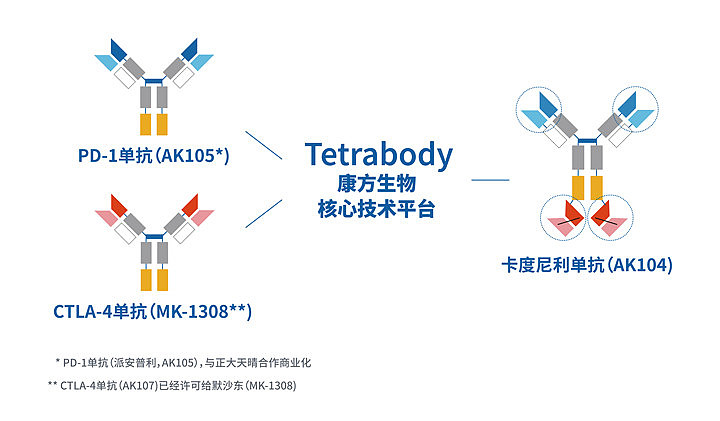

以抗体药物领域为例。“单抗看靶点,双抗看平台”,是否具有核心的双抗技术平台,对于双抗药物的研发起着关键性、决定性的作用。

例如,康方生物的全球首创PD-1/CTLA-4双抗药物卡度尼利单抗(开坦尼®)和潜在的全球首创PD-1/VEGF双抗药物AK112(依沃西),就是基于自身独有的Tetrabody双抗平台技术(用于设计及生产创新四价双特异性抗体的专有技术)及ACE平台(生物制药全程研发及产业化的一体化开发平台)构建的新型肿瘤免疫治疗新药。

正是基于其在专注的创新抗体新药领域展现出的技术优势,以及AK112(依沃西)的显著疗效优势、商业价值,康方生物才能于12月6日将双抗新药依沃西以总交易金额50亿美元授权给Summit,并打破国产创新药海外授权的纪录。

另外,康方生物已获批上市的派安普利单抗(安尼可®),是目前全球唯一采用 IgG1亚型且经结晶(Fc)段改造的新型差异化PD-1单抗,去除了ADCC/ADCP/CDC效应,避免了免疫细胞被吞噬或杀伤,能够更有效增强免疫治疗疗效,且减少不良反应,也展现出了显著的疗效。

康方生物核心技术平台 来源:公司官网

专注于ADC领域的荣昌生物,拥有包括抗体和融合蛋白平台、抗体-药物偶联物(ADC)平台和双功能抗体(HiBody)平台,并借此研发了同类首创药物(First-in-class)泰它西普(RC18)、维迪西妥单抗(RC48)、RC28等多个创新生物药。

2021年8月,荣昌生物将维迪西妥单抗在亚洲区(除日本、新加坡外)以外的临床开发和商业化权利,以最高26亿美元授权给国际知名生物制药公司西雅图基因(Seagen),商业价值也获得了认可。

二、“广积粮”:既要“开源”,更要“节流”

对于“广积粮”而言,创新药企更应该做到“开源”(增强融资能力和产品商业化能力)和“节流”(减少财务支出、不乱花钱)。

相比于“开源”,创新药企更难做到“节流”。

由于我国创新药行业起步较晚,加之早年间在MAH制度等政策激励和资本押注的双重推动下,国内众多Biotech偏向于将License in模式或是Fast follow(快速跟进)、Me too药物作为登陆资本市场的“跳板”。

一般而言,使用License in(授权引进)模式布局产品管线的Biotech总体可分为两大类:一类是本身资金充足,在相应领域销售能力强,或者研发团队实力强大,可以完成项目引进后的后续开发工作;另一类是依靠资本融资获得资金,自主研发能力弱、产品线比较单一,需要引进产品补强产品线,甚至是提升估值、好上市融资,这类Biotech最为普遍。

尽管这类Biotech最终成功上市,却由于引进了许多市场价值不明确的管线,加之布局的Me too药物存在同质化竞争激烈的不良现象,不仅白白浪费掉大量资金,而且由于商业化销售不佳,最终导致现金流难以为继。

现阶段,被迫砍管线、出售药物权益等“续命”的Biotech数不胜数,例如出售管线(云顶新耀)、出售产能(科望医药、和铂医药)、关闭产能(基石药业关闭苏州工厂)、将闲置产能转为CDMO(信达生物-夏尔巴生物、复宏汉霖-安腾瑞霖、贝达药业-赋成生物等)。

因此,“打铁还需自身硬”,一味依赖资本市场的融资,而不寻求储备丰富的优质创新管线,获批上市更多商业化产品,必不能长久。

三、“缓称王”:专注BIC药物,实现后发制人

对于“缓称王”而言,目前国内创新药产业正处于仿创结合向创新药过渡的阶段,也可以说是从Me too药物、me better药物向Best in class(同类最优)药物过渡的阶段。

在产品同质化竞争激烈的背景下,过去创新层次较低的Me-Too甚至Me-Worse药将受到冲击。相反,BIC药物甚至FIC药物等市场价值更高的产品,以及有能力研发该类药物的企业无疑更能获得资本和市场的青睐。

这意味着,当下国内创新药企更应该专注研发BIC药物甚至FIC药物,以及与海外制药巨头的标准疗法进行头对头试验,从而实现厚积薄发、后发制人。

在这方面,百济神州的BTK抑制剂泽布替尼在头对头试验中完胜强生和艾伯维共同研发的伊布替尼,就给国内药企带来了鼓舞和启示。

这项头对头试验(ALPINE试验)是一项随机、全球Ⅲ期临床试验,旨在评估泽布替尼对比伊布替尼用于治疗既往经治的复发或难治性慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)患者的效果,共历时4年研究,全球入组了652例患者(其中60%在欧洲入组,17%在美国入组,14%在中国入组,9%在新西兰和澳大利亚入组),期间耗费了大量的人力、物力、财力。

“厚积薄发”的坚持研究,也带来了“后发制人”的成效。

百济神州证明了泽布替尼是是在ORR和PFS方面同时达到双重优效性的BTK抑制剂,证实其作为同类最优的创新药物,有充分资格与全球销量最高的BTK抑制剂角逐百亿美金赛道。

正是基于泽布替尼展现出的疗效及安全性,在美国NCCN CLL/SLL指南2023年第一版(国际指南最高级别)的I类优先推荐,而考虑到一代BTK抑制剂的毒性,伊布替尼的一线和二线CLL治疗推荐,由“优先推荐”转移至“其他推荐”。

另外,泽布替尼全球ALPINE研究成果,还接连登上了包括《临床肿瘤学杂志》(JCO)、《柳叶刀•肿瘤学》杂志(The Lancet Oncology)和《新英格兰医学杂志》等国际顶级期刊。

财报显示,截至2022年第三季度末,泽布替尼全球销售额已突破人民币25亿元。其中,在美销售额达17.55亿元,而且在美国MCL新患中的份额超过30%,接近与阿卡替尼持平并超过了伊布替尼。

四、结语

总结来看,在现阶段创新内卷、资本融资困难的背景下,国内创新药企势必要运用好“高筑墙,广积粮,缓称王”的经营策略,才能在波云诡谲的市场竞争中突围而出。

反过来,如果Biotech一味固守License in模式,不提升自主研发实力,将很难立于不败之地。

参考资料:

1.各公司财报、公告、官网

2.《医药行业2023年策略报告:新机遇、新发展》,信达证券

3.《Biopharma进化之路:百济神州启示录》,insight数据库,2022-12-23

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。