大家好,我是粽哥。

2020年,高瓴资本在A股市场调研了35家公司。其中,调研次数超过1次的公司有八家:迈瑞医疗(6次)、南微医学(4次)、广联达(4次)、新产业(3次)、开立医疗(3次)、健帆生物(3次)、汇川技术(2次)、华测检测(2次)。

这么一看,高瓴资本不愧是“医药投资圣手”,高频调研的多数是医药公司。

1、迈瑞医疗(300760.SZ) 调研次数:6次

迈瑞是国内医疗器械绝对的龙头,主营业务包括生命信息与支持类产品、体外诊断类产品、医学影像类产品等。

2019年,迈瑞的股价在180元左右,截至年底总市值为2211亿元。2020年,随着新冠疫情的爆发,公司生命信息与支持业务的监护仪、呼吸机、输注泵和医学影像业务的便携彩超、移动DR的需求量大幅增长,股价也水涨船高。截至去年底,迈瑞股价已经飙升到400元左右,总市值更是超过5100亿元。

2、南微医学(688029.SH) 调研次数:4次

南微医学是国内微创诊疗器械龙头,核心产品是内镜微创诊疗器械耗材产品,目前拥有止血闭合类,活检类,扩张类等三大主要产品。

2020年前三季度,公司实现营业收入9.31亿元,同比下降3.08%;归属于上市公司股东的净利润2.08亿元,同比下降8.19%。

业绩下滑的原因在于:受新冠疫情影响,国内外医院正常医疗活动受到影响,内镜门诊和治疗人数同比下降,相关手术器械、耗材用量下滑。

好在进入第三季度,国内大部分地区内镜诊疗恢复情况较好。公司第三季度实现销售收入3.61亿元,同比增加5.14%。其中,中国区域完成销售收入为2.21亿元,同比增加8.20%;美国区域完成销售收入6218万元,同比增加34.74%。

3、广联达(002410.SZ) 调研次数:4次

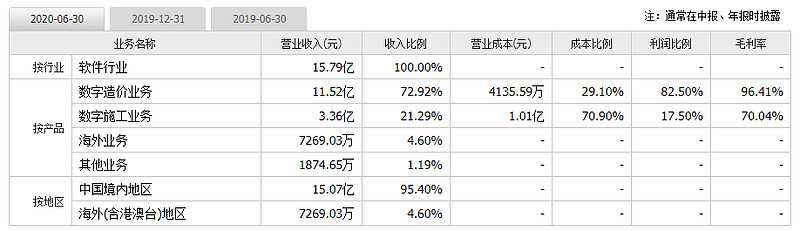

广联达是国内工程造价软件行业龙头,主营业务为提供工具类软件产品系列、管理类软件产品系列;提供实施服务、技术服务、培训服务。

财报显示,2020年前三季度,公司实现营收25.45亿元,同比增长16.57%;净利润2.30亿元,同比增长44.65%。

2020年半年报显示,广联达的主营业务为软件行业,占营收比例超过98%。据统计,广联达的工程造价软件是国内少见的工具软件,市场占有率高,在60%以上。产品标准化程度高,毛利率水平达到了96%。

4、新产业(300832.SZ) 调研次数:3次

新产业是国内化学发光行业龙头,专注体外诊断(IVD)行业25年,是我国首家推出全自动化学发光免疫诊断产品的国内企业。新冠疫情爆发后,新产业成为国内首家推出新冠抗体化学发光检测试剂并获得CE认证的企业之一。

截至2020年上半年,公司为欧洲、美洲多个疫情严重国家持续提供抗体检测试剂,带动海外业务收入同比增长235%。报告期内,实现营业收入9.7亿元,较去年同期增长31.06%;利润总额5.53亿元,较上年同期增长40.77%;归母净利润4.76亿元,较去年同期增长40.57%。

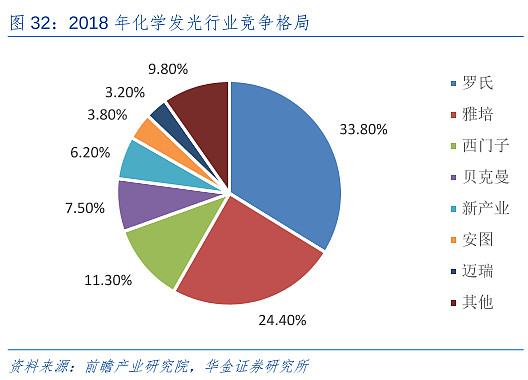

体外诊断是医疗器械的重要细分板块,免疫诊断是体外诊断规模最大的子领域,而高端技术的化学发光则是免疫诊断的主导技术,市场占有率超过70%。

但目前我国高端的化学发光90%的市场由罗氏、雅培、西门子、丹纳赫四大巨头占领。国内优势企业中的新产业、安图生物、迈瑞医疗、透明生命都已实现技术突破,占据中低端市场。随着国产替代和技术进步,如今都在往三级医院高端市场迈进。

根据前瞻产业研究院数据显示,2018年新产业的市场份额为6.2%,高于安图生物(3.8%)、迈瑞医疗(3.2%)。

5、开立医疗(300633.SZ) 调研次数:3次

开立医疗是我国彩超龙头,核心产品包括彩超、B超、内窥镜及镜下治疗器具、配件等。2020年,开立医疗将价值230万的便携式彩超、台式彩超设备等产品捐向了火神山和雷神山医院。

2019年,彩超业务实现营业收入8.90亿元,占公司总营收71.02%;内窥镜及镜下治疗器具、配件及其他、B超业务分别实现营业收入2.92亿元、5972.12万元、37.92万元,占比23.31%、4.76%、0.03%。

按销售区域来看,2019年国外市场实现营收6.63亿元,占总营收比重52.89%;国内市场实现营收5.91亿元,占比47.11%。

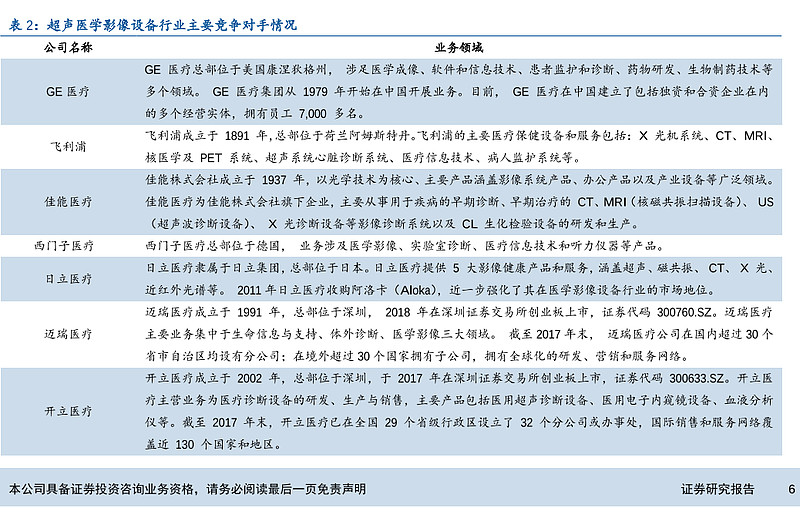

与新产业所在的化学发光领域一样,我国超声、内窥镜等医疗检测设备仍由市场占比超过70%的通用医疗、飞利浦、西门子等外资巨头主导。而开立医疗的彩超设备市场占有率2016年达到国产第二,仅次于迈瑞。

6、健帆生物(300529.SZ) 调研次数:3次

健帆生物是我国血液灌流龙头,主营业务就是一次性使用血液灌流器,2019年销售额为12.98亿元,占公司总营收比重90.66%,国内市场收入占比98.72%。

据介绍,公司的产品为血液净化相关产品及设备,广泛应用于尿毒症、重症肝病、风湿免疫、多器官功能衰竭等难治性、危重疾病的治疗,可有效改善患者症状或甚至拯救生命。

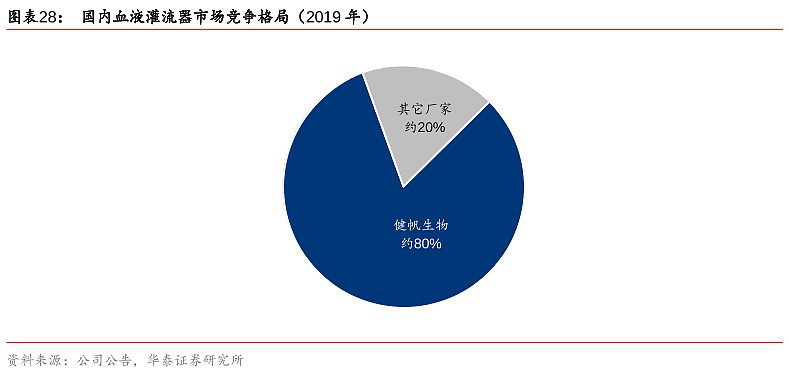

健帆生物在血管灌流器方面,是绝对的龙头,2019年市场占有率高达约80%。

在尿毒症领域,公司产品已覆盖全国超过5300余家大中型医院。2020年上半年,公司HA130血液灌流器销售收入为5.94亿元,同比增长33.49%。

在肝病领域,目前公司产品已覆盖900余家三级医院。2020年上半年,公司主要肝病产品BS330血液灌流器销售收入为3363.6万元,同比增长14.82%。

在新冠肺炎领域,2020年上半年,HA330、HA380血液灌流器、DX-10血液净化机分别实现销售收入5356.3万元、230.84万元、1018.7万元,同比增长31.17%、123.23%、145.3%。

在境外市场领域,公司产品实现了海外60多个国家的销售,并被纳入德国、越南、伊朗、土耳其、泰国、拉脱维亚6个国家的医保。

1月6日,健帆生物发布2020年业绩预告,预计业绩同向上升。报告期内归属于上市公司股东的净利润7.99亿-9.13亿,比上年同期增长40%-60%;上年同期盈利5.71亿元。

7、汇川技术(300124.SZ) 调研次数:2次

汇川技术是国内高端制造工控细分龙头,专门从事工业自动化和新能源相关产品研发、生产和销售,分为工业自动化&电梯%工业机器人、新能源汽车&轨道交通两大类。

主营产品包括变频器类、贝思特产品类、运动控制类、新能源汽车&轨交类、控制技术类和传感器类,2019年分别实现营收和占比为29.72亿、40.22%;14.05亿、19%;11.47亿、15.52%;10.18亿、13.78%;3.02亿、4.09%;0.9亿、1.22%。

2020年前三季度,营业收入81亿元,同比增长65%;实现归母净利润15亿元,同比增长131.93%。

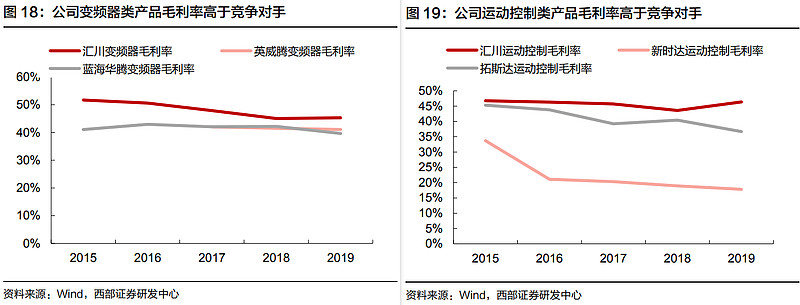

从竞争格局看,汇川技术2015年在伺服行业的市场占有率为3%,2019年提高到了10%。2017-2019年,公司的低压变频器市占率从11.4%提升至14%;2016-2019年,中高压变频器市占率从2.6%提升至10%。

对比同行,汇川技术在变频器类和运动控制类产品的毛利率均高于英威腾、蓝海华腾或者新时达、拓斯达等竞争对手。

8、华测检测(300012.SZ) 调研次数:2次

我国民营第三方检测龙头华测检测,是一家集检测、校准、检验、认证及技术服务为一体的综合性第三方机构,也是是国内最大、实验室最多的民营检测服务机构。

公司的主营业务包括生命科学、工业测试、贸易保障、消费品测试四大方面,2019年营收和占比分别为17.63亿、55.37%;5.62亿、17.66%;4.34亿、13.64%;4.25亿、13.34%。

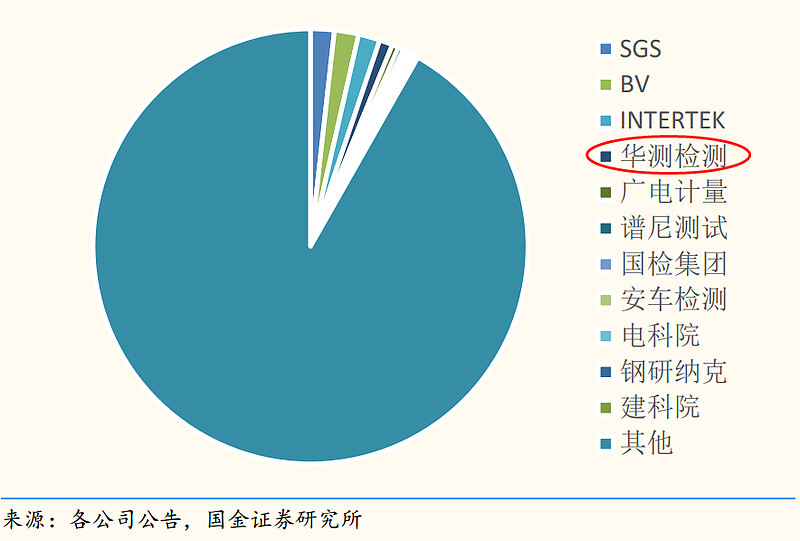

华测检测对标的是国际检测认证行业龙头——SGS。SGS(瑞士通用公证行公司)是全球最大的综合性检测认证服务公司,提供覆盖油气化工、农产品、消费品、工业、采矿、汽车、环保、生命科学等方面的检测认证服务。

华测检测在国内检测行业的市场占有率仅次于SGS、BV、INTERTEK等跨国巨头,虽为国内第一,但成长空间仍非常大。

——————————————————————

总的来说,高瓴资本去年频繁调研的这八家公司,均是各行各业里的龙头。

选择优质赛道里的优质股,再进行长线持股,是高瓴资本的制胜法宝。

以下是高瓴资本2020年调研过的公司名单,例如,去年粽哥多次跟踪的一心堂、康泰生物、涪陵榨菜、大博医疗等都在里面。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。

由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。