在消费升级的大趋势下,我国乳制品行业将会呈现出多元化、个性化、品质化的特性。最关键的是,最近几年在行业不断经历洗牌的同时,市场集中度也在不断加强。

2019年12月18日港交所公告称,自2019年12月23日上午9时起,辉山乳业的上市地位将根据除牌程序予以取消。这也意味着公司历史最早可以追溯到1951年的曾经的乳业巨头被实施退市。2008年,轰动全国的三聚氰胺事件都没能让辉山乳业受波及,反而借此危机成为了国内液态奶行业的四强,但没想到却因为自身的债务危机让公司走上了破产重整的道路。同样的,经营了24年之久的民营巨头双娃乳业也因为不能清偿到期债务的经营问题而在2019年4月申请破产重整。

在乳制品行业不断洗牌的过程中,除了行业环境的影响之外,公司自身的经营问题也成为了企业能够长久发展的核心要素。与此同时,“大鱼吃小鱼”或者强强联合的商业游戏也体现了乳制品行业市场集中度发展的必然趋势。

2020年1月6日,A股上市公司妙可蓝多(600882.SH)发布公告称,蒙牛(02319.HK)拟4.58亿元增资入股妙可蓝多全资子公司吉林省广泽乳品科技有限公司(奶酪业务生产主体),并通过协议转让方式获取妙可蓝多上市公司5%的股份。次日,妙可蓝多股价涨停。一家是乳制品龙头之一,一家是奶酪龙头,蒙牛此次入股,为的就是抢占优质赛道,两家公司强强联合无疑能够在竞争激烈的国内消费品市场里抢占更多的市场份额。

不过,更为激烈的是。作为蒙牛多年的强有力竞争对手伊利股份(600887.SH),早在2018年就成立了奶酪事业部,并且在10月19日,新品妙芝手撕新鲜奶酪就已经正式上市。乳制品的两大巨头又要在新的细分领域里“互相厮杀”了。

一、乳制品行业发展现状

乳制品行业的产品主要包括液体乳和乳制品两大类。

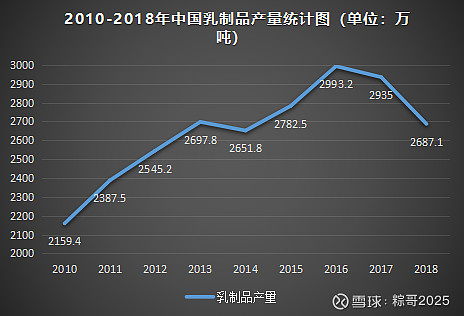

我国乳制品行业的“拐点”发生在2008年的“三聚氰胺事件”,这起事件使得三鹿集团倒闭,在2009年2月12日宣布破产,后被三元集团收购。在2008年之前,我国乳制品行业发展是非常快的,乳制品产量年均复合增速均保持在10%以上。但是在事件发生之后,政府对行业进行了整顿,很多企业淘汰的淘汰,整合的整合,使得行业的整体增速下降。不过,与此同时,乳制品行业的技术壁垒提高了,在产品质量上也被加强了监管,这也为人们的健康生活提供了有力保障。

根据国家统计局的数据显示,从2010年开始我国的乳制品产量逐步恢复平稳增长,从2010年的2159.4万吨,增加到2016年的2993.2万吨,年均复合增长率为4.77%,相比2008年之前,增速出现明显的放缓。

资料来源:国家统计局

但在消费升级的大趋势下,乳制品行业逐渐恢复景气度。目前,促进我国人均乳制品销售的因素在于三四线城市及农村市场消费水平的提升、城镇化和以及品类多元。根据美国农业部的统计,我国液态奶消费量仅占全球消费量的约8%,是美国的56%,欧盟的44%。我国液态奶人均消费量约为全球平均水平的三分之一。

特别是在行业经历洗牌的过程中,一些企业抓住了行业的发展机遇,化“寒冬”为“暖春”。特别是伊利和蒙牛,以品牌、渠道、奶源以及产品全方位的优势,不断的占领市场份额,营收增速远高于行业增速,成为了我国乳制品行业的双寡头。根据数据显示,两家公司合计的市占率,从2012年的34.9%提升至2017年43.8%。经过十几年来两家公司的不断争斗,伊利的竞争优势非常明显,尽管曾经落后于蒙牛,但是在潘刚等管理层出色的管理下,逐渐拉大与对方的差距,如今在市值和营收上都大幅超越蒙牛,并且成为了亚洲乳业的“龙头一哥”。

另外,除了伊利和蒙牛的国内乳业第一梯队之外,最近几年以光明乳业、三元为代表的第二梯队也在不断发力,使得行业的市场集中度不断提升。数据显示,2012年我国乳制品企业多达649家,到了2018年11月底,我国乳制品企业为589家,比2017年底减少了22家。

那么,接下来我们就从不同的角度深入研究一下伊利股份、蒙牛乳业和光明乳业这三家公司,探寻这三家公司的投资价值。

二、乳制品公司简述

伊利股份:公司成立于1993年6月,总部位于内蒙古自治区呼和浩特市,是进入全球乳业第一阵营的亚洲乳企。在“全球织网”的战略下,伊利已经实现在亚洲、欧洲、美洲、大洋洲等乳业发达地区的产业布局。公司以事业部的形式,构建了液态奶、奶粉、冷饮、酸奶、健康饮品及奶酪六大产品业务群,拥有“伊利”母品牌及20余个子品牌,包括“金典”“安慕希”“畅轻”“每益添”“Joy Day”“金领冠”“巧乐兹”“甄稀”“畅意100%”等重点产品。其中,有11个品牌年销售收入在10亿元以上。目前,公司主要以国内市场销售为主,部分产品出口。

蒙牛乳业:始建于1999年8月,总部设在内蒙古和林格尔县盛乐经济园区,全球乳业10强。2004年在香港上市(股票代码:HK2319),2014年成为入选恒生指数成分股的中国乳业第一股。中国最大的粮油食品企业中粮集团、法国Danone(达能)、丹麦Arla Foods(阿拉福兹)分别是蒙牛的第一、二、三大战略股东。目前,公司已形成了拥有液态奶、冰淇淋、奶粉、奶酪等多品的产品矩阵系列,拥有特仑苏、纯甄、冠益乳、真果粒、优益C、每日鲜语、未来星、酸酸乳等拳头产品。截至目前,蒙牛在全国建立了38个生产基地,海外新西兰、印度尼西亚各1个基地,年产能合900多万吨。目前,公司的产品覆盖国内市场,并出口到蒙古、东南亚、美国塞班及港澳等国家和地区。

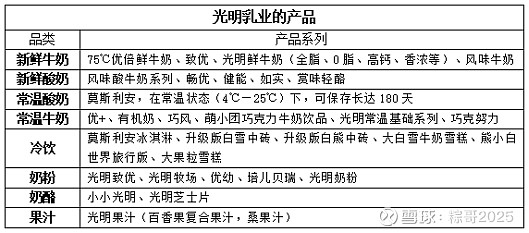

光明乳业:公司成立于1996年,总部位于上海,是由国资、社会公众资本组成的产权多元化股份制上市公司。光明乳业业务渊源始于1911年(20世纪初,英国商人在上海成立上海可的牛奶公司,光明乳业业务渊源于此),拥有100多年的历史。公司产品及渠道遍布上海、华东、华中、华南、华北、西南等地区。公司主要生产销售新鲜牛奶、新鲜酸奶、常温酸奶、乳酸菌饮品、婴幼儿及中老年奶粉、奶酪、黄油、冷饮等产品。截止目前,公司拥有八大品类的的产品。

那么,作为背后有上海国资委的国企背景加持的光明乳业,能否在伊利和蒙牛这两大巨头的夹击下,挤进第一梯队呢?我们下面进行详细分析。

三、基本面分析对比

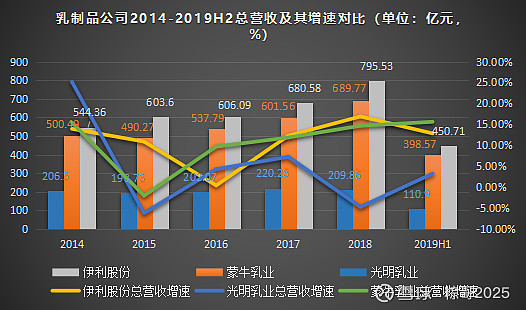

接下来,我们看下这三家公司自2014年以来的经营数据分析。

从三家公司2014-2019年上半年的经营数据来看,2014年伊利股份的总营收为544.36亿元,蒙牛乳业为500.49亿元,两者差距达到44亿元。早在2011年的时候,蒙牛的营收是373.9亿,伊利374.5亿,两者差距仅有0.6亿,非常小。次年,在潘刚的领导下伊利开展了“织网”行动,将渠道下沉至乡镇,效果非常明显。而蒙牛却因为管理层频繁变动的问题,导致业绩增长不够持续稳定。就在2012年,伊利收入达到419.91亿,而蒙牛只有360.8亿,两者的差距扩大到近59亿。但是,这一年也成为了两家公司比拼的“拐点”,之后伊利拉大了与蒙牛的差距,2018年两者总营收相差将近80亿元。蒙牛之所以会被伊利大幅追上,就在于管理层变动和外延式扩张的问题。

自从2008年发生“三聚氰胺事件”后,中粮集团入股了蒙牛。在之后的八年时间里,

从三家公司2014-2019年上半年的经营数据来看,2014年伊利股份的总营收为544.36亿元,蒙牛乳业为500.49亿元,两者差距达到44亿元。早在2011年的时候,蒙牛的营收是373.9亿,伊利374.5亿,两者差距仅有0.6亿,非常小。次年,在潘刚的领导下伊利开展了“织网”行动,将渠道下沉至乡镇,效果非常明显。而蒙牛却因为管理层频繁变动的问题,导致业绩增长不够持续稳定。就在2012年,伊利收入达到419.91亿,而蒙牛只有360.8亿,两者的差距扩大到近59亿。但是,这一年也成为了两家公司比拼的“拐点”,之后伊利拉大了与蒙牛的差距,2018年两者总营收相差将近80亿元。蒙牛之所以会被伊利大幅追上,就在于管理层变动和外延式扩张的问题。

自从2008年发生“三聚氰胺事件”后,中粮集团入股了蒙牛。在之后的八年时间里,蒙牛多次频繁更换管理层,就连创始人牛根生也辞掉了董事长职务。这就影响了公司的战略布局,使得经销商无所适从,自然而然就影响到了公司的业绩增长。反观伊利,自从2005年潘刚接替郑俊怀成为伊利总裁、董事长以来就一直在任。所以,在最大程度上,伊利稳定的管理层也使得业绩保持平稳增长。

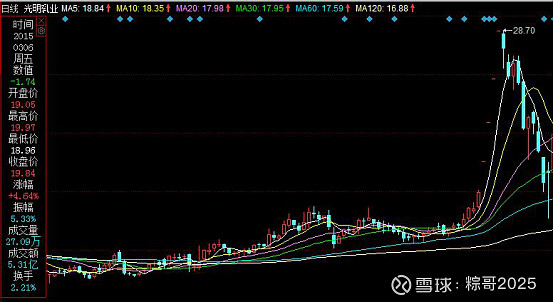

那么,相对于伊利和蒙牛两大巨头,光明乳业的表现如何呢?2014年,公司实现总营收206.5亿元,同比增长25%,归属上市公司股东净利润5.7亿元,同比增长40%。业绩非常靓丽,超出市场预期。从2015年3月停牌时的19.84元股价,三个月后复牌连拉4个涨停,最高涨到28.7元,在公司的业绩爆发性增长和牛市的助推下,涨幅达到44.65%。

这一年,光明乳业在华东地区的市场占有率为22%,其中上海地区达到40%,在全国乳制品行业排名前列。特别是新鲜牛奶, 市场排名第一,占全国新鲜牛奶市场份额的51%,占华东地区市场份额的83%。但是,好景不长,2015年光明乳业的总营收增速同比下降6.18%,净利润增速同比下降26.66%。除了受中国宏观经济增速放缓、国际大宗原料价格波动及行业竞争加剧等因素影响之外,明星产品莫斯利安更是遭遇销售瓶颈,同比下滑1.44%,这也是公司自2012年推出市场以来的第一次下滑。另外,其他高毛利产品也出现了业绩下滑,高端新牛奶品牌优倍销售收入11.33亿元,同比下降2.33%;酸奶品牌畅优系列销售收入11.29亿元,同比下降19.93%。而且,相比蒙牛、伊利,光明的产品线不够丰富,明星产品比较少。在消费升级时代,消费者对乳制品企业提出了更多不同口味的需求,如果只是靠单品来支撑着业绩,无疑就容易错失很多市场良机。这是光明乳业所面临的第一大问题。

另一方面,在莫斯利安推出上市之后不到两年的时间,蒙牛和伊利就相继推出了纯甄和安慕希两大常温酸奶产品,并且进行了大量的宣传推广,再加上本身两家公司在渠道上就拥有绝对的优势,所以很快就抢走了光明乳业的市场份额。由此可见,在乳制品行业激烈的市场竞争中,拥有多元化的品类,并且利用渠道优势和品牌知名度,才能快速的提升市场占有率。伊利和蒙牛两家巨头就能够通过调整产品结构,使得产品更加高端化,从而缓解了成本压力。反观光明乳业虽然拥有温酸奶、巴氏奶、低温酸奶等毛利率较高的产品,但正是因为在运输和供应链的管理上,没办法迅速在全国铺开市场,最终使得业绩下滑。

这些强大的竞争优势使得伊利和蒙牛在最近几年不断的进行“攻城略地”。以2017年为例,两家公司合计的市场占有率从2012年的34.9%提升至2017年的43.8%。特别是伊利在“织网行动”的战略布局下,三四线及乡镇市场的渠道占比达到40%,而蒙牛只有36%,与此同时,消费升级也使得伊利在三四线及乡镇市场的市占率达到35%,而蒙牛为32%。相比于蒙牛,伊利更加深耕渠道,对终端客户的掌控能力非常强。根据凯度调研数据显示,截至2019年6月30日,公司常温液态类乳品的市场渗透率为83.9%,比上年同期提升了2.7个百分点,其在三、四线城市的渗透率为 86.2%,比上年同期提升2.3个百分点。截止2018年底,公司的直控村级网点近 60.8 万家,较上年提升了14.7%。可见,伊利的“织网行动”的渠道下沉措施效果非常明显。但是,很明显光明乳业管理层只选择了在局部地区进行销售,因为渠道没有迅速的铺开,错失了三四线城市的销售良机,被伊利和蒙牛抢占了更多的市场份额。所以,在对新的消费市场的敏感度上,对光明乳业的管理层是一大挑战。

总结来说,在对比伊利和蒙牛的差距中,可以明显的看到光明乳业在产品结构、渠道和对市场需求的把控上,都有所欠缺。那么,光明乳业有没有可能改善这些问题呢?我们进行下一步分析。

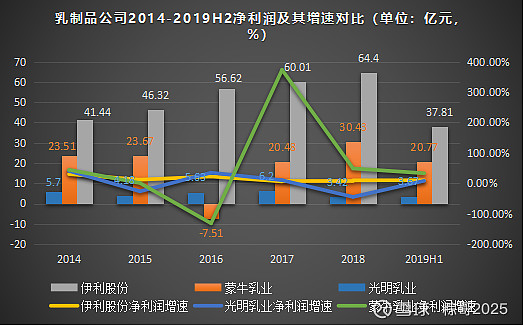

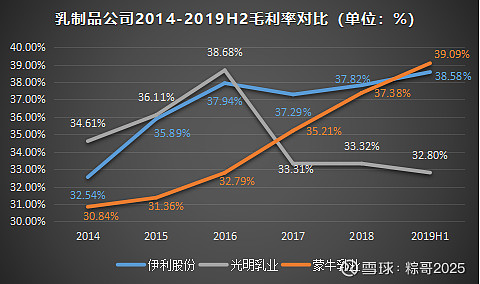

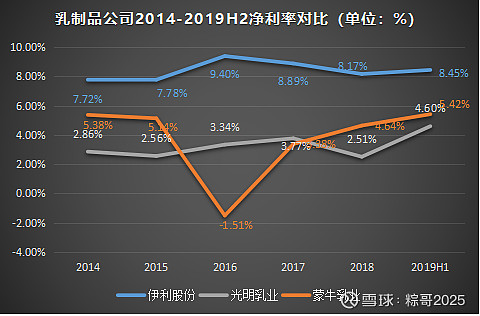

从整体毛利率和净利率数据来看,伊利股份的两项数据都非常高。2019年上半年,伊利的毛利率达到38.58%,净利率为8.45%。其次是蒙牛,毛利率为39.09%,净利率为5.42%。反过来看下光明乳业的两项数据都非常低,毛利率只有32.8%,大幅低于两家巨头。同时我们也从中看出伊利的盈利能力非常强。

那么,为什么两家巨头的数据会比光明乳业高呢?在过去几年的发展中,光明乳业在销售模式上是否存在着问题?我们来看看伊利和蒙牛这两家巨头是怎么做的?

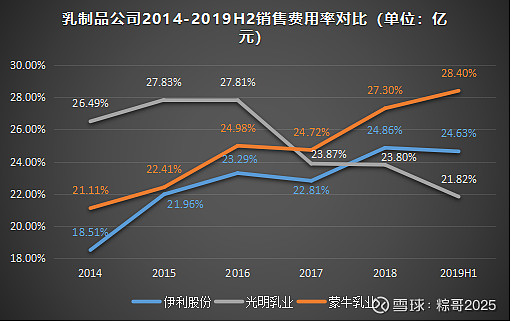

蒙牛乳业从2014年开始,就不断推出多元化的高毛利产品,同时公司也在进行产品结构的调整,以高毛利产品的销售为主,再配合渠道的铺开,随着业绩的增长,公司的整体毛利率也呈现出稳定、快速的增长。特别是在2019年上半年,由于销售及经销费用同比下降的缘故,毛利率多年来首次超过伊利股份。根据2019年中期财报显示,销售及经销费用为113.18亿元,占公司的收入比重由去年同期的28.9%下降至28.4%,这也说明公司的运营能力有一定的提升。而伊利虽然在2017年因为纸箱包材、白砂糖等上游原材料成本上涨的缘故拖累了公司的盈利能力,使得毛利率有所下滑(37.82%),不过仍然略微高于37.72%的行业平均毛利率水平,因而从整体上看公司的整体毛利率保持着平稳增长的态势。而在2017年,光明乳业的毛利率从2016年的38.68%急剧下滑到33.31%。三家公司中只有蒙牛的毛利率保持稳定上升,主要原因就在于公司具有比较强的原材料采购、供应链的精细化管理能力。

所以,从毛利率和净利率就可以看出,光明乳业不仅在产品的结构调整上没有做到位,错失了潜在市场的销售良机。另外,在渠道和供应链的管理上,也是存在着一定的问题。这也是光明乳业为什么在毛利率上大幅跑输两家巨头公司的根本原因。因而在这一问题上,需要管理层进行更多的战略布局和调整。

不过,在上海国资委的管理下,光明乳业这两年也进行了深切的“改革”,我们来看下效果如何。

我们都知道,乳制品作为快消品行业,最重要的护城河就是渠道和广告植入。特别是对于广告宣传项目,占据了公司销售费用很大的比例。比如以2018年为例,伊利股份的销售费用达到197.7亿元,同比增长27.39%,其中,除了销售人员的职工薪酬达到36.42亿元以外,广告营销费用就达到了10.96亿元。

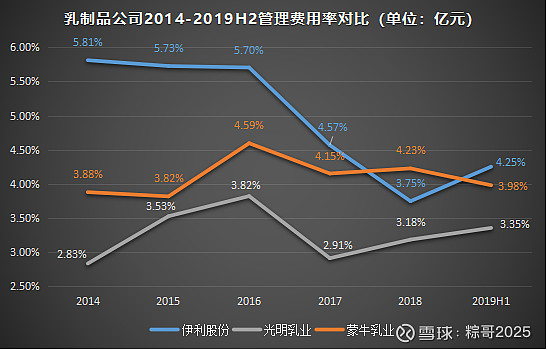

而影响乳业最重要的成本是销售费用和营收成本。那么,从销售费用率(销售费用占总营业收入多大的比例)和管理费用率来看,这么多年以来之所以蒙牛的毛利率比伊利低,正是因为销售费用一直占比非常高,而且增长速度非常快。根据相关数据统计显示,一般来说,销售费用中的占比情况是广告促销费用(50%),运输费用(20%),员工薪酬(15%)。而营收成本的占比情况为原奶成本(70%),包装(15%),辅料(10%)。从管理费用来说,伊利自2016年开始一直处于快速下降的态势,正是由于在渠道的管理上管理层下了很大的功夫,这也是“织网行动”所带来的效益。所以,在这方面伊利具有比蒙牛更出色的经营能力。

那么,相比两大巨头,光明乳业的销售费用率和管理费用率则非常低,主要是由于公司调整了战略布局。相比伊利和蒙牛在渠道和终端上下功夫,光明则深耕乳品的上下游,重视对上游原奶的把控,通过荷斯坦牧业来提升原奶自给率,并且加大对薄弱地区的渠道建设。与此同时,公司也持续减少了促销和广告投入费用。

最近几年,光明乳业继续坚持“领鲜”,深耕“领鲜”,在奶源、技术、工艺、冷链和服务的全产业链管理上追求极致标准。公司下属子公司光明牧业拥有悠久的奶牛饲养历史,是国内最大的牧业综合性服务公司之一,拥有非常大的竞争优势。同时,为了扩充产品线,开拓细分市场,相继推出了大麦若叶、咖啡牛奶、超大果粒酸奶等一系列新品,目的就是改善此前由于产品结构不灵活所导致的销售问题。

2018年底光明乳业收购牛奶棚食品66.27%股权和益民食品一厂100%的股权。目的就是为了对各个板块进行融合,发挥“品牌融合、产业链整合、优势联合”的强劲动力,进一步丰富产品线、拓展市场,实现“老牌新貌”的品牌再升级。在光明乳业拥有莫斯利安酸奶冰淇淋、冰淇淋风味牛奶等基础上,新增了益民冷饮和牛奶棚等新品,并且利用“互联网+”的销售模式进行产品销售,紧跟伊利的“智慧乳业”战略。

在产品的销售上,2017年光明乳业也实施了“去库存”的策略,效果也是非常好,使得公司液态奶的营收,酸奶销量,以及鲜奶,酸奶,奶粉库存量均处于下降状态,及时回笼了资金。因为管理层深知在液态奶方面的优势不是很大,不管是市场的广度还是渠道的深度,都比不上伊利和蒙牛两家公司。所以,为了“避其锋芒”,公司进行了产品结构调整,主要侧重对低温业务的销售。毕竟如果选择跟这两大巨头硬碰硬,只会“杀敌一千,自损八百”,反过来公司会得不偿失,也没这么大的实力跟它们打消耗战。毕竟在常温酸奶市场上,伊利、蒙牛已经占据了大部分的市场,市场竞争本身就已经非常激烈。

与此同时,光明乳业在“去库存”战略的基础上,一方面可以深耕好细分市场,做细分领域的龙头,另一方面就是通过销售回款来降低负债率。由于市场过于激烈,公司的盈利能力一直没有上去,使得公司需要借款融资来运营。2015年公司的负债率高达65.93%,截止2019年上半年,下降到59.6%。可以说,在原有财务压力比较大的情况下,公司及时收回资金,缓解了一定的负债压力。因此,在新产品持续上市的同时,光明乳业还需要及时的收回资金,减少存货周转和应收账款周转天数,这样才能更快的把负债率降低,提高盈利能力。

四、结语

综上所述,我们可以看到消费者对于乳制品更多的是追求多元化以及特定需求的品类升级,这除了要考验快消品公司的质量管理和渠道管理能力之外,对产品升级的考验也是非常大的。在消费升级的大趋势下,消费者更注重产品的质量,特别是对那些在功能和口味上比较独特的产品,愿意付出一定的溢价。因此,从价值投资理念的角度来看,具有优势定价权的企业,除了能为企业带来更多业绩增长之外,同时也能够成为备受投资者关注的优秀公司。所以,优秀的乳制品公司,更容易形成“戴维斯双击”。

正如前面所介绍的,之所以伊利和蒙牛能够迅速拉大光明乳业的差距,正是由于新产品的不断推出,再加上拥有出色的渠道管理优势,才抢占了更多的市场份额。从传统的常温到低温,从牛奶到酸奶的趋势,是消费者的需求所影响的。这意味着乳制品行业的产品需要不断更新迭代,更需要走向高端化。所以,是否能够及时捕捉到消费者的需求,并且能够不断预测和适应市场的变化趋势,就成为了光明乳业需要提高的地方。

比如伊利在潘刚的带领下,准确的预测到潜在市场,并且迅速的通过强有力的渠道管理能力来抢占市场,在竞争对手蒙牛因为频繁的变更管理层而导致公司出现“短暂失利”时,从而一举成为了“龙头一哥”。反过来,蒙牛又能很快的调整过来,一方面是由于背后有强大的国企背景加持,但更重要的是蒙牛拥有比光明乳业更出色的竞争优势,才能一直维持着公司的平稳增长,保住了第一梯队的位置。

反观光明乳业,由于当初不能及时的调整和优化产品结构,被伊利和蒙牛拉大了差距,但好在这两年管理层“另辟蹊径”,选择轻装上阵减轻了很多经营压力,才没能被后来者赶上,尽管暂时不能挤进第一梯队,但是能够在第二梯队成为“龙头”,正是由于管理层进行了正确、有效的战略布局。

那么,从投资的角度来说,二线龙头也有一定的投资价值。关键就看在趋势大好的消费升级时代,作为二线龙头的光明乳业能否抓住机会,在伊利和蒙牛两家巨头的夹击下冲出重围,实现“戴维斯双击”了。

本文首发于微信公众号:粽哥2025。欢迎关注,一起滚雪球!