江苏银行也是长三角地区一家优质的城商行,2016年IPO上市以来,营收、业绩增速、规模、资产质量也是持续向好改善,特别是进入2021年以来,业绩增速保持30%左右,资产质量各项指标也是持续改善,可以说一年一个台阶,到2021-2022年,不良贷款率由2020年底的1.32%降到2022年底的0.94%,拨备覆盖率由2020年底的256.40%提高到2022年底的362.07%。贷款拨备余额也是大幅增加,根据其2022年快报数据,2022年营收增速在10.66%,净利润增速29.45%,业绩增速处于上市银行中的前列,资产质量创出了上市以来的最好成绩,符合市场的预期,江苏银行与其它公布快报银行不同的是,2022年4季度也没有利用拨备反哺利润痕迹,不良率和拨备覆盖率相比2022年3季度还有所改善;由此可以推断2023年维持25%左右的业绩增速还是可以期待的,根据地产和疫情对经济影响的消除,所处江苏区域经济的快速发展,2023年的外部经营环境相比2022年会有明显的改善,其经营业绩持续向好是确定无疑的。

下面我们具体看一下其2022年底所展示的各项数据,为了看得清楚明白和便于对比,我把2022年度快报数据和其2022年1、2、3季度及2021年底数据放在一起列表进行对比。有些数据是进行了估算(与实际可能有些出入)。

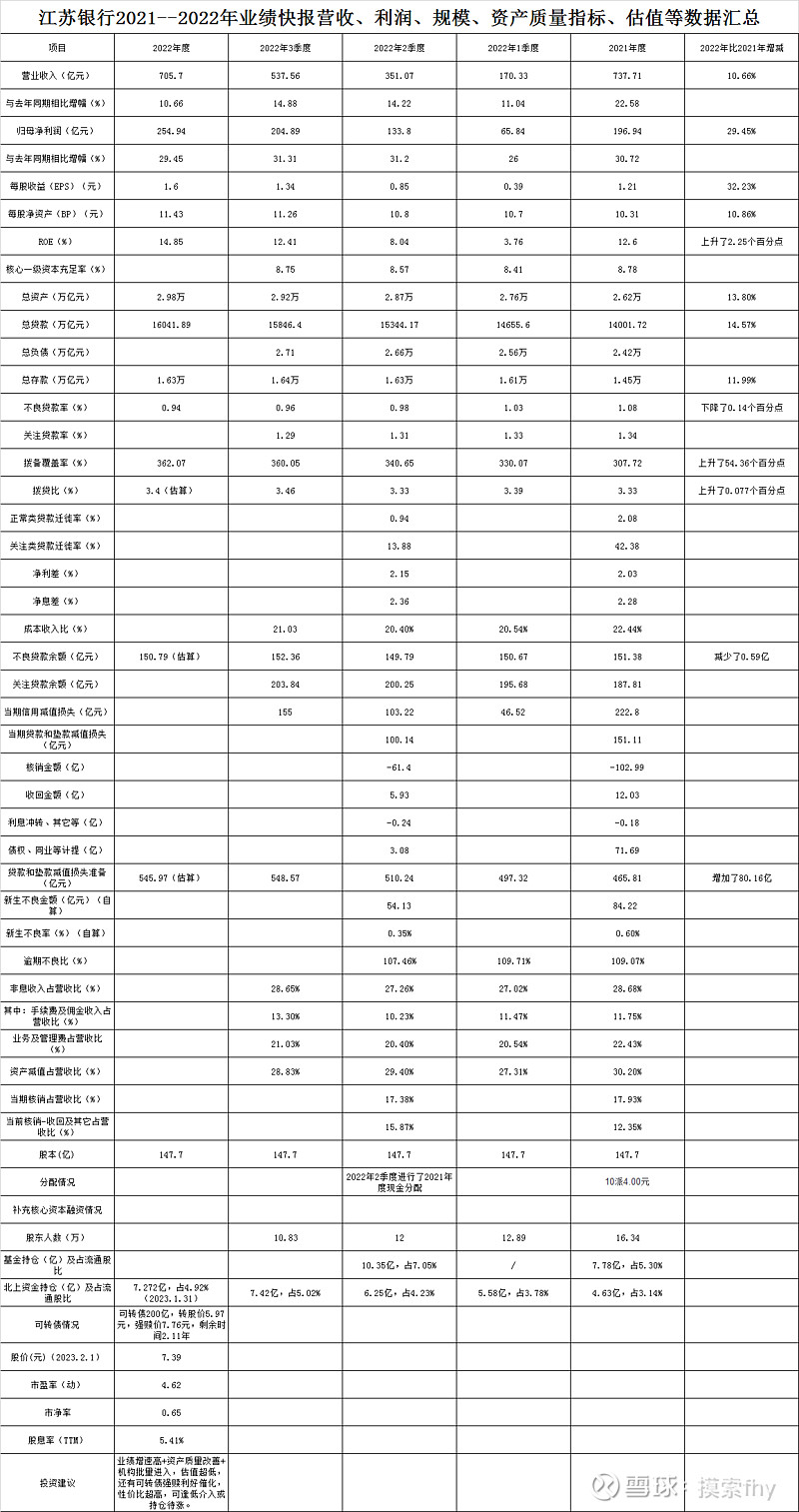

江苏银行2022年营业收入 705.70亿元,与去年同期的637.71亿元相比,增长 10.66%,其1、2、3、4季度营收分别是170.33亿、180.74亿、186.44亿元、168.14亿,四季度营收环比有所减少,这主要应该与2022年4季度债券市场波动有关。2022年全年营收增速10.66%,在城商行中还是排在中等偏上的。

归属于母公司股东的净利润 254.94亿,与去年同期的 196.94亿相比,增长29.45%,其1、2、3、4季净利润分别是65.84亿、67.96亿、71.09亿、50.05亿。其中4季度业绩环比有所减少,整体2022年度业绩增速29.45%也是个不低的业绩增速了。4季度业绩较低也与其每年末核销坏账较多有关。根据我个人的推测,2023年整体经济形势比2022年好,江苏银行也有可转债转股预期,管理层也有做高业绩促进转股的强烈愿望,2023年业绩增速维持在25%左右应该可以实现。

基本每股收益1.6元,与去年同期的1.21元 相比,增加了32.23%,其1、2、3、4季每股净收益收分别是0.39元、0.46元、0.45元、0.26元。4季度每股收益相对于营收显得有些少的原因就是其在四季度对不良进行了较多的核销和处理,便于2023年轻装上阵,适当降低一下市场对2023年业绩增速的预期。

加权平均净资产收益率14.85%,创出了其2016年IPO上市以来的新高,与去年同期的12.60% 相比上升了 2.25个百分点,其ROE持续向上的走势表明,江苏银行也已步入快速成长阶段。与公布的几家股份行和城商行、农商行相比,就是招商银行的ROE超过了江苏银行,其它兴业银行、平安银行、苏州银行、齐鲁银行、厦门银行、张家港行、无锡银行等等ROE都没有江苏银行高。

总资产 2.98万亿元,与去年底的 2.62万亿元相比,增长了13.80%;其2022年1、2、3、4季度贷款分别净增加0.14万亿元、0.11万亿元、0.05万亿元、0.06万亿元,2022年总资产增长13.80%,这算一个很快的增速了。

总贷款 16041.89亿元,与去年底的 14001.72亿元相比,增长了14.57%;其2022年1、2、3、4季度贷款分别净增加654.88亿元、687.57亿元、502.23亿元、195.49亿元,2022年总贷款增长14.57%,4季度贷款增量有所放缓,这也算一个很快的增速了。

总负债 没有披露,应该增速也在15%左右。

总存款1.63万亿元,与去年底的 1.45万亿元相比,增长了11.99%;其2022年1、2、3、4季度存款分别净增加0.16万亿元、0.02万亿元、0.01万亿元、-0.01万亿元,存款增速11.99%,主要是2022年1季度增加的,后面3个季度几乎没有多少增量,存款问题江苏银行还是要重视,这个指标相对其它规模指标增速是最低的。

从以上总资产、总贷款、总存款增速基本在13%左右来看,江苏银行还是保持了规模的中高速增长,实现了以量补价,获得了较好的收益;2022年在自身发展的基础上也很好的支持了所在区域的融资及金融服务需求,可以说把客户、股东、员工的利益都有了很好的体现。

归属于母公司普通股股东的每股净资产 11.43元,与2021年的的10.31元相比增加了10.86%元,主要是去年2季度进行了2021年度10派4元的分配,如果江苏银行2022年现金分配按2021年比例的话,每股可以分到0.5元以上,这对长期持股的投资者将带来非常丰厚的回报。

不良贷款率0.94%,与2021年底的 1.08% 相比降低了0.14个百分点,其1、2、3、4季度不良贷款率分别是1.03%、0.98%、0.96%,0.94%,不良率可以说是逐季降低,该项指标已步入良好银行行列。

拨备覆盖率362.07%,比2021年底的 307.72%相比增加了54.35个百 分点,其1、2、3、4季度拨备覆盖率分别是330.07%、340.65%、360.05%,362.07%,拨备覆盖率可以说也是逐季增加,该项指标已步入良好银行行列。

不良贷款我进行了测算,大概2022年4季度末为150.79亿元,与2021年末151.38亿元相比还降低了0.59亿元,与2022年3季度末152.36亿元相比也降低了1.57亿元,不良贷款存量还是控制的非常好。

贷款减值准备余额我也进行了测算,大概2022年4季度末为545.97亿元,与2021年末465.81亿元相比增加了80.16亿元,与2022年3季度末548.57亿元相比降低了2.6亿元,拨备余额同比有较大增加,环比有小幅减少,相对2021年,过冬的余粮又增加了不少。

拨贷比我也进行了测算,大概2022年4季度末为3.4%,与2021年末的3.33%相比提高了0.07个百分点,与2022年3季度末3.46%相比降低了0.06个百分点,拨贷比同比增加,环比有所降低,同时3.4%的拨贷比也是中等偏上的。

其它净息差、净利差、非息收入占比、核心一级资本充足率、正常类贷款迁徙率、新生不良金额、新生不良率、逾期不良比、信用减值金额、贷款减值金额、核销金额等关键指标没有列出,只能等其2022年报正式发布再进行分析。总之,江苏银行原来的经营模式还是不会变,新生不良率应该与2021年差异不大,核销100多亿坏账还是有的,整体资产质量相比2021年还是有较大的提高,这可能就像银行股投资者@知易行难大叔 所说的“银行就是经营风险的行业,产生一定的坏账,新陈代谢,吐故纳新,定期消除,这才是银行经营的常态”,总之我感觉江苏银行2022年也向投资者交了一份合格的答卷。

江苏银行2022年取得了不错的经营业绩,现价(2023年2月1号)为7.39元,PE4.62,PB为0.65左右,股息率5.41%,在城商行中处于最低估状态,其良好的基本面受到机构、特别是公募基金和北上资金的青睐,从2021年初以来持续加仓,持仓占比持续提升,其股价在2022年涨幅30%以上,现在其发布的良好的业绩快报基本符合市场的预期,股价和估值向上抬升还是比较确定的,从长期来看,现在的股价还是在底部区域的,这是我个人的看法。

江苏银行也符合“业绩增速高+资产质量改善明显+机构介入”这三个银行股上涨的条件,股东人数持续减少,筹码趋向集中,公募基金和北上资金持仓不少。另外还有其发行了200亿元可转债也有转股的预期,等到2023年1季报公布后,将切换到2023年的估值,在现有估值的基础上下降25%左右;如果股价不涨,到时3倍多的市盈率,0.5-0.6倍左右的市净率,6%以上的股息率,25%左右的业绩增速,0.9%左右的不良率,近400%拨备覆盖率,这样低估值、高成长还有较高红利的优质标的,我们继续持有或加仓就是了。

2022年A股上市公司业绩预告基本结束,从大金融来说,银行股的业绩还是确定性最强的,券商股2022年业绩大都下滑了50%左右,保险股可能除了中国平安好一些,其它保险股也不容乐观。地产股更不用说了,下滑30%算是好的,有些亏损上百亿元也不在话下,按做生意的角度,去年拿着银行股还是不错的,至少本钱没少,还能给不错的回报(长期持有)。其它传统行业除了煤炭、化工、农药行业外业绩不错,其它钢铁、基建、建材等等都是业绩大幅下滑,高景气行业新能源、光伏、芯片、CXO、消费、白酒、医疗等业绩增速高是高,可是估值也不低,股息率都非常少,行业进入成熟期后就是业绩和估值的双杀,早期没介入,现在更不能去当接盘侠。看来看去,还是感觉拿着低估值、还有一定成长性、不低股息率的银行股放心。

以上只是我个人的看法,其它人仅供参考。