出品 | 新财報

研究员 | 财報君

11月31日,中国二手车金融企业美利车金融向美国SEC递交招股书,计划在纽交所上市,股票代码为“ML”。一旦成功,美利车将成为中国二手车金融第一股。

招股说明书显示,美利车近年经营业绩优异,2018年一举扭亏为盈。但是深究其商业模式,又会发现其可能存在硬伤。美利车的前景并没有大多数人想象得那么美好。

对美利车至关重要的一次转型

招股说明书显示,从2017年至2018年美利车金融交易额同比增长106.9%,同时2018年还实现了扭亏为盈,从2017年的亏损3.59亿到2018年实现净利润为3.18亿元;在2019上半年其净利润为2.32亿元,同比增长272.98%。

数据上来看非常漂亮,尤其是2018年实现了从亏损3亿到盈利3亿元的壮举。

美利车能够一举扭亏,得益于其商业模式的转变。此前,美利车主要依靠息差赚钱。2018年,美利车实现了向助贷模式转型。新的商业模式下,美利车收入主要由四部分构成,分别是助贷服务费收入、增值服务收入、息差收入和其它收入。美利车助贷服务费在2018年贡献了8.06亿的营业收入,收入占比48.6%。传统的息差收入占比大幅下降,仅19.3%。

转型或给美利车留下了硬伤

美利车看重助贷业务收入,但是买车的顾客却恰恰相反。

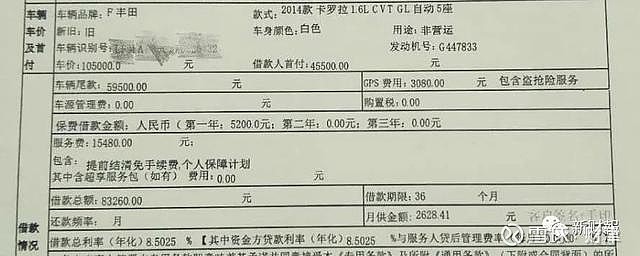

今年5月,媒体报道沈阳刘先生在购车时在经销商的介绍下到一位自称是浦发银行业务员的人员面前办理贷款。当自己向业务员索要合同备份时,对方表示需要先将合同递交回总公司,于是刘先生拿出手机准备拍照留存,却被业务员阻拦。而当日下午,刘先生收到一条来自浦发银行的短信,显示已下款83260元。“因为贷款金额和当时约定的有出入,我就赶紧联系那个业务员询问情况,对方跟我说是虚假信息,不用管。”

带着疑虑,刘先生来到浦发银行询问后,得知贷款确实为银行下发,但和其签合同、办理业务的却并不是银行,而是一家名为美利车金融的合作公司,“至于为什么两个金额不一样,银行表示并不清楚,需要联系合作公司人员。”

美利车金融某经理出示的借款服务合同显示,刘先生的购车合同中,除了购车贷款、保险费以及GPRS费,还包含一项15480元的服务费借款,导致最后总贷款金额83260元,分36期偿还,月还款2628.41元。“也就是说我贷款6万多,总共要还9万多。”刘先生表示,自己感觉被骗,随即和对方多次协商后,最终以一次性付款72800元解约,其中包括5% 的违约金。

从案例中可以看出,一笔6万多元的贷款,美利车需要收高达15480元的服务费,此外还有数千元GPRS费等增值业务费用。

这些高额的费用当然会给美利车带来优异的财务业绩,但是如此高昂的费用却不是每个顾客都愿意承担的。于是以上案例中的业务员采取了冒充银行业务人员、隐瞒服务费、拖延给予合同备份等涉嫌欺诈的手段获得助贷业务收入。

这不能不说很可能是美利车业务模式的一个硬伤。

相关投诉、诉讼不断

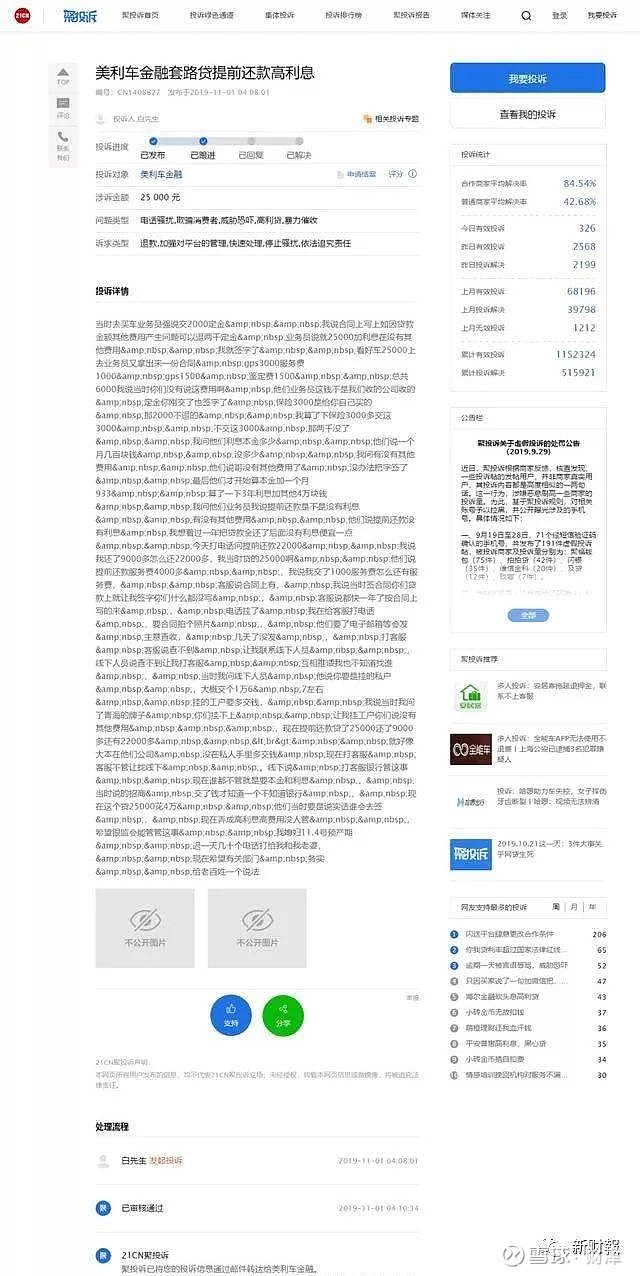

对于这几千到几万元不等的额外经济损失,一部分人选择了“自认倒霉”,一部分人则打算通过法律途径维权。经检索,在微信、QQ等社交软件中,存在多个由美利车金融消费者组成的维权群,总人数近千人。

根据聚投诉平台数据显示,美利车的相关投诉365起,解决99起,解决率27.12%。在黑猫投诉平台上,也有用户反馈,被美利车金融私自利用自己的身份证额外增加了一笔贷款,但该笔贷款竟然使用了假签名。

企查查数据也显示,与美利车金融相关的诉讼案件逐年上升,法院开庭公告早已超过千件,诉讼内容以服务合同纠纷为主。

可见,与沈阳刘先生有类似遭遇的案例在全国还有很多。这无疑给美利车的助贷业务带来了风险,如果不能很好解决,或有可能成为美利车商业模式的硬伤。