欧普康视会是惊雷吗?

细数“七宗嫌疑”![]()

1.开这么多医院,都是租的吗?建造的医院没动工吗?怎么固定资产和在建这么少啊?难道医院造价比牧原股份造现代化猪舍还低?![]()

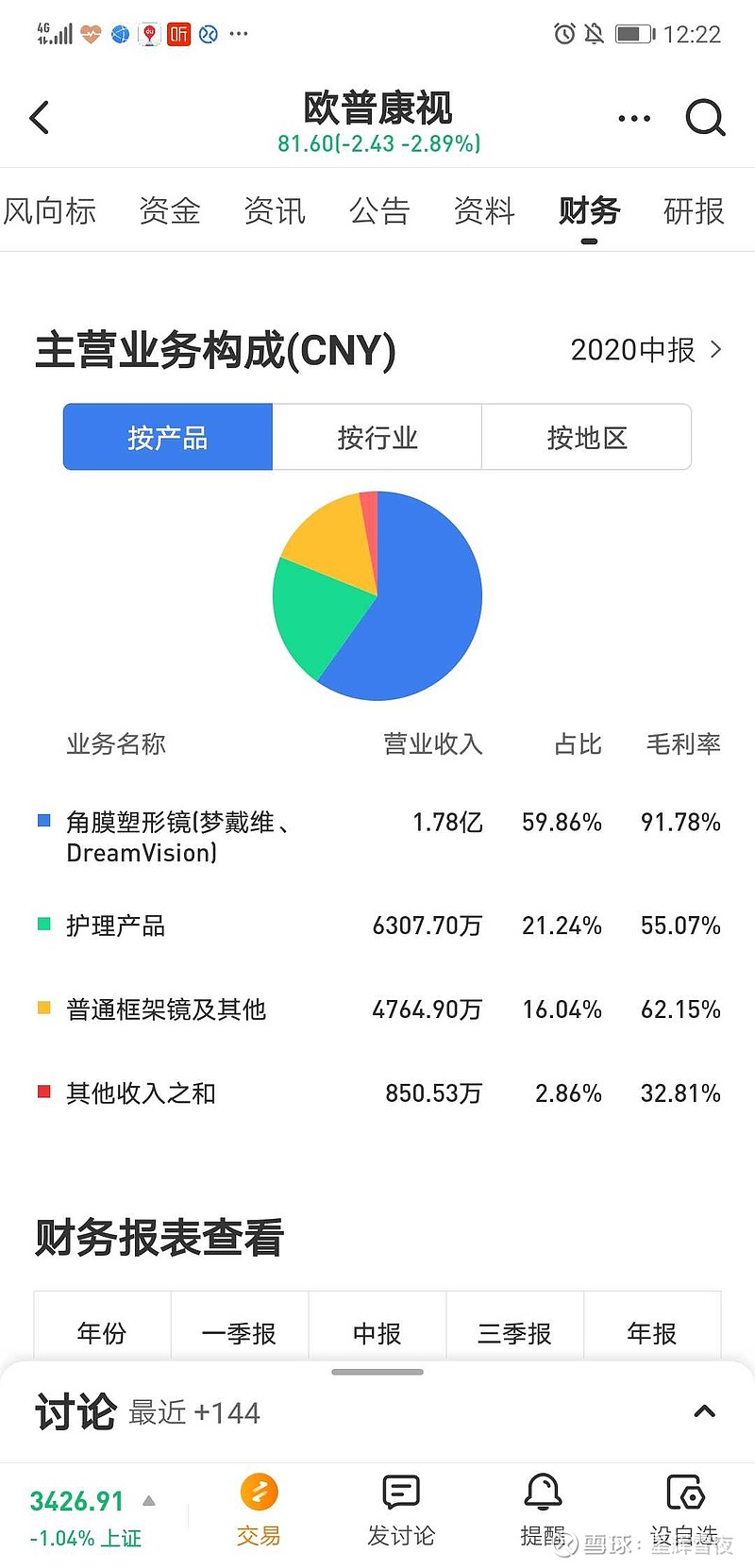

2.业务构成里为何没有医疗服务部分?不是说两大核心业务之一吗?![]()

3.股价跳水这么厉害,市场发现什么雷吗?[好困惑]

4.利润过于匀速增长,每年40%定律感觉不真实?![]()

5.大股东疯狂减持,改善生活还是明显不看好吧?![]()

6.毛利润虚高,超过茅台,能维系吗?![]()

7.原材料进口被卡脖子,集采的风险,叠加之下利润脚踝斩有无可能?![]()

欧普康视 $爱尔眼科(SZ300015)$ $兴齐眼药(SZ300573)$ $爱博医疗(SH688050)$ 通策医疗

金域医学,迪安诊断,药明康德,信立泰,片仔癀,云南白药,贵州茅台,五粮液,泸州老窖,中顺洁柔