#科创50投资指南# wps是我日常经常使用的办公软件,在科创50成分股中,我比较关注金山办公,金山办公是科创50指数的第一权重股,

下面我谈谈自己对金山办公的一些看法。

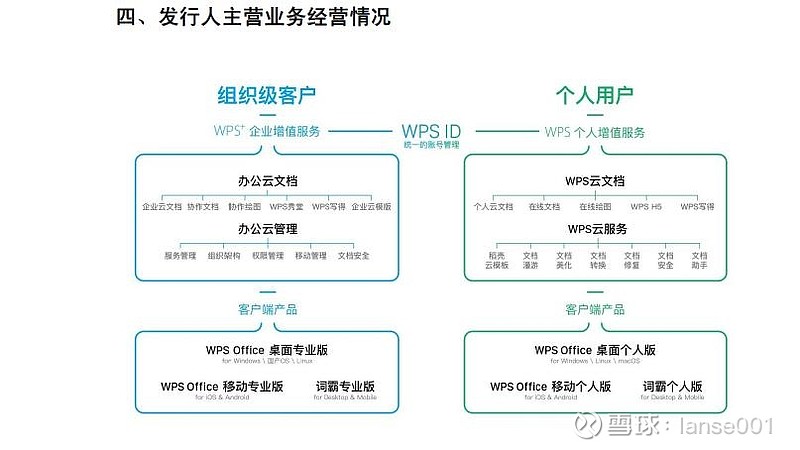

一、公司简介:公司是国内领先的办公软件和服务提供商,主要从事WPS Office办公软件产品及服务的设计研发及销售推广。

公司产品主要包括WPS Office办公软件和金山词霸等,可在Windows、Linux、MacOS、Android、iOS等众多主流操作平台上应用;公司服务主要包括基于公司产品及相关文档的增值服务以及互联网广告推广服务,为客户提供一站式、多平台应用解决方案。2020年9月,公司主要产品月度活跃用户数(MAU)4.57亿,其中WPS Office桌面版月度活跃用户数超过1.76亿,移动版月度活跃用户数2.74亿,领先其他国产办公软件。

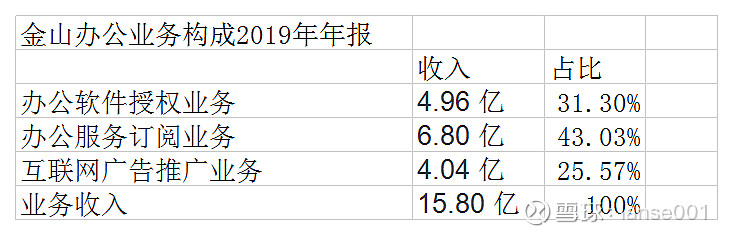

二、主营业务构成:

三、财务情况:

2020年三季报公司营收录得15.03亿同比增长44.25%、扣非净利润录得3.94亿,同比增长145.89%。近几年毛利率在87%左右。前三季度经营性现金流净额8.10 亿元,同比增长 226.80%。

四、商业模式:C端:“免费+优质产品”吸引用户,广告和订阅服务实现变现,BG端:正版化和自主可控助推授权业务发展,增值服务前景广阔。

五、成长逻辑

1、中国基础办公软件市场规模庞大,预计2023年行业市场规模将达到149亿元。正版化浪潮和自主可控政策为国内办公软件的增长动力。

2、 WPS在国内市场上占据一定份额,是国产厂商中的龙头;有本土化优势、价格优势。

3、疫情催熟云化办公,金山文档发展前景广阔。

4、 在商务及政务应用方面:在政府和大型企业中应用方面,受益于自主可控和正版化,业务发展前景较好;WPS+集成公司所有云服务,是商业化变现的重点。

六、亮点:1、2020年三季报公司营收录得15.03亿同比增长44.25%、扣非净利润录得3.94亿,同比增长145.89%。公司单三季度营收和归母净利润分别为 5.87 亿元和 2.38 亿元,

同比分别增长 64.62%和 313.61%,增速相比一、二季度进一步提速,公司经营效益持续向好。

2、公司毛利率同比有所提高,期间费用率同比有所下降:公司 2020 年前三季度毛利率为 86.85%,同比提高 2.89 个百分点;期间费用率为 62.31%,同比下降 9.25 个百分点。

3、公司研发投入持续增长,研发费用为 5.24 亿元,同比增长 19.60%。

4、公司订阅业务保持良好增长势头:在收入方面,公司 2020 年三季度末合同负债为 6.10 亿元,同比增长 92.17%,订阅业务是合同负债的主要来源,公司订阅业务收入持续高增长。

5、公司主要产品月度活跃用户增长较快。报告期末,公司主要产品月度活跃用户(MAU)为 4.57 亿,同比增长 19.63%。

6、公司 WPS 超级会员再次尝试直播带货等创新模式,开辟市场推广及品牌宣传新渠道。

六、风险:

1:WPS Office产品体验仍有待提高,广告打扰用户体验。

2、估值较高,最新市盈率(动):175.65倍。

3、今年以来涨幅84.72%,涨幅较大。

4、国内用户付费意愿提升不快。

5、印度等地封杀中国科技产品服务,对公司海外扩张具有不利影响。

6、微软等对手实力强大。 $金山办公(SH688111)$ $中芯国际-U(SH688981)$ $华熙生物(SH688363)$

@今日话题 @蛋卷基金 @华夏科创50ETF @华夏ETF @创蓝筹and创成长 #雪球ETF粉丝节# #有一种痛叫我曾经买过比亚迪#