我国消费品龙头 ROE 为 20%~30 %,与大部分美国巨头持平

对比全球消费品龙头ROE水平,我国消费品龙头ROE水平基本与美国巨头持平,明显高于欧盟和日本消费品龙头。近三年中国消费品龙头ROE为20-30%,美国大部分消费品龙头ROE为20-30%,欧盟消费品龙头ROE为10-20%,日本大部分消费品龙头ROE为5-15%。

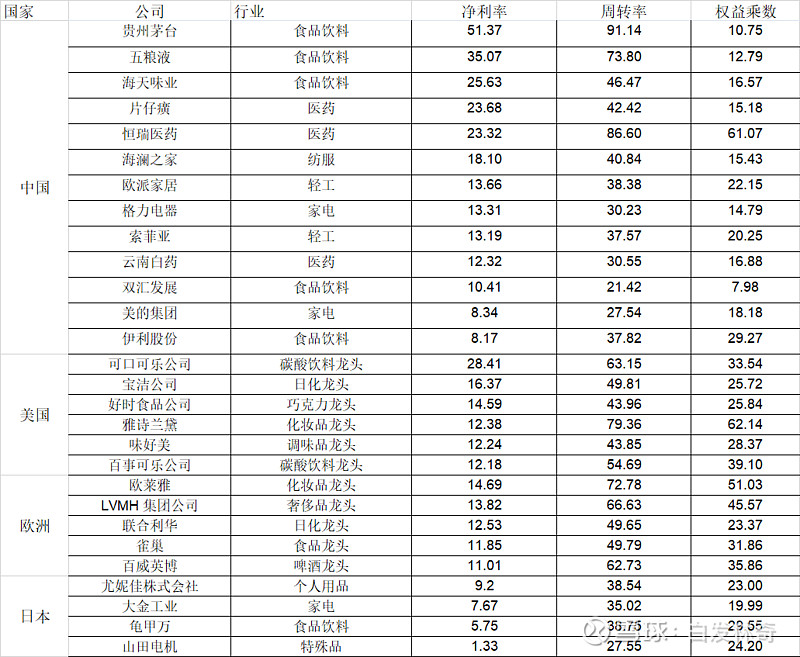

中国和美国消费品龙头的高ROE主要源于较高的盈利水平。拆分全球消费品龙头2018年ROE来看,中国和美国消费品龙头盈利能力较高——我国大部分消费品龙头净利率10-35%,定价权强的白酒龙头贵州茅台净利率50%左右;美国大部分消费品龙头净利率10-35%。欧盟和日本消费品龙头盈利能力低——欧盟消费品龙头净利率10-15%,日本消费品龙头净利率0-15%。中国高ROE主要源于高盈利和高周转,美国高ROE主要源于高盈利和高杠杆,欧盟和日本消费品龙头盈利能力低,ROE分别依靠高杠杆和高周转。

中国和美国消费品龙头具备较高盈利能力,主要源于其具备统一的大市场。

(1)中国和美国分别具备13.95亿和3.27亿人口的统一大市场,其消费品龙头占据优势竞争地位后,能够持续降低单位成本和费用率,释放提价和产品结构升级的红利,实现高毛利率、低费用率和高净利率。中国消费品龙头毛利率30-90%、费用率10-30%;美国消费品龙头毛利率30-60%、费用率15-40%。

(2)欧盟具备5.13亿人口的大市场,但由于各成员国消费习惯不一致,市场不统一,消费品龙头规模效应减弱,费用率高于中国和美国消费品龙头。欧盟消费品龙头毛利率50-70%、费用率20-50%。

(3)日本市场较小,消费品龙头无法形成规模效应,且日本经济1990s以来低速增长甚至负增长,收入负增长抑制了居民消费,消费者逐渐偏好性价比,消费需求升级慢甚至出现消费降级。日本大部分消费品龙头毛利率低于其他国家龙头,为20-50%,费用率15-30%。

我国消费品龙头 ROE 有望持续提升,赶超美国

我国消费品龙头ROE有望持续提升,赶超美国巨头:

(1)统一大市场下行业竞争格局持续向好,龙头市占率持续提升、规模效应增强,带动单位成本下降、费用率下降。

(2)中产阶级崛起推动消费升级,消费品价格中枢有望持续提升。中产阶级崛起有望推动消费需求升级,消费品龙头可通过产品结构升级或直接提价迎合消费升级,带动毛利率提升。中国人口数量庞大且密集,形成了统一的大消费市场,消费品行业竞争格局有望持续向好。消费品龙头市占率提升后,规模效应不断增强,带动单位成本下降、费用率下降、总资产周转率提升。拆分ROE来看,我国消费品龙头盈利能力和杆杆比率均有较大的提升空间,总资产周转率有望高位稳定甚至略有提升。

对比美国,美国消费品龙头经过长期经营和资金投入形成较强的品牌壁垒,且消费品行业发展成熟,目前大部分已经形成寡头垄断格局,寡头垄断地位不断强化龙头定价权,迎合消费升级。且美国消费品龙头已经享有明显的优势竞争地位,毛利率较高、费用率较低。截至2017年末,美国烟草行业双寡头垄断、CR2=81.1%,巧克力行业双寡头垄断、CR2=58.6%,碳酸饮料双寡头垄断、CR2=64.6%,高端化妆品行业双寡头垄断、CR2=44.0%。

018年我国大部分消费品龙头市占率水平仍较低,处于20%以下水平——乳制品龙头伊利股份、酱油龙头海天味业、白酒龙头贵州茅台、定制衣柜龙头索菲亚、中药龙头片仔癀、定制橱柜龙头欧派家居目前市占率分别为18%、17%、13%、9%、7%、5%,较美国成熟市场双寡头格局,仍有较大的提升空间。且我国部分消费品行业竞争格局较美国更优化,龙头定价权有望更强、费用率有望更低——例如酱油龙头海天味业、白酒龙头贵州茅台、定制橱柜龙头欧派家居在行业内无明显竞争对手,有望形成单寡头垄断格局。伴随消费龙头市占率提升,定价权和规模优势进一步增强,毛利率有望持续提升、费用率有望持续下降,带动盈利能力持续提升。

另外,受益中国统一大市场下市占率持续提升,我国消费品龙头资产周转率有望高位稳定甚至略有提升。受益庞大密集的人口,我国消费品龙头企业有望建立庞大稠密的销售网络,提升企业销售能力——每条销售线路上可设置更多的停靠点,细化渠道销售增加收入。消费品龙头总资产周转率有望高位稳定甚至略有提升,例如食品饮料渠道标杆伊利股份和海天味业,2018年总资产周转率分别为1.64和0.93次,其中伊利股份持续提升,海天味业高位稳定(近两年略有下降主要源于公司现金流状况较好,账上现金及理财规模不断增长导致)。