Sosme(2015-5)--“关于巴菲特有个研究的盲点提供给大家:如果巴菲特按2%+20%的标准提取管理费用,他的收益会是多少?我很感概费用对收益的侵蚀”;“这也许是研究费用侵蚀收益的经典案例”。

收益率对比

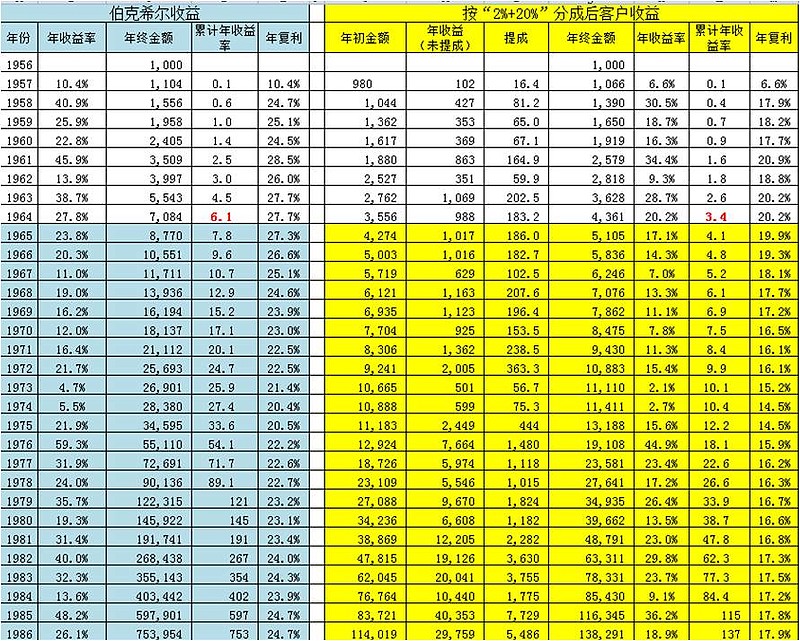

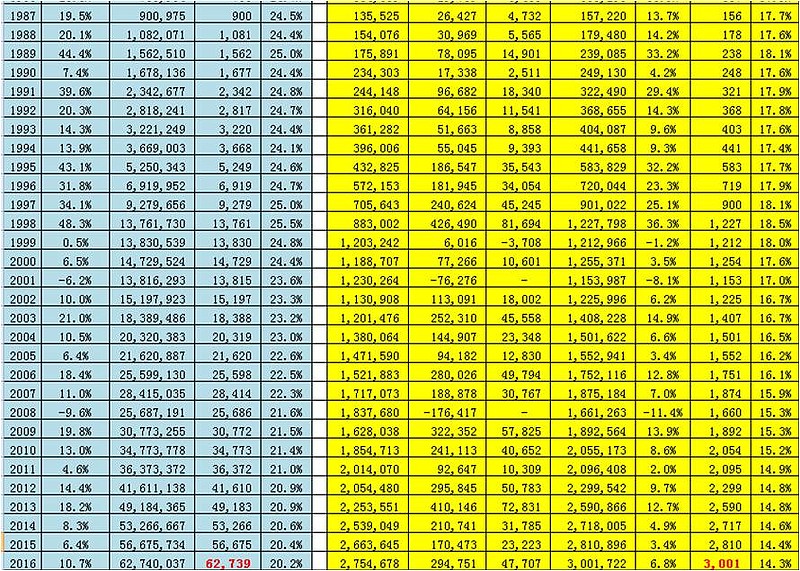

关于巴菲特&伯克希尔的话题,一直是投资界的热门内容,但是这些话题就像sosme所说的有一些误区和盲点,特别是关于收益率-费用方面。2015年5月份做了一个分析表对此进行了简单对比分析,结果出来后很出人意料。格顿群的群友AndyZheng兄在此基础上又进一步完善了这张分析表,这次再加进了巴菲特1957-1964年共8年做私募阶段(1965年完全收购了伯克希尔)的收益数据,得出的结果更加震撼:

60年后的收益差距:从62739倍塌缩为3001倍,仅剩4.78%,差距20.91倍!

表格说明:

1、 巴菲特&伯克希尔1957-2016年共60年的投资年收益率原始数据来源于网络资料,并假设巴菲特管理合伙企业期间采用和伯克希尔同样的管理模式(即未计提收益分成);

2、 年初按上年底余额一次性计提2%的管理费;

3、 年收益为正时,计提20%分成;

4、 1956年底投入1000元本金;

5、 对比表里的所有数据不一定100%精准,但对于要分析的主题来说已经能够满足。

一、 巴菲特&伯克希尔1957-2016年共60年的总投资回报为62739倍、年平均复利20.2%。统计表中把这个时间段分成了两段,其中1957-1964年(表中白底部分)为巴菲特私募合伙人阶段,这8年的总投资回报为6.1倍、年平均复利27.7%;1965-2016年(表中蓝底部分)为巴菲特完全收购并入伯克希尔后的阶段。之前个人对1965-2014年有数据分析,引用如下:这50年的总投资回报为7518倍、年平均复利19.7%;同期标准普尔指数总投资回报为112倍、年平均复利9.9%。老巴和他的伯克希尔真的是很牛了!达到的高度后人难以超越。

二、 在加入“按2%+20%的标准提取管理费用”变量后,情况发生了戏剧性的变化,巴菲特&伯克希尔1957-2016年共60年的总投资回报从62739倍断崖式剧降为3001倍,只有前者的4.78%!差距20.91倍,缩水幅度高达-95.22%。前8年缩水幅度为-45%,虽然也很恐怖,但比起后52年-95%的缩水幅度,还是小巫见大巫了。尽管个人有心理准备,清楚变量都是假设,但面对这样巨大落差的数据,还是不禁想到了那句话---客户的游艇在哪里?……

三、 再看年复利方面,加入“按2%+20%的标准提取管理费用”变量后,1957-2016年60年平均复利从神奇的20.2%下降到14.3%,同比下降幅度为29.2%。高大上的巴菲特&伯克希尔将会走下神坛,虽然绝对仍算投资大师,只是难再如此耀眼。

四、 如果1956年底一位卓有远见的客户投入1千元,到2016年的60年时这位有天眼通的客户的1千元变成了6270余万元的巨款;假如每年提取2%+20%的费用,时间倒是一点没少,但钱就只剩下300万元了,就是前面数字的一个零头多点。代客理财的投资机构巧取豪夺地拿走了客户5974万元的真金白银,本来的100元钱只剩下4.78元,土豪有向屌丝转化的趋势。

五、 假设美国股市的长期平均回报为10%,巴菲特&伯克希尔60年投资历史中有11次落后于市场回报(平了1次),其中有2年亏损,81.4%的时间战胜市场;假如每年提取2%+20%的费用,低于市场回报的次数翻了一倍多变成24次,亏损年份变成3年,战胜市场的时间只有60%。如果是作为积极进取型的世界顶级专业投资机构,4-6开的成绩单在风险-收益方面就难说了。

六、 分析到这里,情况已经很清晰了,结果真是一个在天堂、一个在地狱:如果把上面所述基金对客户按惯例额提取管理费用的因素加进来,伯克希尔在2016年时的60年总投资回报其实早在1993年就可以实现,整整延后了23年。23年的黄金岁月……人生能有几个?时间及机会成本…耽误时间就是谋财害命,从这个逻辑上讲,基金约定俗成的高额费用提取是否也算一种变相的“谋财害命”呢?sosme曾感叹说:“传统基金就结构而言是个有些邪恶成分的组织…”,一针见血!

对目前传统基金的反思

浏览一下国内目前的传统基金,在扣除费用上的思路和国外同行并无二致,甚至有过之而无不及,真是天下乌鸦一般黑。假设某只基金2015年的资金规模是5亿,预设的平均年收益率目标是15%,封闭10年。要达成这个15%的年复利目标,今后5年该基金需要赚得5亿进账,而10年则需净赚15亿才能满足15%年复利目标的要求,这对基金管理人来说无疑是一个极大的挑战,甚至可能是无法完成的任务。基于此,基金公司提取高额管理费用就有了“坚实的理论基础”---高收益需要高分成。

传统基金作为整体本身并不创造价值,甚至是大规模损毁价值。Vanguard 基金的创始人John Bogle认为,基民与股民散户相比,几乎同样愚蠢。基金行业作为一个整体,它们本身就是大市,它们怎能跑赢自己呢?除去买卖基金的费用,以及基金本身的各种费用,这个行业当然也只能跑输大市。在全球经济增长放缓,企业回报率下降的当今世界,每年多出1%或者2%的费用率简直是一个吃人的数字。Bogle说,不管基民们是赚还是赔,费用可是刚性的。

基金行业的从业人员们绝大多数很敬业,智商高,也很诚实,但作为一个整体,他们不创造社会价值,也不为基民们创造价值。Bogle 自己做了大量调研,也引用了大量权威机构和人士的研究。比如,他引用了耶鲁大学基金会首席投资官大卫斯文森的研究,在多如蚂蚁的基金中,只有约4%的基金在过去20 年扣除税收和费用之后能够跑赢大市,而且平均起来也只是比大市的回报率多了0.6%而已。而96%的基金跑输大市,并且跑输的很厉害:平均每年跑输 4.8%。大家都知道基金经理和券商有发财的,可是发财的基民却很少听说过,Bogle如是说:“我突然想起一个例子,挖黄金的人不见得赚钱,但生产和销售铲子和铁锹的人可以大赚其钱。”

传统基金业的这种潜在行规是一种不折不扣的霸王合同,它令人厌恶地利用了投资者的无知和信息不对称,“赢了是我的,输了是你的”,靠着不断疯狂吸取投资者来之不易的投资资金,过着寄生虫般的生活。2015年上半年5千点还在发行募集新资金的基金,它们发行的逻辑究竟是什么?真的是想帮客户赚钱吗?还是怀着某种不可告人的目地?

可怜的普通投资者,在这场金钱博弈战争中,是一个完全的弱势群体,毫无反抗余地,甚至从头到尾根本就不知道自己的利益被严重侵害了,还在乐此不疲地加入和配合这个剥削自己的金钱游戏。基金公司的日子确实很好过,因为一旦你把钱交给他们管,你不太容易抽逃。抽逃有费用,也很麻烦。而且你敢说下一个基金公司(或者基金经理)的水平会高出很多吗?况且,在你抽逃的同时,另一个基民(投资人)也许会把钱从别的地方转过来(就象公共汽车一样,有的人下车,有的人上车)。他转过来的原因可能是他对原来的那家基金公司极为不满,所以想在这家公司试试运气,你们俩正好换了个位置。这才是天网恢恢,疏而不漏。

基金投资者们,是时候问一句:“是谁动了我的奶酪”了!

结语

在本文的最后,引用sosme在《巴菲特批判》文章中的一段话作为结语:

“巴菲特批判”的实质是“自我批判” !严格而言巴菲特理念只属于巴菲特本人,我们所理解的巴菲特理念只不过是我们的“自以为是”而已,我们通过各种途径所理解并形成个人意识的巴菲特理念与真实的巴菲特理念是两个不同的概念,我们的“自以为是”可能是不完整的、有缺陷的、甚至是错误的。只有一半是事实而另一半却是人们的观点,批判的目标不是那一半事实而是另一半我们的观点。“巴菲特批判”的内涵就是对“个人的巴菲特理念”进行持续的过滤及修正。我得出关于巴菲特思想的第三个也是我认为最重要的批判:巴菲特思想的核心不在于它本身(它的成功已无需论证),而在于我们对它的认知程度。

Sosme----2007年《巴菲特批判》

本文作者:格顿投资的研究员 王强

-----------------------------------------------------------------------------------

特别感谢格顿群友AndyZheng兄,为本文立论基础的对比表进行了细致修正,提供了《复利表》及其它宝贵的帮助!