圣农发展半年报分析(二)

$圣农发展(SZ002299)$ $民和股份(SZ002234)$ $益生股份(SZ002458)$ 仙坛股份

圣农发展拥有白羽鸡一体化全产业链,具有安全可靠全程可追溯性;自繁自养,与世隔绝、品质优良、供应稳定,是肯德基的长期战略合作伙伴,麦当劳中国本土鸡肉供应商,2015年首届青运会、2016年杭州G20峰会和2017年厦门金砖峰会的鸡肉供应商,是国内双汇、太太乐、安井、海霸王、沃尔玛、麦德龙、华润万家、世纪联华、永辉等食品加工企业及大型超市重要鸡肉供应商。国内快餐领域、连锁超市,传统渠道各占销售三分之一。

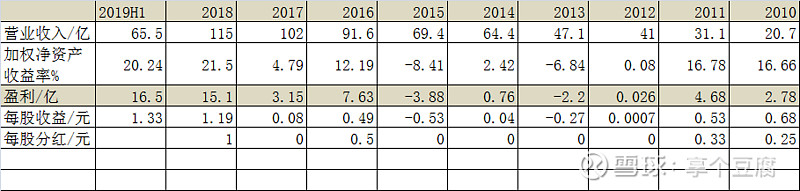

2019H1营收65.54亿元,同比增长29.27%;归属上市公司净利润16.52亿元,每股收益1.33元,同比增长 393%,创有史以来最好盈利。

一、典型的农业成长周期股遇非洲猪瘟利好,景气周期延长

2010年以来圣农发展营收逐年增加,从2010年20.7亿增加到2018年115亿,2019年有望达到130亿以上。公司多年来不断增加白羽鸡养殖规模,补齐短板,是国内唯一自繁自养白羽鸡全产业链企业(自繁自养方面和牧原股份相似),年白羽鸡产能5亿只左右。从产值和规模看,公司具有很强的成长性。圣农发展2010年以来ROE波动幅度较大,公司聚焦白羽鸡全产业链业务,业绩随着国内经济形势以及行业周期波动,有两个年份亏损。同比其他几家白羽鸡上市公司,以及华英农业,圣农发展周期波动略小一些,公司基本面更扎实。公司盈利波动较大,呈现典型的行业周期性,是典型的农业周期股。

二、稳健的财务指标 农林牧副渔领域的一股清流

2019半年报显示公司短期借款40.59亿,长期借款1.54亿。利息为主的财务费用支出9365万,资产负债率41.33%,之前公司高层接受调研支出白羽鸡景气周期将持续,预计2020年年中公司有息负债将降为零。——这一点很重要,也是圣农发展未来的看点。

历年来公司分红尚可,上市以来累计分红22.7亿,主要是2016年每股分红0.5元,2018年每股分红1元(每股盈利1.21元,分红比占当期盈利的82.6%,大比例分红是检验财务指标水分的重要标准)。农林牧副渔行业生来自带财务造假基因。该行业盈利水平整体偏低,是国家鼓励扶持重点领域,在税收、所得税各方面给予优惠,整体税率极低,典型的财务造假吹牛不上税。公司很多模式是公司加农户,在产业链,采购,用工等领域面对个人较多,没有可靠的财务验证。公司存货、资产不好估值,如现在养猪行业严防死守非洲猪瘟,外人如果进厂,正规流程先消毒隔离一周左右,没有哪家会计师事务所会去一头头数猪。——正常情况下,豆腐哥绝不会碰这类行业,圣农发展的基本面是行业的一股清流,叠加非洲猪瘟导致的超级白羽鸡周期延长,公司盈利面,基本面大大改善,公司有望获得高速成长。

二股东清仓式减持

2015年5月11日圣农发展定增实施,向战略投资者KKR增发2亿股,募集资金24.6亿助力公司发展。定增方案每股定价12.3元,2016年每股0.5元分红,2018年每股1元分红,这笔定增到2018年解禁,目前圣农发展股价在28元左右,定增可谓获利丰厚。

圣农发展第二大股东KKR今年二季度以来一直在持续大额减持,半年报显示二季度减持2478.96万股,目前仍持股17521万股,占总股本的14.14%。预估7月份又减持了2%左右。有消息称KKR有在寻找大的机构整体接盘股份。二股东的大额减持短期对股价造成较大影响。这个减持还要持续一段时间,不清楚最终会不会清仓式减持。如果后续有大机构直接整体接盘二股东股份再好不过了。

2019年4月23日消息,圣农发展(002299)股东福建圣农控股集团有限公司在深圳证券交易所通过大宗交易方式减持206.19万股,股份减少0.17%,减持均价25.46元。权益变动后持股比例为45.55%。这部分是2015年股灾期间公司响应政府救市号召,购买自己股票,当初购买成本是18.91元,不算财务成本4年34.63%账面收益。这个减持合情合理。除此之外近期公司控股人未有其他减持行为,管理层看好公司发展。

行业竞争格局加剧

8月10日华英农业(002321)公告称,公司拟与江苏桂柳牧业集团有限公司就白羽肉鸡产业链进行深度合作。

6月4日温氏股份公告,公司拟通过发行股份、可转换债券及支付现金的方式以总作价6.4亿元购买江苏京海禽业集团有限公司80%股权。京海禽业是有30 多年历史的老牌白羽鸡养殖企业, 2018年实现营业收入约4.52亿元,净利润2.22亿元。之前温氏股份公告公司部分养猪户面对疫情影响退养猪改养鸡,温氏股份黄羽鸡上半年产能提升10%以上,温氏股份,新希望上半年盈利全靠鸡板块。

补齐短板,解决元代,祖代种鸡痛点;公司加农户,产能扩充一倍。

圣农发展的未来:产能扩充一倍,轻资产,完善全产业链。

8月8日,圣农集团旗下福建圣泽生物科技发展有限公司成功培育出新世代原种鸡,到9月底,其他批次的新世代原种鸡苗将全部入驻原种核心育种场。圣农发展彻底掌握白羽鸡上游育种产业链,将中国白羽鸡源头受制于海外巨头的尴尬彻底解决。预计2021年可以满足国产替代,完全替代国外祖代种鸡年100万套的引种量(还有一部分国内企业会选择国外种鸡,这个是理论上产能)。多年研发投入,居功至伟,国之大幸。

圣农发展专注白羽鸡事业30多年,成就了自繁自养自屠宰加工的年生产加工5亿只白羽鸡产能。未来几年公司将产能扩充为10亿只,之前是重资产的自繁自养,今后将公司+农户,对外提供祖代鸡,父母代种鸡甚至提供商品代鸡苗,相当于多了个加强版的民和股份。并且能最大限度对冲行业固有的周期。如果后面5亿只还是现有自繁自养模式,重资产等建成需要好几年,并且很容易赶上行业不景气周期直接吃土。一步好棋,一切都是最好的安排。

后续圣农发展轻资产模式发展鸡苗业务,固定资产支出将趋缓,大比例分红有望延续。

白羽鸡前半场基本面是上游引种周期,下半场白羽鸡的基本面就是非洲猪瘟导致产能去化替代效应

最近几个月,豆腐哥一直在研究非洲猪瘟导致的产能去化,养猪行业危机,所有精力都用在了猪上面。因为我清晰的知道,白羽鸡固有的景气周期高点上半年已经结束了。目前景气周期再起,空中加油,靠的是非洲猪瘟导致中国肉类供应1500万吨左右的缺口,并将持续两年以上的大前提。时间和空间都给了白羽鸡无限的想象力。

2018年我国鸡肉总产量1472.63万吨,占肉类总产量的24.37%,白羽鸡占鸡肉61.2%份额。连续多年超过黄羽鸡,绝对碾压优势。有关数据统计,2019年上半年肉鸡出栏同比增长15.8%,同比大幅增加的前提下,白羽鸡,黄羽鸡仍然延续景气周期,可见肉类缺口溢出效应导致鸡板块受益是不争的事实。

预计整个鸡板块2020年在非洲猪瘟肉类缺口形式下能增产15%左右,增量250万吨左右,这个增量,面对1500万吨以上猪肉缺口,杯水车薪。 远低于行业预估27-30%禽肉替代率,未来两年白羽鸡空间想象力依然前景广阔。

近期低迷的白羽鸡板块

近期猪肉价格一路高涨,白羽鸡板块不温不火,一度大幅回调。很正常的走势,中美贸易战风波又起,大盘层压,猪板块一定程度还和鸡板块联动,市场对猪板块存栏和出栏水平质疑,短期白羽鸡毛鸡,鸡苗价格横盘走低都影响了板块短期走势。

白羽鸡主产区辽宁,河北,河南,江苏,山东 ,山西猪肉价格相对低位,北方是白羽鸡的主销区,没辙,北方一样是近期猪肉全国价值洼地,北京猪肉都全国垫底了。这个局面很快会改观,昨天开始北方猪肉一波波补涨,形式一片大好。鸡的基本面就是猪,盯着猪,抱着确定性的鸡乐呵吧。用猪血来打鸡血!

9月份学校开学,之后的中秋节,国庆节,冬季,春节消费旺季,肉类季节性波动将越来越少,不要墨守成规,今后横盘就是调整,季节波动就是横盘,市场供需大趋势决定价格走势。低端,价格敏感消费场景面对猪肉短缺和涨了不止一倍的价格,只有消费降鸡。那时候,毛猪涨一元,毛涨3毛即可,猪肉涨30%,冻品涨5-10%都能让圣农发展盆满钵满。

风险提示:行业竞争格局加强,禽类养殖疫病风险,宏观经济风险,市场估值风险,,,,,,,

审时度势,砥砺前行,走一步看一步,鸡的基本面乐观积极,估值交给市场把。

牧原股份,温氏股份,新希望,正邦科技,天邦股份 猪队友排队不分先后

韭菜日记,谢绝跟风,一吹就崩。

之前的那篇。