白羽鸡能否空中加油,景气周期再起?

$圣农发展(SZ002299)$ $民和股份(SZ002234)$ $立华股份(SZ300761)$

2019年7月22日,禽类股大跌:鸭王华英农业-7.4%;白羽鸡板块:民和股份-7.25%;益生股份-7.1%;仙坛股份-6.28%,圣农发展-4.4%,黄羽鸡业务为主的立华股份-3.82%,跌幅远远超过猪肉板块。前一日烟台白羽鸡毛鸡价格3.7元,大厂鸡苗价格5.3元。白羽鸡鸡苗、毛鸡六月开始的暴跌仍未企稳。仿佛白羽鸡景气周期就此别过一样。周末,豆腐哥仔细梳理了各种数据,尝试探讨下,非洲猪瘟产能去化下,白羽鸡能否景气周期延续,再起辉煌。

上半年白羽鸡景气周期,无视同期猪肉价格暴跌。

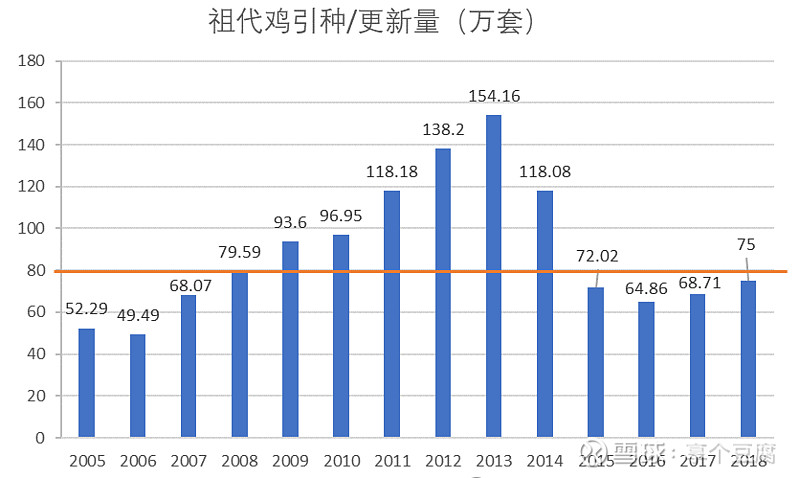

上半年在猪肉价格低迷的时候白羽鸡一枝独秀,3月前后全国生猪均价12元/公斤,白羽鸡毛鸡4.2元,鸡苗先行一步8元左右。3月10日猪肉连续拉涨到15元/公斤,后横盘一个多月,期间低位在14.4元左右,白羽鸡一飞冲天,鸡苗一路走高到10元以上,并且高位横盘2个月,毛鸡价格一直在5.3元左右。持续坚挺。这是白羽鸡固有的景气周期在起作用。根本原因是之前几年白羽鸡祖代种鸡持续引种连续萎缩。

2015年连续4年祖代鸡引种大幅下滑,导致了2018-2019年上半年的白羽鸡景气周期。非洲猪瘟产能去化,部分养殖户改养白羽鸡,鸡苗价格一飞冲天,创历史新高。白羽鸡整个产业链最大的利润被鸡苗厂家拿走了(鸡苗拿走的利润远超养殖、屠宰、冻品销售环节利润加起来)。非洲猪瘟短期放大了白羽鸡周期,猪肉价格低迷的时候,白羽鸡依然价格很好。非洲猪瘟的部分替代效应,延长了白羽鸡景气周期。这段时间白羽鸡固有的景气周期强势,无视猪肉历史低位,猪肉价格回升还让白羽鸡猪鸡共振,价格更加坚挺。

白羽鸡景气周期回落,毛鸡价格,鸡苗价格一落千丈。

2019年5月底,白羽鸡毛鸡和鸡苗价格出现松动,6月初开启了暴跌模式,毛鸡价格从5.3元一路跌到6月24日的3.8元,大厂鸡苗从10元跌到1.8元,小厂鸡苗跌到了0.4元。期间毛鸡价格涨涨跌7月1日毛鸡价格3.7元,再创新低,当日大厂鸡苗报价3.1元,鸡苗已有先行企稳的趋势。同期生猪价格从15元左右涨到18.92元/公斤,广东部分地区生猪价格涨到24元/公斤。这一波白羽鸡的下跌无视市场猪肉的短缺,猪肉价格的暴涨,白羽鸡和生猪的价格比例范围都跌破了,养殖户和签订了合同的屠宰场都亏得生无可恋。——短期景气周期结束,市场供需占据主导作用,价格暴跌无视猪肉上涨趋势。

2019年7月22日,大厂鸡苗报价5.3元,毛鸡前一日再次触及阶段低点3.7元,仿佛白羽鸡景气周期就此结束一样。

猪肉、黄羽鸡、鸡蛋、淘汰鸡和白羽鸡的背离

部分地区近期猪肉价格暴涨,同期白羽鸡大幅下跌。

5月20日,鸡苗报价在10.4元,毛鸡收购价格5.3元/斤。山东淘汰鸡价格5.8-6元。

7月22日,鸡苗报价在5.3元,烟台毛鸡收购价格3.8元(前一日3.7元,再次触及近期新低),山东淘汰鸡价格普遍在6.5-6.6元,国内一些地区淘汰鸡接近7元。

7月18日全国鸡蛋批发均价4.87元/斤,比月初4.18元上涨16.5%,逼近5元大关。大商所鸡蛋期货1909合约最高涨到4817元/500千克,创2014年10月以来的新高。

黄羽鸡价格一路走高,短期高位横盘。市场给的解读是非洲猪瘟导致的消费替代,利好黄羽鸡,鸡蛋。难道就不利好白羽鸡吗?白羽鸡固有的周期,以及季节性决定了短期走势,学生放假,消费主力减少,烧烤季不温不火,经济不景气,小烧烤都吃不起了?

看着一飞冲天的火箭鸡蛋,展翅高飞的黄羽鸡价格,高高在上的淘汰鸡价格,以及提前企稳回升的白羽鸡鸡苗价格,我更认为这波白羽鸡大幅回调是强势行业洗盘。鸡苗场和屠宰场压榨养殖户,行业压榨合同鸡屠宰场,大苗场压榨小苗场,,,,,(主要还是短期供需以及固有的周期起作用)

猪肉越来越少,越来越紧缺,动物蛋白质缺口最大限度由禽类填补

国内有些官员专家说,下半年猪肉价格高涨,预计没人猪肉消费要多花几百块,影响不大。这样的专家豆腐哥只能呵呵了。饮食支出只占国内收入很小一部分,猪肉占比更低了,表面上几百块谁都能承受,实际情况是动物蛋白的短缺,并且很大一部分缺口无法弥补。不是钱的问题,是你拿钱买不到那么多肉了(个别人可以不受影响,群体会影响很大)。

小时候有一段时间稻米欠收,城乡居民不得不加大面粉食品摄入。对于习惯一天三顿米饭的豆腐哥来说,吃馒头面条简直不可理喻,不好好吃饭,吃一半的馒头乱扔,没少挨打。挨打都要让你消费替代,就问你服不服。当时粮店米供应量有限,自由市场农户拿去卖到稻米价格较高,但是经常买不到。个别家庭可以保持吃米不变,但是更多的还是被迫加大了面粉消费。不是钱的问题,是整体供应量大幅短缺了。——缺口太大,那时候的替代是不吃就挨打一样,口味靠边站。 现在香港猪肉100多港币,买不起吗?绝大部分都买得起,但是更多的是买不到,短期缺口太大了。

统计局数据显示:今年上半年禽蛋产量同比增加3.6%;牛奶产量增加1.7%;猪牛羊禽肉产量3911万吨,同比下降2.1%。其中猪肉产量下降5.5%(去年同期是2493万吨);牛肉、羊肉和禽肉产量同比增长2.4%、1.5%和5.6%。——下半年猪肉产量半年同比下降20%以上,怎么办?谁能填补?谁都填补不了,鸡再努力一样不能短期大幅扩大产能。不可避免的是连锁反应,各种肉蛋禽类都要价格水涨船高。

正常情况下羊肉比猪肉贵一倍,牛肉更贵一些,牛羊产量很少,牛羊产能扩张很缓慢,同样的玉米、豆粕可以生产更多的鸡肉,较多的猪肉,相对来说生产牛羊肉要少的多。

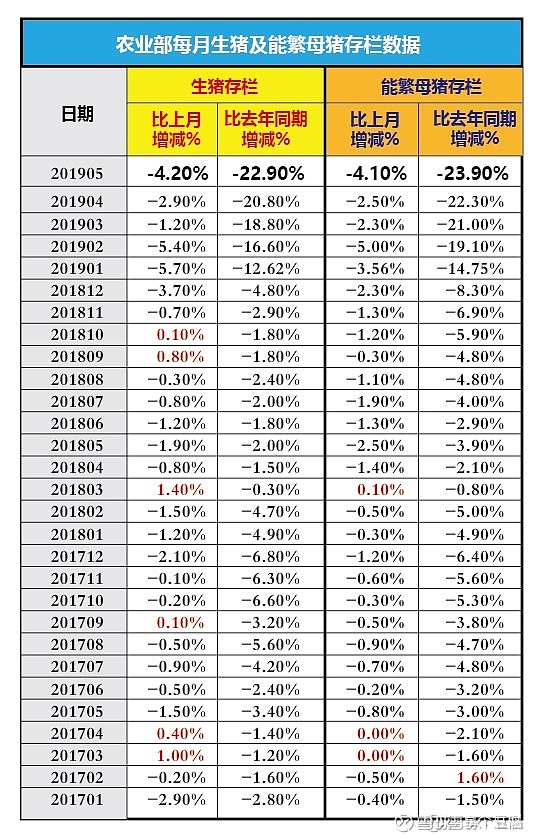

民间调研机构猪肉产能去化图

农业农村部生猪产能去化图。

民间机构统计生猪产能去化在50%,农业农村部六月数据显示存栏生猪同比减少22.9%,能繁母猪减少23.9%。 这俩数据一综合,保守估计产能去化在35%左右。

就是按照农业农村部数据,下半年生猪出栏量同比都要有20%以上,上半年统计局数据是减少5.5%。上半年产能去化的能繁母猪,快出栏的中猪,很多都宰杀冷冻起来,变成肉了,是典型的缺猪不缺肉。下半年,沙漏一样越来越少,缺猪缺肉越发明显。下半年开始猪肉和价格无关,涨再高都不能弥补猪肉缺口,不可避免的各个消费群体会加大其他肉类替代,那时候才是真正的所有动物类蛋白一起高飞!

猪肉缺口越来越大,牛羊肉短期增产有限,国外肉类进口杯水车薪,这种情况下白羽鸡获得空中加油,景气周期延续,将成为不争的事实!猪肉景气周期将延长2年以上,白羽鸡景气周期一样会延长1-2年。

这样就能完成圣农发展董事长预估的,到2020年上半年,圣农发展将0负债,同时产能进一步提升。

那么,如果下半年白羽鸡继续不举,继续低迷,怎么办?真有这样的局面,说明中国可以无忧度过这次动物蛋白质供应危机,不同群体都可以选购低廉的鸡肉替代。这样,作为白羽鸡股东亏了也心甘情愿,毕竟国之大幸!

结尾来个元卫南体:250%鸡股生无可恋绝地反击以逸待劳观音坐莲心若止水持有中!

韭菜日记,梳理自己思路,非荐股!我已经亏得字都不认得了,谢绝跟风。

不吹牛了,妹子喊我去工地搬砖了。