万华化学2018半年报分析:行业景气周期下的成长白马

#中报解读# $ 万华化学 (SH600309)$ 2018半年报分析:行业景气周期下的成长白马

一、享个豆腐分析万华化学 2018半年报 生产经营篇

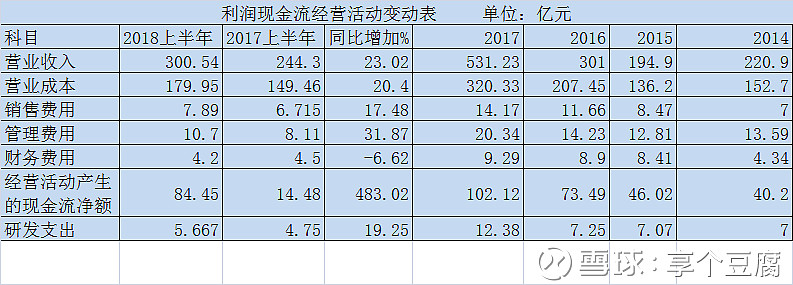

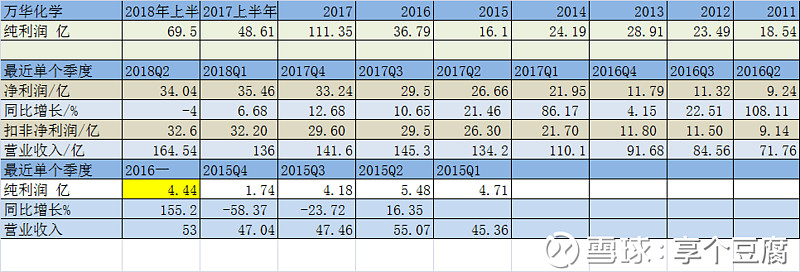

7月30日晚,万华化学如期公布2018年半年报:报告期内,公司营收300.54亿元,同比去年同期增长23.02%;归属上市公司净利润69.5亿,比上年同期增长42.97%;万华化学继续领跑山东上市公司最强盈利企业,保持第一(其他山东上市公司年报没出齐豆腐哥都敢说万华化学第一)。公司半年报上写着:国内经济平稳向好,欧美发达国际MDI需求增长较快。

(一)各业务板块经营情况

万华化学创近年来最高MDI毛利润记录,达到56.9%

主营业务景气周期持续,2018年一季度,万华化学聚氨酯系列销售均价达到近几年最高的18432元/吨(不含增值税,下同)。2018年上半年聚氨酯系列销售均价17727元/吨,扣掉一季度,单独计算,第二季度聚氨酯系列销售506252万吨,均价17112元/吨,二季度国内聚合MDI结算价格比一季度要低好多,这个均价下滑在预料之中。聚氨酯系列景气周期,最大限度增厚了万华化学盈利。 2017年年报上公司预计2018年营业额是512亿元(2017年营业额是531亿),半年过去了,公司营业额达到300.54亿,超过时间进度(管理层预计下年营业额就是逗你玩儿)。 不要纠结营业额,LPG石油气贸易做大营业额有意义吗?关注各项主营业务市场占有率,产能利用率,是不是在继续提升。2017年万华化学MDI销量比2016年多了35万吨以上。2018年上半年,聚氨酯系列销量同比增长8万吨,继续提高市场占有率。要知道2017年全球MDI增量是30万吨,万华化学一家吃掉了增量部分的35万吨。吃多了,没辙,其他巨头的装置总是不可抗力。今年在去年超高基数上继续高增长。MDI国际地位进一步加强。

对比2016年聚氨酯系列销售均价只有11406元,毛利率40.62%,2017年均价增长到16553元,毛利率55.41%,销量也增加了36万吨,这是利润倍增的主要原因。2017年其他化工产品也是景气周期,价格普遍比低估很大提升,同期万华化学管理费用,财务费用控制的很好,这些都增厚了2017年利润。2017年10月前后聚合MDI一度市场价超过4万元(含17%增值税),当年万华化学含聚醚多元醇在内的聚氨酯系列销售均价只有16553元(不含17%增值税,下同),可见国内分销市场价格波动对公司结算价格影响较小,MDI整体销售均价在2018年继续提升。整体价格水平抬升,产能利用率提高,销量市场占有率进一步提高,2018年这些优势继续发挥作用。

上图为公司MDI最近几个月挂牌价,每月结算价仅供参考,信息来自于下游产业链万华化学直供客户(仅供参考)。挂牌价仅具备指导意义,实际结算价格以市场价格综合。5月挂牌价比4月高500元,实际结算价格高了2400元;6月挂牌价比5月挂牌价高500元,实际结算价格反而低了2400元。挂牌价仅仅代表当月最高限价,如当月市场价格超过挂牌价2000元甚至更多,当月结算价格按照挂牌价计算。当月实际运行价格区间低于挂牌价,就按照公式计算实际结算价格远低于挂牌价。原料纯苯每月价格也有较大波动,每月内销,出口比例不同,单纯看挂牌价炒股,结果必然大相径庭。整体上2018年含聚醚在内聚氨酯系列产品最终销售均价比2017年有了很大的提升。

石化系列产量进一步提升,2017年万华化学179万吨产能的PO/AE一体化项目产能利用率达到98%,今年有望继续保持满负荷运转。石化系列产品包括石油气贸易毛利润贡献上半年达到9.8亿(这里不看毛利率,没有参考价值,石油气贸易利润低,营业额大),下半年有望继续提高。

精细化学品及新材料板块上半年产量16.88万吨,销量14.06万吨,销售收入26.86亿,毛利率33.44%;销量同比去年增加4.4万吨,PC贡献了主要的增量部分。利润贡献进一步提升,今后万华化学PC\MMMA\PMMMA等更多新材料产能投放,该板块有望成为万华化学份额更大,利润更多新的增长点。

(二)国内外市场经营情况

2018年上半年万华化学国内市场销售收入196.48亿,毛利率46.29%;国外市场销售收入101.43亿,毛利率34.05%;营业收入构成中国内和国外是65.95:34.05;国外市场继续增速较快。因为产品结构不同,以及近年来国内LPG石油气贸易占据一部分销售额,该项数据有部分失真。根据销售额看,对外出口持续提升,从2015年的54.43亿提高到2017年的157.84亿,2018年上半年对外出口达到101.43亿,国外市场份额进一步扩大。也从侧面反映了上半年国内聚氨酯市场同比去年不温不火,国外市场需求增速较快。中国的万华,世界的万华,上市以来就和国际化工巨头直面竞争的万华化学,资产注入完成后将拥有欧洲生产基地,规划中的美国40万吨MDI生产基地也在持续运作中,今后万华化学将继续加大海外市场开拓力度,提高产品渗透力,国外市场占有率、营业收入有望继续做大做强。

(三)重要子公司经营情况

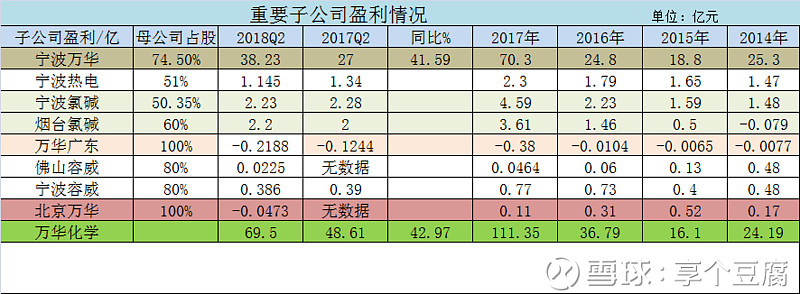

万华化学重要子公司盈利情况:宁波万华120万吨MDI为主的主营业务继续盆满钵满,半年归母公司报录得历史新高38.23亿利润,同比增长41.59%。宁波万华是神一样的存在,贡献了近年来万华化学盈利的大半壁江山,2014、2015年连续两年,宁波万华纯利润超过母公司纯利润(母公司要承担更多财务、研发等费用,并且母公司只有宁波万华74.5%权益)。这次宁波万华25.5%股份和匈牙利BC以4亿多点股份注入上市公司,豆腐哥说过,这个折价单独购买宁波万华贵了点,BC相当于白送(当时停牌万华化学股价除权后是36.44元)。宁波氯碱、烟台氯碱、宁波热电发挥全产业链协同效应还能持续贡献较大利润,对上市公司盈利一直默默助攻。万华广东主要是珠海10万吨水性涂料和4万吨改性MDI装置,该项目2017年7月投产,投产后因为固定资产折旧、初期产能利用率较低以及打开市场需要时间,2017年亏损3832万元,2018年上半年继续亏损2188万,是万华化学各板块各业务唯一明显亏损的。多给珠海万华一些时间,静待花开,会有大幅盈利贡献利润的一天。。北京万华什么鬼?2016、2017年盈利连续下滑,2018年上半年居然亏损了473万。公司负责人可以卷铺盖回家了(开个玩笑)。

(四)财务分析

在营业收入创新高300.54亿,半年利润新高69.5亿的2018年上半年,公司较好的控制了各项成本开支。销售费用同比增长17.48%,公司新产品市场开发、销量增大、仓储、物流如运输等服务外包成本加大,都在合理范围之内。管理费用提升主要是研发的投入加大扣除研发部分,管理费用仅仅增加1.75亿。2016年公司盈利36.79亿,2017年盈利达到111.35亿同比增长202.66%,但是公司管理费仅仅增加了6.11亿,扣除研发支出新增的5.13亿元开支,实际人工费用等增幅仅有1亿。这样的成本控制能力,A股市值上亿公司绝无仅有。万华化学实实在在盈利,实实在在贡献利润给股民分红,分给大家同时也是分给公司管理层和员工(公司过半左右管理层、员工持有很大比例上市公司股份,上市以来只能享受分红权,母公司额外还有宁波25.5%股权分红权,二级市场购买自家公司股票的员工更多,一样通过分红享受公司发展红利)。

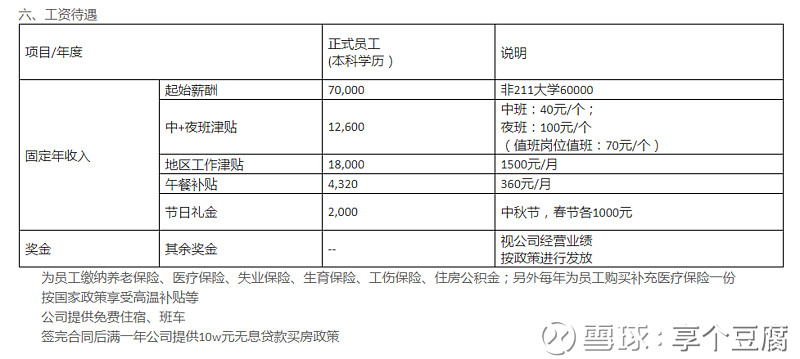

2017年宁波万华招聘工资水平,人员费用控制的很好

2017、2018年公司现金流极其充沛,2017年三季报分红41亿,2018年只差没有来个半年报分红了。公司收取了很多承兑汇票,这部分今年适当比按账期内现金支付多收一些费用,坏账率极低,公司在行业上下游有很强的话语权,每年坏账极少。半年报显示公司现金流净额84.45亿,同比去年增加483.2%。公司上了那么多新项目,利息支出为主的财务费用同比还下降了6.62%,不差钱,自有资金注入项目了。

享个豆腐曾经用很大精力研究万华化学财务问题,最终得出结论可以选择无脑信服上市公司。公司上市以来持续大比例分红,持续高额研发投入,持续上新项目自筹资金并且项目都如期推进投产,目前公司在建、即将开建新项目投资过300亿元,每年新项目资本开支在80-100亿左右,良好的信誉,强大的盈利能力能让公司拿到低息贷款和用自有资金完成这些项目。

二、享个豆腐分析万华化学 2018半年报:成长篇

万华化学各产品最大限度拥有自主知识产权、成本较低,即使在最差的2015年都维持了较高毛利润。如果万华化学单纯靠主营产品迎来景气周期,那么他将和其他混吃等死的化工周期股一样,景气周期过后一样随波逐流,盈利下滑、亏损累累乃至ST。万华化学的强大在于持续高投入的研发和各种新产品攻克,新产能、新产品投放,持续增厚盈利。

(一)研发是成长的根本,为企业做大做强提供源源不断的动力。

研发是第一生产力,没有研发就没有万华化学。之前豆腐哥就这个标题写过一个几千字长文,万华化学直面国际顶级化工巨头,参与国际竞争,后起追赶,研发上必须要加大投入和提高效率。2018年上半年万华化学研发投入达到5.667亿,同比增长19.25%,万华化学每年下半年是研发投入的高峰期(2017年上半年投入4.75亿,下半年投入7.63亿)2018全年研发投入有望达到15亿左右,创历史新高。2011年万华化学拥有硕士学历人员363人,博士32人,2014年拥有硕士869人,博士58人;2017年拥有硕士1066人,博士97人,研发人员1247人;投资14.45亿的烟台研发中心(含部分总部办公面积)能容纳2000名研发人员,上海研发中心投入4亿元能容纳1000余名研发人员,即将投入使用,还有规划中的海外研发中心,规划中的宁波研发中心这些都将大大增强万华化学研发能力。通过研发全产业链掌握更多高端化工原辅料生产技术;通过研发技改降低生产成本;通过研发提高下游产业链客户粘性,开发出个性化组合配方,提高产品附加值满足不同需求。今后我们将看到万华化学研发人员突破2000人,甚至3000人,年研发费用突破20亿、30亿。

我们a股有个伟大的医药企业恒瑞医药(瘸子里面挑将军,放眼中国好的医药企业凤毛麟角,恒瑞医药市值一度超过3050亿,市盈率过85倍),注重研发,研发投入一直是国内同行领先,2012年万华化学研发投入5.73亿,超过恒瑞医药的5.3亿,2017年恒瑞医药研发投入17.59亿,拥有198名博士,1486名硕士,研发团队2167人。恒瑞医药研发投入占公司年收入的12.71%,万华化学在研发上的进取精神不亚于恒瑞医药。这也是为何享个豆腐钟爱万华化学,把他和沧州大化等周期化工股区分开来的原因。万华化学的弱周期,化工高端新材料、成长白马、蓝筹定位一定会被更多人接受。(恒瑞医药是最有骨气的医药股,但豆腐哥被医药股的整体估值吓傻了,不会买任何医药股。)

(二)新产品、新产能扩建为公司未来发展做大做强提供硬件保障

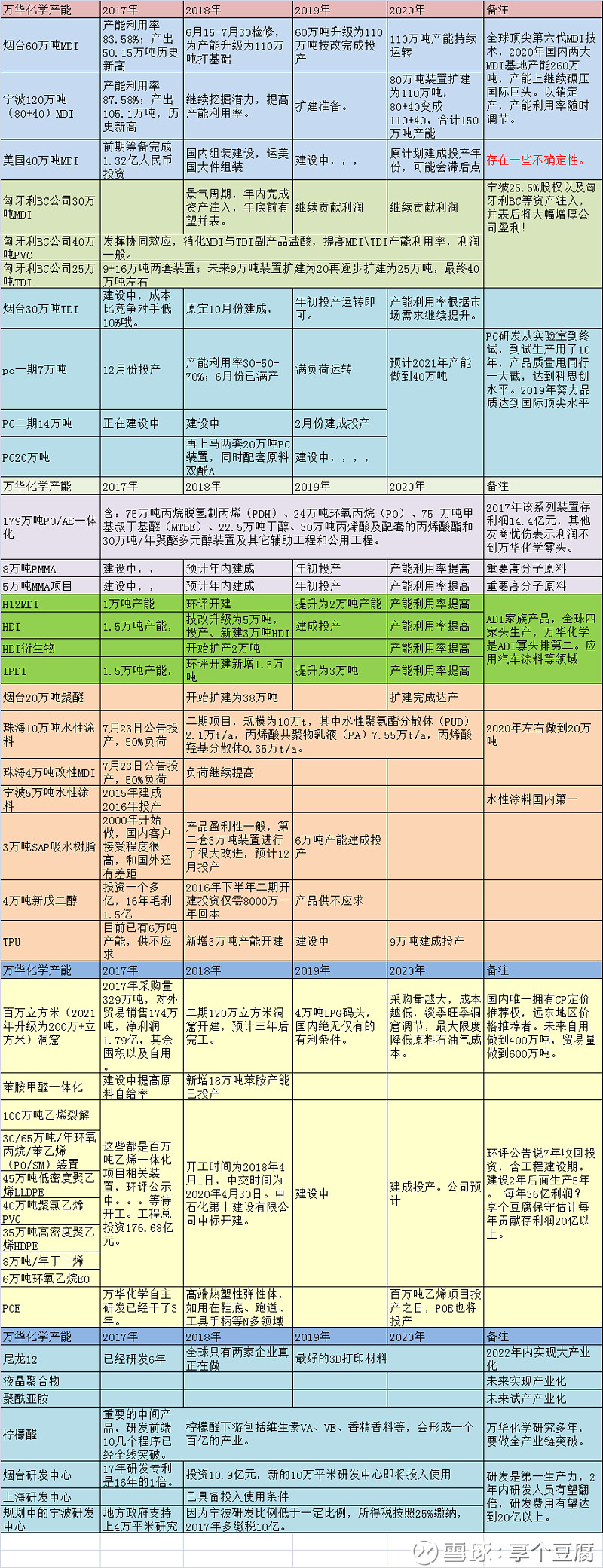

万华化学通过研发,完整掌握了MDI、TDI、PC、ADI(含H12MDI、HDI、HDI衍生物等)、聚醚、MMA、PMMMA、水性涂料、改性MDI、SAP吸水树脂等产品的全流程自主知识产权。这些装置大部分稳定贡献利润多年,一直在扩建和即将投产新产品,贡献新的利润。尼龙12、液晶聚合物、聚酰亚胺薄膜、柠檬醛(维生素VA、VE、香精香料)、POE等已全线突破、中试即将成果转化,近年来我们有望看到这些新产品建成投产,贡献利润。未来五年,万华化学必将拥有更加完整的产品线,产业链,多元化的产品、服务,不同产品不同周期,将最大限度穿越周期性,稳定的提供利润。万华化学未来成长性豆腐哥曾经写过长文航母起航予以说明,一切尽在图中。

(三)MDI等材料的应用越来越多

前段时间有朋友发统计数据,说上半年国内电冰箱产销量都在下滑,下滑多少云云?豆腐哥一笑了之,国内冰箱销量低,MDI在冰箱应用场景绝对是大损失。但在其他应用场景目前国内冷链物流建设加快,国家给予政策补贴鼓励加快冷链建设。冷链物流的发展能避免各种食物保存不当造成的损坏,加大农产品、土特产运输半径,增加生产者收入,丰富人们的餐桌。聚合MDI是别墅、屋顶最好的保温隔热材料,在美国用量巨大,我国市场推广较低。国内节能减排环保等方面的需求继续加大,今后MDI在国内建筑保温领域的应用场景有望逐步提升。阻碍MDI在更多领域取得最广泛应用最大的障碍是价格不稳地忽高忽低,今后万华化学烟台、宁波装置扩产后,按订单弹性生产,将把聚合MDI价格长时间维持在2万左右,能在更多领域扩大消费量。

部分MDI应用领域或者场景被取代这个是事实。聚氨酯鞋底,TPU鞋底等各种轻便鞋底都是MDI的应用领域,目前EVA\POE也占有了鞋底的部分市场。万华化学POE已经在规划中,将随着乙烯项目建成投产。以前旅行箱以合成革、真皮为主,现在市场销量最大,最多的是PC聚碳酸酯行李箱,合成革行李箱份额越来越少,有消失的趋势,这是少有的MDI应用领域被大规模取代的地方。万华化学已投产7万吨PC聚碳酸酯生产线,还有13万吨装置将于2019年初投产;规划中的20万吨PC聚碳酸酯即将开建。万华化学PC聚碳酸酯可不是简单用在行李箱上,万华化学PC品质更好,高端产品,能在更广领域取得应用,获取较高附加值。可见,取代不可怕,什么材料取代MDI我研发生产什么材料,微信取代qq一样,我自己取代自己,做大做强,新产品成为新的增长点,另一个核心竞争力(如万华化学PC产能未来将达到40万吨)。

上图是万华化学母公司多家禾香板企业的其中两家从万华化学采购原料,主要是改性MDI胶的历年采购金额。目前万华化学这样的规模化工厂有4家。

万华化学母公司万华实业研发推广禾香板历时12年以上,产品早已取得日本,美国最严格的环保验证。禾香板0甲醛是目前最环保,安全的人造板材。采用稻草、麦草等农作物秸秆,变废为宝,无污染,并且防火阻燃,遇火只是碳化。该产品让农民每吨稻草增收400元左右(含运费,实际增收要少一些),很好的化解了每年秸秆焚烧带来的污染问题。一些朋友看好国内定制家具上市公司,却没看到,这些定制家具最大的板材卖点都是采用禾香板。第一批产品出来至今超过12年,已经验证了他的耐久性,可行性。目前国内定制家具对禾香板板材需求极大,万华实业规划中未来3年内将建成独资、合资、提供技术板材生产厂家超过15家。每家每年改性MDI需求在7000万-1亿元,又是很大的市场。并且随着更多厂家投产相关产品该市场有望达到井喷。我国每年可是人造板材消费量在2.5亿立方米以上。这个市场前景不可限量。目前禾香板是国内最高档的定制家具板材,已经获得市场高度认可,只要MDI价格稳定在一定程度上,相关市场不可限量。12年了,万华化学董事长才敢在今年的投资者交流会上顺带提下前景广阔。之前推广,让市场接受历经了多少磨难。PS:板材是万华实业的主营业务之一,和万华化学关系是采用万华化学改性MDI作为主要原料。万华化学不占任何股份。今后可能成为万华实业另一潜在上市资产。走到今天,万华实业收购相关技术,开展研发,收购国内成套木工机械厂,可以做到一条龙服务,整厂交钥匙,这高瞻远瞩用了十多年!(您也可以说三聚环保要秸秆炼油,要搞生物质肥料,全国每个县上马一套装置,抢光所有秸秆,让万华化学凉凉。哈哈哈哈)——这块业务今后在年报上会有更多体现,每年改性MDI胶用量都会在目前几亿基础上稳步提升。

三、 享个豆腐 2018万华化学半年报分析——估值篇

(一)大股东 机构持股情况 牛散浮出水面

配图 十大流通股东变化

6月4日复牌到6月30日短短19个交易日股东人数从12.86万减少到11.773万,散户少了1.1万户,筹码集中度有了较大提高。这19个交易日,十大流通股东发生了一些变化。

前十大股东退出的有:中国建设银行股份有限公司-兴全社会责任混合型证券投资基金0.55%;深圳天风天成资产管理有限公司-天富 13 号资产管理计划0.51%;深圳市创新投资集团有限公司0.51%;

前十大股东减持的有:中国华融资产管理股份有限公司0.88%减少到0.48%;

前十大股东增持的有:全国社保基金一零八组合1.34%到1.41%;沪港通为主的外资香港中央结算有限公司0.88%增加到1.49%。

新加入的十大股东有三家:

中国证券金融有限公司国家队闪亮登场持股达到2.3%,按今天市值算是32亿多。

牛散孙惠刚持股0.9%,按照今天收盘价计算市值12.69亿。英雄莫问出处,买股莫问价格,好公司复牌后40多元价格一样抢破头。该散户曾经在中兴通讯一战成名,最高持有中兴通讯6395万股,持股市值一度超过25亿。更多英雄事迹老司机补充。

中国太平洋人寿保险股份有限公司-分红-个人分红,持股0.46%,这个还是以前的股东,三季度减少了13.5万股,基本不变。

(友情提示,该数据仅仅截至6.30日,目前一个月又过去了,股东可能发生了更大变化,可以预期的是证金会继续加大持股比例。7月份的抢筹更加激烈,后续拭目以待,看谁还在加仓)

08年之前万华化学可是机构眼里的抢手货,成长白马蓝筹,那时机构持股比例一度占实际流通盘65%以上,那时候万华化学PE很少低于30倍,一度炒到了55倍以上。股灾后,机构心有余悸,持股占比越来越少,2014年底一度低于15%。在一些老股民眼里,只要一提万华化学,他们会反问一句,是烟台万华?然后会告诉你,这个股是好股,好好拿着。

中国A股开市以来,对投资者慷慨分红,投资回报率最高的股,万华化学排前十位,任何一个化工周期股都不会有这么高的地位。那么为啥万华化学背上了化工周期股标签?这届新股民不行啊,看不懂业务,看不懂市场前景,未来发展。这一届券商、机构、私募研究员也不行,他们每天海天酱油泡饭,就涪陵榨菜,眼巴巴看着领导喝贵州茅台,人生格局、眼界就这么宽,他们只能给他们看得见的产品高估值。一些化工博士都没看明白万华化学产品竞争力、成长性。君不见一些清华化工博士折戟神雾环保、神雾节能,三聚环保。(调侃,一些研究员朋友、化工博士平常对豆腐哥多有指点,受益非浅,这里表示感谢!)。

这些年万华化学一直高投入闷声发展,业绩一直不显眼。在2015年牛市万华化学股价都没有涨多少。万华化学管理层的刻意低调;研究员、分析师对高端化工的无从下手,视觉盲区;韭菜、私募的各种偏见、有色眼镜共同导致了万华化学再也享受不到机构抬轿、散户追捧的高市盈率了,还被众多机构、傻韭菜黑成了化工周期股。(豆腐哥一如既往的怼黑子、大V就一个目的,让黑子产生逆反心理,厌恶万华化学,他们踏空万华化学的发展红利,追悔莫及,这就是最好的结果)。

2017年秋,万华化学用了十年,股价、市值才恢复前高。前高市盈率55倍以上,这次市盈率远远低于10倍。这一次,大机构,大主力,野蛮人,会不会再次举起万华化学新材料成长蓝筹的大旗,高比例持股万华化学,财务投资万华化学,我们三季报、年报拭目以待。享个豆腐从个人感情讲,希望散户越来越多持有万华化学,能享受到好企业发展红利,从个人利益最大化来讲,希望散户早日都被洗出去,让更多机构投资者来大比例长期持股,给予更高合理定价。散户众多,注定了股价短期走势有更多波折。

(二)万华化学 散户持有情况

2016年半年报万华化学股东数是4.14万户,16年三季报降到3.7万户是近年的最低点(同年烟台厂区9.20事故,万华化学事故导致检修延长一个月,但是事故后股票无惧,不停牌,吓跑了一些投资者);16年底股东数略涨到3.92万户;17年四个季度股东数分别为:4.51、7.79、10.36、12.86万户,随着12月初期停牌股东数维持12.86万左右一直持续到复牌6月3日。2017年三季报十大流通股东淡水泉两个账户走了1.54%(0.93+0.61),挪威中央银行0.83%;(前段时间淡水泉18半年业绩显示30只产品27只亏损超12% 基金最高亏损22%,如果您觉得淡水泉睿智,直接抄淡水泉作业,按比例买一篮子股票即可)。三季报后万华化学股价一度回撤19.5%,当时豆腐哥一周一篇长文鸡血并笑谈:我们把主力洗出去了。停牌前坚守的朋友,终于等到了复牌的41%以上涨幅(按照今天收盘价),可谓笑到最后。16年3月以来万华化学股价一路上涨,累计涨幅超过400%,老司机一路上车。雪球上一半中国民间野生巴菲特,一些大V号称都停牌前后买了万华化学,团结出奇迹,如果海天味业是机构坐庄抱团取暖股,那么我希望万华化学就是我们散户抱团举牌股(夸张写法,万华化学更多股份可能被一些睿智的人早已锁定)。

股东增加,股价持续上涨是抢筹;股东增加,股价下跌很多时候就是高位派发成功了。 不要嫌弃万华化学股东数量太多,我们已经创造了奇迹,把机构洗出去,又让牛散、证金国家队他们高位回来接盘。(这个是豆腐哥吹牛,见笑)。嫌弃万华化学股东数量多的,欢迎投入海天味业的庄股怀抱,他们市值一度超过2000亿,抱团股东数2018年一季度1.96万。二季度散户减少1.1万,7月洗盘更厉害,相信有更多散户被洗下车了。随着万华化学每个季度都更强大,会有更多外资、机构拥抱万华化学,那时候散户会如您所愿,越来越少。

(三)万华化学净资产收益率 连续十个季度盈利增长

万华化学每年固定资产折旧30亿左右(2017年折旧是27亿),每年十几亿研发投入。近年来研发60亿以上的支出全部费用化处理,当年计提完毕,近年来公司商誉等无形资产几乎没有增加。万华化学掌握的任何一项新材料全流程生产工艺,知识产权,折价都能几亿,甚至价值十几亿以上。这些都是万华化学潜在的价值。这些在公司财务报表上都没有作为净资产体现。上百亿在建工程,这些没有交付都不能有效形成固定资产,不能增厚公司净资产。我们看到的超高净资产收益率实际并没有超高。50%以上净资产收益率不可长期持续,后续万华化学更多产能投放,净资产加大,净资产收益率回落都很正常。

连续十个季度业绩环比增长,盈利月月飙升(2018年2季度比一季度净利润少了1.42亿,但是扣非后净利润同比还是增长的)。2016年1季度开始每个季度利润都在大幅增长,2016年二季度开始单季度利润创历史新高,然后每个季度继续打破历史新高持续到2018年2季度。我们看到2017年3季度万华化学单季营收创历史新高145.3亿元,随后第4季度略有回落到141.6亿元,2018年1季度回落到136亿元,但同期扣非净利润是持续增长、屡创新高(万华化学季度营业额是失真的,石油气贸易的存在导致很大差异,并且导致石化产品均价严重失真。不同季节产品结构,以及石油气贸易影响导致营收季度有差别)。连续两季度营业额下降和产品不同周期性、毛利润提升有关,同时LPG贸易不同月份占比不一样,2018年2季度,万华化学营收再创新高,单季达到164.54亿,盈利连续第十次(二季度比一季度扣非还是增长的)历史季度新高。2017年停牌前,万华化学股价一度攀升到43.68元,当年每股盈利4.09元,PE 10.68。目前下半年业绩按照和上半年一样年化全年利润,市盈率为10.14倍,如果考虑低价注入BC和宁波25.5%股权增厚公司盈利每股一元左右,万华化学市盈率更低。前段时间万华化学股价在44、43元左右来回洗刷刷,市盈率低到8.5左右(考虑资产注入增厚盈利,市盈率7左右,还要更低一些);连续十个季度每个季度盈利都在增长,连续三年大幅增长的万华化学市盈率反而越来越低。万华化学股价远没有什么业绩、成长、估值双击。表面上股价创历史新高,实际估值水平按市盈率算是历史新低。没辙,因为现在就是熊市。

(四)万华化学估值遇到难题

很多不知是高瞻远瞩还是鼠目寸光、别有用心的朋友在嚷嚷:万华化学高增长不可持续,季度盈利历史新高不可持续。我45左右跑了,因为万华化学见顶了。奇怪耶!2016年一季度开始万华化学每个季度盈利都是历史新高,按照这个谬论,每一季度业绩出来都是卖出的机会。问题是,万华化学股价支撑需要每季度都继续增长来支撑吗?万华化学是30倍PE还是40倍还是100倍的泡沫股,需要每季度高增长来支撑,一个不到10倍市盈率的股,你要求太高了。连续季度历史新高不可持续,您应该在第三个新高,还是第四个新高跑路啊。万华化学可是创造奇迹连续10个季度新高,后面不继续新高也正常的很。自己持有的时候就嚷嚷,大家都拿好股价要到要到70、80、90,自己45左右一走,就来调转枪口,哈哈哈哈!您厉害,您高瞻远瞩!时间证明一切,后续拭目以待!回头万华化学股价再创历史新高,你又该跳出来说我换的股已经100%盈利了,对不起,我就喜欢万华化学的稳健,每年最低10%,20%确定性增长都很满意。您厉害,您挣得多!

这是一片神奇的土地,诞生了一批伟大的股民,能创造任何股价奇迹!同一个股可以在不同年份6倍市盈率,也可以10倍市盈率,在牛市可以20倍市盈率甚至更高,单纯给万华化学估值豆腐哥做不来。我们万华化学的市场地位和国际影响力,上下游产业链的重要性、成长性决定了万华化学是高端化工新材料、成长白马、弱周期蓝筹。现在豆腐哥不要求按照什么市梦率定价,也不按照成长蓝筹定价。就按照带着有色眼镜的无知的散户、不学无术的机构研究员眼里的“化工周期股”给个10倍PE先价值回归如何?你万华化学那么努力实实在在高增长都没有达到神雾双雄卒前的最低市盈率。——现在不是牛市,万华化学散户众多,估值遇到难题。后续各种短期波动一样很正常,停牌前低成本长期持有的无忧。

豆腐哥就指望万华化学咸鱼翻身了!

后面的3季报、年报万华化学能否继续保持每季度盈利大幅提升,我们拭目以待。豆腐哥心里说,长的太快了,慢一点,把基础打扎实些。你是化工新材料、弱周期股,不同季度营收,利润有波动很正常。你盈利每个季度环比爆表豆腐哥都不好意思写分析了,搞得跟神雾环保、神雾节能、三聚环保年年100%增长一样假(知道的都明白万华化学业绩不假,这两年只有合法隐藏利润,绝无用自家产品聚氨酯填充罩杯注水事业线)。 万华化学是真金白银实实在在的盈利,实实在在的基本面改变。研发大额支出,在建工程300多亿(未来3年内完成)不增发不定增,全靠自筹资金解决和银行信用贷款,同时还大比例分红,这些都侧面验证了万华化学财务的稳健。

如果一个股按照每个季度同比、环比高增长,连续多年高增长,那么他的市盈率、估值将比同行业水平高50%到100%,甚至更多。以前长城汽车高增长的时期就享受了溢价,而不是简单和当时的上汽集团比产量,销量,比营业额。持续毛利润高、盈利增长率高才是王道,当时长城汽车市盈率远超过上汽集团。简单拿万华化学比巴斯夫等国际巨头营业额,市场地位,市值,来给万华化学估值,将限制了你的想象力。巴斯夫要有万华化学这么高的成长性、研发产出高比例,净利润高,那么他的估值将是目前的2倍以上。如果后面万华化学有连续两个季度以上营收和利润明显下降,并且看不到扭转的趋势,那么万华化学这一波股价高增长将迎来拐点,估值和业绩双杀。但是万华化学目前估值没有跟上业绩增长,是大幅下折的;业绩成长性在研发、在建产能新产品不断投放的支撑下目前看不到任何问题。不悲观,不盲目乐观,审时度势,立足眼前,估算未来。不断修正自己预期。

作为万华化学的股东,满满一手股票持有者豆腐哥在这里代表自己:感谢万华化学管理层、研发人员、销售生产人员!感谢万华化学施工合作方、设计院、检修承包方!感谢服务外包工作人员、包括每个大车司机。。。。。。感谢您们的鼎力付出,让我们一起继续见证奇迹!!!!!

听消息短炒的朋友,和长期持股待、停牌前低成本和复牌后火线入dang的、博半年报做超短的,每个人诉求不一样。半年报已经是过去,三季度已经过去一个月,未来未知,我们只知道万华化学一直在努力。老友们,豆腐哥顶住,你们都先走吧! 豆腐哥老了,嫩模都啃不动了,外面的繁华对哥没有吸引力了。

豆腐哥安逸的躺在8气囊,哦8PE高成长万华化学中央,用一些黑子的话说,慌的一逼。

股价短期涨跌都正常,和豆腐哥看多看空无关,发表自己看法,非荐股,非为股价背书!如果你认为万华化学必须继续保持每个季度盈利都持续 环比 5%甚至8%、10%增长才能维持目前股价,请您立即清仓,已经环比增长了10个季度了,后面继续保持这个要求做假账都做不来。自古真情留不住,永远不要剥夺别人亏损权和装逼权!

风险提示:注意国际、国内经济大形势;化工行业的安全生产危险;不要上杠杆,不要全仓一只股!合适的机会,豆腐哥一样要卸掉杠杆,甚至分仓降低持股比例。

韭菜介绍企业基本面和个人看法,非荐股,非为股价背书!网络荐股是要入刑滴!

主题思想:万华化学MDI占有率、渗透率进一步提升。国内需求较为低迷,国际需求火热;聚氨酯均价有了很大提升,2季度比一季度售价同比略有下降;指望MDI涨价高增长是不可持续的(除非海外装置继续不可抗力天灾),是杀鸡取卵,损害产业链并且导致竞争对手盲目上更多项目为未来恶性竞争埋下伏笔。盈利会保持稳定,后续等待资产注入、新产品新产能投放增厚利润。连续10个季度高增长有望放缓。

一个多小时前派妹子排得队,吃个小龙虾前面排队几百桌,中国全球最大的消费市场,有全球最吃苦耐劳最聪明的人民,我不知大家有什么害怕的!

豆腐哥年龄大了,脑子进聚氨酯了,该文水分太大,如需打赏,五毛即可!

欢迎转载,请署名享个豆腐!

$ 格力电器 (SZ000651)$ $美的集团(SZ000333)$ 中国平安(SH601318) 伊利股份 贵州茅台 海螺水泥 方大炭素 鲁西化工