$万华化学(SH600309)$ 低估的资产注入 VS 同样低估的万华化学

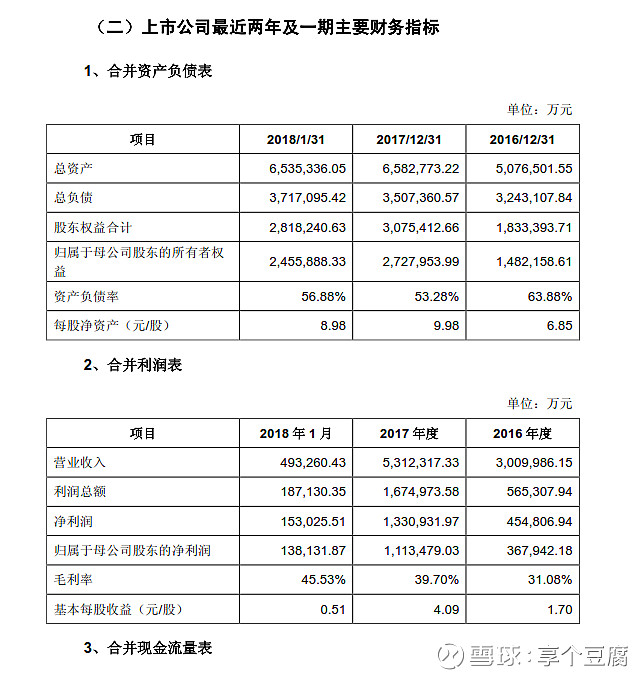

5月9日夜间,万华化学公告资产注入方案,公司拟通过向交易对方国丰投资、合成国际、中诚投资、中凯信投资、德杰汇通发行股份的方式吸收合并万华化工。本次吸收合并的对价初步预计为522.12亿元,万华化学通过向交易对方合计新发行 171,580.91 万股 A 股股份支付本次吸收合并的全部对价。本次吸收合并完成后,万华化学将承继及承 接万华化工的全部资产、负债、业务、合同及其他一切权利与义务,万华化工将 注销法人资格。万华化工持有的上市公司 1,310,256,380 股股份将被注销,万华 化工的股东将成为上市公司的股东。相当于增发4.048亿股(171580.91万股-131025.638万股)收购了匈牙利BC以及宁波25.5%的股权。然后这合计17.158亿股份锁定3年才能解禁。这4.048亿股的股价豆腐哥觉得按照万华停牌前股价分红除权后的36.44元计算比较合适,相当于147.51亿收购了这些资产。

20180228豆腐哥写了:调低匈牙利BC估值预期 网页链接

2月25日享个豆腐写了 万华化学 资产重组主要注入资产:匈牙利BC简介》 网页链接

重复的内容可以见上面两帖子,此文不再复述。

匈牙利BC为什么是2017年报出来后注入?

当初公司承诺BC持续盈利即注入万华化学,解决同业竞争,然后bc公司从2014持续盈利到2017年累计盈利四年,从第一个盈利年份公司一直拖着没有注入,公司之前给的理由是不确定是否可以持续盈利,然后承诺2018年9月30日前解决同业竞争,完成注入。

不确定是否持续盈利是一方面,更重要的原因是最初几年BC公司基本面很差,财务报表极其不好看:在连续3年盈利后的2016年,BC公司资产负债率都有89.78%,简单测算2015年末BC公司资产负债率在95%,2011年BC公司亏损11878万欧元、2012年亏损9665万欧元、2013亏损4100万欧元,2014盈利940万欧元,2015年BC公司盈利 2461万欧元。2016年盈利9600万欧元。在2013年末,BC公司资产负债率应该在97%左右。这么高的负债率是不能抵押给银行获得充足贷款的,据公告显示为了BC发展,万华实业拿万华宁波25.5%股权和万华化学6.8%股权作为补充质押抵押给中国进出口银行获得低息贷款。资产负债率95%的2015年、资产负债率89.78%的2016年适合注入吗?

在万华化学管理团队力挽狂澜经营下,在享受了万华化学研发成果、部分配套原料供应,产品销售渠道下,在母公司万华实业拿身价性命抵押换的低息贷款支持下(25.5%宁波股权+6.8%万华化学股票抵押)BC公司亏损3年后连续4年持续盈利,特别是2017年的盈利爆表,终于将BC公司基本面彻底扭转,公司2017年盈利30.15亿人民币,资产负债率降低到67.38%,2018年一月进一步降低到63.46%,如果2018年继续维持良好势头,资产负债率有望继续降低。

BC公司未来会不会继续亏损?

万华化学接受BC公司后的连续亏损是因为老装置部分报废,接手的时候BC公司一套MDI旧装置6万吨产能,后来停产报废,另一套MDI装置8万吨产能(要知道万华化学高效的烟台,宁波装置单套最高可是80万吨产能,这就是差距),万华化学在8万吨产能基础上通过持续技改,逐步提升到20多万吨年产出(对外宣布30万吨产能)。BC当时有TDI 9万吨装置,并购时候还有16万吨TDI装置在建。新装置开建产能利用率提升期间贡献利润有限,并且公司原有外国管理层员工融入万华企业文化,提高管理效率、提高生产效率都需要时间,这些导致连续亏损3年。2015年MDI价格创多年新低,国内万华化学都受重创,全年盈利只有16.1亿元,TDI业务为主的沧州大化这一年每股亏2.07元,以MDI+TDI业务为主的BC公司这一年盈利了2461万欧元,最差的2015年BC公司都盈利了。根据管理层的想法,BC公司16万吨TDI装置将通过2次技改升级为20、25万吨产能,最终合计达到34万吨TDI产能。BC公司PVC装置老旧,主要功能是消耗MDI副产品氯化氢,这部分盈利可以忽略不计。同时我们要看到相对万华化学BC公司业务体量较小、产品线很单一,周期性影响比万华化学要强好多。2017年的高盈利直接受益于TDI、MDI价格暴涨,长期看,这种暴涨不可持续,必将回归合理。由此根据基本面以及各方面信息可以大致得出结论:BC公司会越来越好(这个好是多方面的,是技改设备更新,是上新项目,不一定盈利一定要超过2017年的30.1亿),今后很难出现亏损。风险提示:要考虑到周期性更强的BC公司主营产品价格下滑,以及海外非主场作战各种不可抗力因素。

宁波万华

宁波万华拥有世界最先进、综合成本优势最好的2套共120万吨MDI生产及配套装置,2017年装置产能利用率创新高达到87.58%,产出105.1万吨MDI。2013年到2017年宁波万华纯利润分别是:28.337、25.295、18.82、24.8、70.3亿元(宁波万华权利上市公司万华化学占74.5%,前万华实业现万华化工额外占25.5%)。2018年1季度,宁波万华纯利润豆腐哥估算在19亿左右。也就是说2013-2017年以及2018年一季度宁波万华25.5%权益部分收益分别是7.22亿、6.45、4.8、6.3、17.9、4.8亿。(估算部分略有差异,因为有政府补贴等因素影响)

扪心自问:宁波万华25.5%权益(这部分2017年盈利17.9亿,2018年1月盈利4.8亿元),加上欧洲桥头堡、基地的BC公司(拥有30万吨MDI产能、25万吨TDI产能,连续4年盈利,2017年盈利30.1亿,2018年1月盈利4.58亿资产负债率63.46%)一起注入上市公司多少钱合适?这两大块为主的注入只要147.5亿。

是的,方案很厚道,管理层对广大股东很厚道。

同样低估的万华化学

同时我们也要注意到,万华化学停牌前一样低估啊,宁波25.5%股权有上市公司74.5%股权对价,这个不会有很多争议。 匈牙利BC公司25万吨TDI产能,30万吨MDI产能,万华烟台即将投产更先进的单套30万吨MDI装置,并且掌握全流程自主知识产权,是全球单套最大30万吨。匈牙利BC有30万吨MDI,万华化学有180万吨对标,并且万华化学今后3年将扩展为260万吨MDI产能,这80万吨扩建完全是挖掘既有潜力,最大限度利用现有工程,开支只需要人民币2亿左右(不含苯胺等配套,配套如果都完善,都提供可能要20亿以上)。

BC研发团队只有26人,其中博士4人、硕士7人,2016年研发费用213万欧元(1600万人民币左右),2017年研发费用225.88万欧元(1700万人民币左右),2018年1月研发费用16.48万欧元(125万人民币左右)。主要研究方向是PU应用领域。毫不夸张的说MDI方面研发费用完全由万华化学承担了。

万华化学2016年研发费用7.25亿、2017年研发费用12.38亿,2018年1月9175万元,豆腐哥大胆估计2018年万华化学研发费用将超过15亿元。万华化学投资10亿的烟台研发中心即将投入使用,上海研发中心具备基本使用条件,美国研发中心挂牌,目前万华化学一千多人研发队伍,未来将有望达到2000多甚至3000人以上研发人员。万华化学研发人员是BC公司的50倍,研发开支是BC公司的72倍,研究方向是星辰大海。如果评估,万华化学光研发以及通过研发掌握的各种高端化工产品全产业链自主知识产权这些无形资产溢价都要好几百亿。

万华化学还有那么多储备项目,即将投产项目,PC、MMA、PMMA、水性涂料、百万吨乙烯、SAP、、、、、蓝海的水性涂料,即将产业化的尼龙12、柠檬醛、POE等,这里面要诞生好几个产值过百亿,盈利很好的产品线。太多太多,不再复述,这次资产注入BC和宁波万华25.5%以较低对价注入上市公司背后更是万华化学整体的低估。

这也是豆腐哥上一篇文字写的厚道 VS 厚道的原意。注入资产低估,万华化学更是低估。

年研发投入超过恒瑞医药的万华化学,国内化工领域掌握国际前沿化工原料技术的万华化学,和沧州大化、和一些简单化工原料、化肥公司一样被归入了估值较低的化工周期股,这个结果,豆腐哥喜闻乐见,羊群里一只披着羊皮的荒原狼,只有估值更低才有可能让哥在低位买到更多股份。复牌后不涨又如何?一切都是最好的安排,不涨或者涨少了再买点加仓啊。

希望这次方案获批,获批后要复牌了,当初停牌时候豆腐哥就说了复牌后股价走势影响较大的从高到低有3点:

1、停牌期间主营业务产销情况,盈利情况,特别是2018年盈利还要看MDI的挂牌价格销售情况。如果停牌期间主营业务盈利下滑,复牌一样股价会打折扣,反之,上市公司部分继续保持高盈利,这才是对股价实实在在的强支撑,影响股价的重要因素。

一季报业绩已经爆表,聚合MDI价格回落,纯MDI价格坚挺,出口价格同比增长,销量增长,目前这一项截至一季度良好。

2、资产注入整体上市方案如何,方案可以有偏中性,或者偏利空或者偏多好,注入方案对股价及今后走势影响巨大。

这个方案很中肯偏暖,相对厚道,绝无任何偏空。

3、停牌期间整体股市走势情况,处于什么阶段,市场风口在哪边,这将直接决定给予万华多少倍估值。

万华化学因为停牌可能被剔除msci指数,停牌期间沪市指数跌幅150点,上证50跌幅接近200点,一些个股跌的大家有目共睹,感同身受,这个不说了,这一项负分滚粗。

复牌后如能一路走高皆大欢喜,有波折也正常,一切皆有可能。甚至一些朋友看着上涨,一路涨一路加仓,仓位越加越高,高位来个20%回调,盈利一把亏光回调低谷割肉的可能一样存在。

劝赌不劝嫖,高位不吹票!万华化学的路还很长。同一个股可以低到4倍估值,也能炒到20倍估值,一瓶百年陈酿的酱油可以60倍PE小2000亿市值,A股是一片神奇的土地,能诞生任何伟大的估值。回到万华化学,这次复牌,一些朋友要离开了,如果长期持有,可以删掉软件不看盘了。以前豆腐哥坚持要看三季报,看年报,看方案的底牌,这次我想拿的更久点看民族复兴的底牌。

送个彩蛋:2017年全球MDI消费增长5%,增长部分100%被万华化学吃掉了。

据统计2016年全球MDI产能利用率在80%以上,欧美一些装置产能利用率90%甚至95%,万华化学2016年产能利用率宁波只有73.92%,烟台只有58.11%;2016年全球MDI消费量在600万吨,2017年增长5%,在630万吨左右,增量在30万吨左右,万华化学2017年MDI产能利用率达到历史新高(烟台60万吨83.58% 宁波120万吨产能利用率87.58%),新增MDI销售33万吨,所以,增长部分都到我的碗里来,都是万华化学的菜。(不同数字口径不同,采集渠道不同)。MDI方面2018年最低限度希望万华化学稳扎稳打守住2017年打下的市场份额,哪怕是降价减少盈利都要守住。

你豆腐哥不厉害,这一切都是幻觉。一个不走的钟表每天总有两次显示正确时间,猫有猫的一天,狗有狗的一天,你豆腐哥这个停在12点的钟表恰恰准确了一次。不走的钟表还有很多,这些天雪球上好多停在13点,3点八分,2点50的表在歇斯底里,哈哈哈,真是群体性表演,今天是母亲节,请你们歇歇,摸着良心回去看看娘亲。

野狗在狂吠,马车继续前进!

豆腐哥韭菜炒股日记,非荐股,股价历史新高了啊,这时候吹票套住了是要被砍的,只介绍企业基本面,无视涨跌。

昨天豆腐哥骑着山地自行车和几十个伙伴们骑行了108公里,完全没有任何担心的,路上哥车胎爆了,分分钟小伙伴们帮忙补好继续骑行。相信自己、相信伙伴、相信团队可以创造任何奇迹!

闲着没事带着娃去看妇联2,一进入电影院所在商场铺天盖地的广告,这条幅挂的是什么鬼?是鞭策还是高级黑!赶紧喝一瓶82年酱油压压惊。