中国风电行业发展30年,目前有超过4000个风电场,超过12万台风机,超过2亿千瓦容量;技术层面从引进生产许可证到与国外公司联合设计再到全面自主研发;风电机组的单机容量从100KW到10000KW;风电上网电价从最初的1.2元/千瓦时到目前已经实现平价,部分地方甚至比煤电还要低0.1元/千瓦时。“2020年是个转折年,从有补贴到平价,目前还面临‘抢装’等一些问题,因此有必要把风电行业的基本盘进行梳理,风电行业要告别过去,要开启一个新的时代。

中电联的数据显示,2019年1-10月全国风电项目投资额为708亿元,同比增长79.4%,创下了2010年以来新高。风电行业“抢装”来自对最后补贴的追逐。2019年5月21日,国家发改委发布的《关于完善风电上网电价政策的通知》规定,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

2019 年 1-11 月,全国新增风电装机容量 16.46GW,同比下降 4.3%,全年有望超过 20GW 左右。根据彭博新能源的统计数据显示,目前国内已核准尚未开工的项目为 58GW,开发商已 宣布开发计划的项目为 59GW。同时,随着分布式、北方大基地等平价项目的加速推进,项目 储备丰富,可支撑未来几年国内风电装机容量增长。基于谨慎偏乐观假设,我们预计 2020 年 新增装机并网量有望接近 30GW。

其中最重要的表现为北方地区装机的复苏和海上风电的崛起。这主要得益于一方面随着限电的持续改善,北方地区逐步解禁,良好的资源条件和运输吊装的便利性将会为风电装机打开空间;另一方面,在竞价配置的情况下,开发商需要将比较好的已经核准的装机资源尽快完成,以锁定比较好的收益率;同时,部分省份加紧核准了一批海上风电项目,以锁定0.85元/千瓦时的电价。

考虑到风电项目从核准到吊装需要2年左右的准备期和建设期,开发商每年核准一批、开工一批、建设一批,滚动开发。因此以2014年为起点,2014-2018年陆上风电累计核准容量183GW,对应2016-2018年的吊装容量为118GW,截至2018年底,国内需要在2020年底前抢装的陆上风电补贴路条超过65GW。根据彭博新能源财经自下而上的统计,国内已核准尚未开工项目58GW,开发商已宣布开发计划的项目59GW,存量项目开发空间巨大。

抢装期到来,重点关注上游设备相关公司,风电建设上游主要分为整机商、主轴、风塔/叶片、锻铸件、风电场运营、电缆等方面,下面重点梳理下相关行业细分龙头公司。

1、风机:招标价格持续走高,盈利拐点已然显现

2019 年 1-9 月,受抢装浪潮影响,国内公开招标量持续上涨,截 至三季度总招标量达到 49.9GW,同比增长 108.5%。其中第三季度招标量 17.6GW,创历史新 高,同比增长 144.44%。

招标价格持续走高,盈利拐点已然显现。以 2.5MW 机组为例,2019 年 9 月投标均价为 3898 元/千瓦,较去年同期上涨近 22%。风机整机的交货期相较零部件更长(通常为 12-18 个 月),盈利触底反弹相对滞后。整机厂商的毛利率与价格息息相关,金风科技的毛利率从 2019 年三季报已显复苏之势。招标量价齐升或将有力保障风机业务的盈利水平持续回暖。

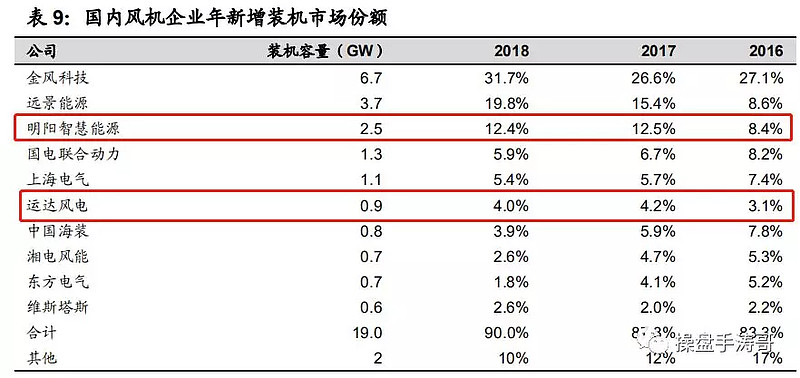

金风科技龙头地位稳固。根据彭博新能源财经统计数据,金风科技 2018 年度国内新增装 机超过 6.7GW(含海上 400MW),市场占有率达 32%,连续八年国内排名第一,2018 年全球 排名第二。截至 2019 年第二季度,公司全球累计装机超过 50GW、31000 台,其中中国超过 48GW、30000台。截至2019年第三季度,金风科技在手外部订单合计22.8GW,同比增长25.1%, 持续刷新历史记录。

2、塔筒:原材料价格下降,塔筒量利齐升

原材料价格走低,塔筒望量利齐升。由于成本中 70%来自钢材,钢材价格波动对于风塔 造价至关重要。2018 年很长一段时间内钢材及其它原材料价格较高,导致风塔企业成本压力 较大,利润空间受限。2019 年受益于原材料价格整体下降,塔筒板块单吨毛利小幅回升。风 电抢装加速,国内龙头天顺风能以及泰胜风能、天能重工产能均加速投放,有助于塔筒业务实现量利齐升。

3、铸件:供给端扩产难度大,龙头最先受益

铸件是用各种铸造方法获得的金属成型物件,即把冶炼好的液态金属,用浇注、压射、吸 入或其它浇铸方法注入预先准备好的铸型中,冷却后经打磨等后续加工手段后,所得到的具有 一定形状、尺寸和性能的物件。风电铸件主要包括箱体、扭力臂、轮毂(转子头)、壳体、底座、行星架、主框架、定动 轴、主轴套等,生产过程主要包括铸造和精加工两大环节。其中,精加工工序主要依据毛坯铸 件的形状特点及产品使用要求,采用车、铣、刨、磨、钻、钳等技术手段进行去除加工,加工 环节繁杂精细多样,高度依赖人工操作及特定加工设备。因此,铸件生产同时具备了“资产 重+劳动密集型”的双重特点,给企业扩产增加了难度。

日月股份市占率近三成,客户基础深厚。目前国内生产风电铸件的企业主要有日月股份、 吉鑫科技、永冠集团、山东龙马、一汽铸造等。

4、海缆:海上风电发力,海缆需求增长

海缆是用绝缘材料包裹的电缆,铺设在海底或水底,用于电力及电信传输。海缆市场格局稳定。海缆价格是同规格陆缆的 3 至 7 倍,占海风项目投资约 10%。由于 行业壁垒较高,具备供货能力的企业屈指可数;另一方面,因为需要掌握相关海域信息,海缆 供应商基本锁定在国内企业,有代表性的为东方电缆,东方电缆扩产进一步提升海缆竞争力。东方电缆目前的募投项目为“高端海洋能源装备 电缆系统项目”,拟投资约 15 亿元,预计于 2021 年 6 月落成投产。

5、叶片:市场景气度回升,叶片需求旺盛

随着风电开发转向海上及低风速区,对风能利用率及重量提出了更高要求,叶片大型化、 轻量化趋势明显。叶片行业具备 1000 套以上产能的大型企业有十几家,外资企业以美国 GE、丹麦 LM 为 主导(LM 于 2017 年被 GE 收购),国内龙头包括中材叶片、中复连众等。

风电产业链:

主轴:金雷股份

电缆:东方电缆

机仓罩:双一科技

风电运营商:中闽能源

涛哥建议重点关注风机中的运达股份,塔筒中的天能重工、主轴金雷股份、电缆方面的东方电缆、最后需要关注下福建风电运营龙头中闽能源!!!

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

周末福利

周末又有新能源政策变化,工信部原定于2020年7月1日的补贴退坡政策终止,直接利好国内新能源汽车产业链,另外有专家建议将充电桩享受民用用电价格,直接利好国内充电桩企业,周五晚上特斯拉再次创历史新高,下周将继续带动新能源车产业链,尤其是特斯拉和充电桩产业链机会,涛哥整理一份详细的特斯拉和充电桩产业链受益标的,大家可以点击“在看”后私信涛哥免费领取!!!

一起发现牛股,关注号“操盘手涛哥”