前言

随着油价不断创出新高,叠加公司业绩预期良好的表现,今天在大盘比较萎靡的情况下,杰瑞盘中一度大涨5%,最后收涨3.8%,估计很多人都忍不住想做个T,顺带降低一下持仓成本,但奉劝大家一句,在行业及公司前景良好且处于上升周期中的时候,一定要多看少动,沉住气,很多人赚不到钱并不是没有上车,而是一涨就把你震下车了。

估计很多人都是看了公司18年度一季报才开始买入的,在一季报中公司预测了H1业绩大幅增长300%,很多人估计只关注了公司业绩超出预期大幅上涨,从而忽略了还有一条重要的信息,公司对应收款项计提坏账准备的会计估计进行变更,杰瑞为什么要进行会计变更呢?公司解释原话如下:

公司主营业务客户群体中,国内三大油公司及旗下公司应收款项占比约30%,因其付款审批程序比较严格,实际付款周期较长,但坏账风险极低;另外,客户群中的海外国家石油公司、国内外上市公司、长期合作伙伴等信用记录良好,公司会按照信用政策给予信用期。

三桶油确实不会让公司产生坏账,但付款周期长的你只想骂娘,这也是行业特点,小公司的话早就因现金流枯竭灰飞烟灭了。

另外,很多上市公司都有隐藏业绩的嗜好,尤其是在行业不景气,市场低迷的时候。你想啊,行业处于周期低谷的时候,业绩反正也好不到哪去,还不如隐藏一部分,放在行业较为景气及外围环境良好时释放,能让公司业绩迅速爆发,不得不说,散户对此非常买账,从而达到提升股价,进而有利于公司进行并购再融资等一系列资本运作。虽然隐藏利润有点不厚道,但也无可厚非。

另外还有一点需要注意的是,当你认为一个公司较好的时候,你看哪都觉得好,因为你已经有了先入为主的印象,这也是最危险的时候,所以想跟大家一起交流,找出个人盲点,文章首发于个人微信公众号,读懂上市企业,也欢迎大家在文末添加个人微信号!

公司将单项金额重大的判断标准由100万变更为500万

杰瑞在公告中披露,随着公司整体经营规模的扩大,2017年度公司应收款项规模24.86亿元,我们以后再具体谈杰瑞的应收展开为什么这么多,这跟公司所处行业以及下游客户比较强势有关,单项金额在100万元以上的占比91%,500万元以上的占比72%,公司应收款项期末余额超出100万已成为普遍现象,公司决定将单项金额重大的判断标准变更为500万元以上。

公司调整坏账计提比例

除了将单项金额重大的判断标准变更为500万元以上,公司还调整了应收账款的计提比例,变更后能为公司增厚多少利润,接着往下看。

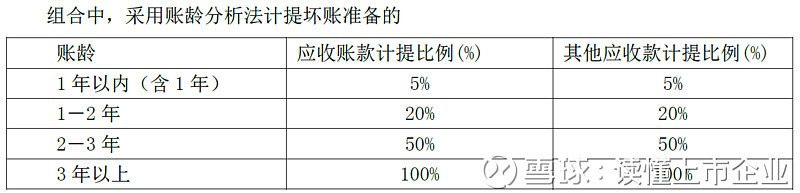

变更前,公司的坏账计提比例如下:

变更后,公司的坏账计提比例如下:

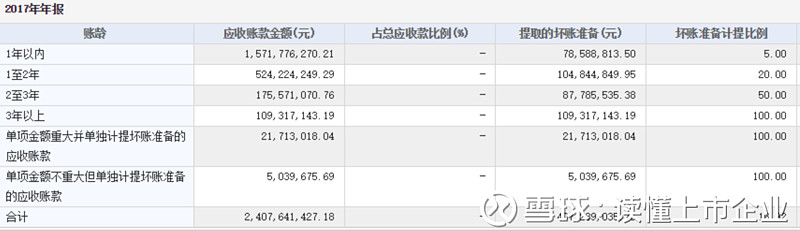

顺便把公司2017年应收账款账龄贴出来供大家参考。

如果以公司调整后的会计变更计算,影响公司2017年的净利润达5661万元。

如果假设公司18年营收约42亿元测算(这个应该不难达到),对应的由于会计变更政策导致业绩增长在7000万元以上。

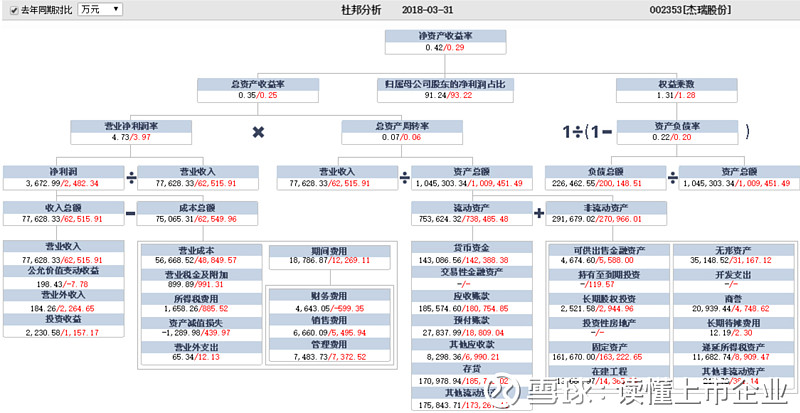

另外,贴一张公司18年一季度财报杜邦分析表,有时间结合杰瑞股份聊一下杜邦分析对于分析财务的重要性。

文章首发于微信公众号,读懂上市企业,从各个角度审视一家上市企业,为您带来全方位的解读。白天上班,晚上写文章挺辛苦,小编不要打赏,只要添加微信公众号,可扫码添加

!