$中广核矿业(01164)$ 今晚看了下中广核矿业三季度的情况,根据财报,三季度共生产铀625吨——按照当前铀价47美金每磅左右,总价值应是64,760,125美金=505,128,975港币,假设年底前铀矿跌回30美金,那么整个三季度铀矿总资产就值30-50亿港币,目前公司市值73亿港币。

根据三季度财报,目前公司持有天然铀1644吨,约427万磅,平均成本28.75磅,加权平均成本28.76美元/磅,这个口径计算,总价值78亿—131亿港币。

持有已经签订没有交付的铀销售量6727吨,约1749万磅,加权平均销售价格34.18美元/磅,如果就按加权平均成本的差额,每磅利润5.43美元,总共80,506,852美元,即627,953,449港币,纯利润是6.2亿港币,66亿股的总股本,那么eps保守也有0.1(前提是全部交付),也就是到年底并表后,创造的每股收益很可能会是中报数据的近10倍。

目前市值为73亿左右,股价1.11港币,市值不变,测算下来年底pe会回归到10-11倍,这个估值远低于矿业股估值均值。

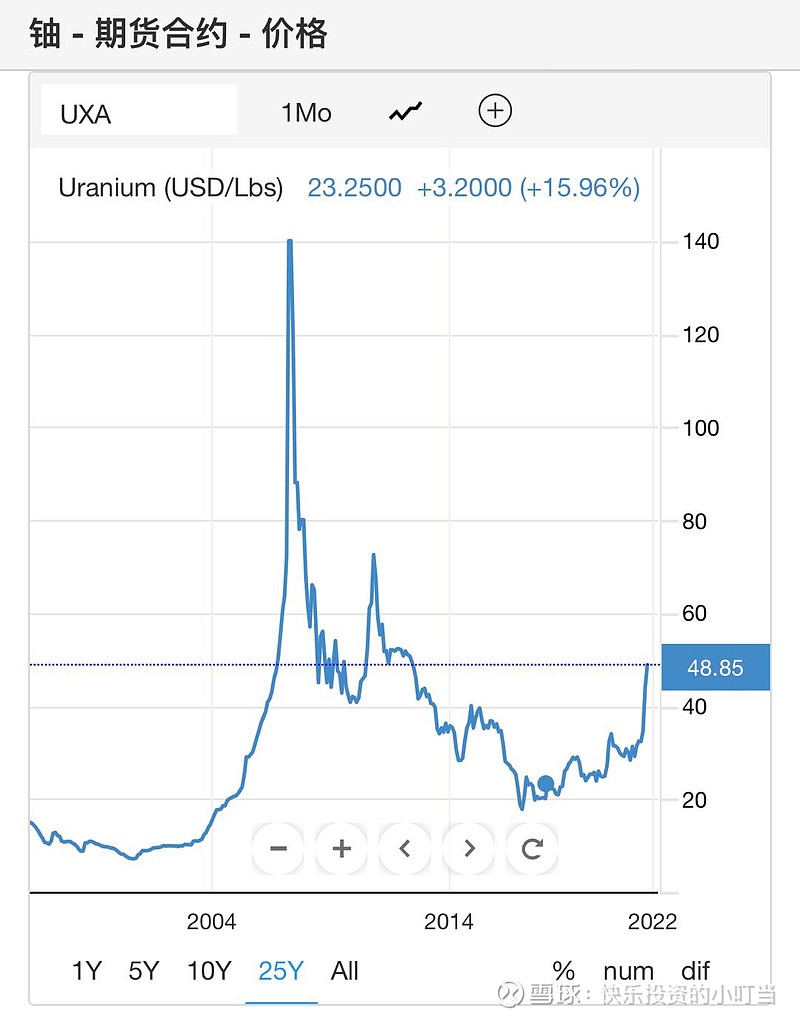

目前铀矿的最新价格超过45美金每磅,铀矿接下来我认为很难跌回30美金,突破50美金,甚至上行到60美金都是很有可能的,核电其实是最稳定的清洁能源,之前发生事故的都是60年代机组,目前的技术已经能够比较好地控制。风光不稳定,水电盘子太小,全球碳中和,核电是重要选项,法国目前70%是核电,韩国35%,美德英基本20-25%,中国目前就4.5%,落后世界平均,2030年目标要到10%,根据中国的进度,一般目标是保守的,风电这次新的规划就比原先增加了40-50%装机量。