01

两次新基金的发行,彻底让交银杨浩火了。

1月8日仅仅一天,限额60亿的交银内核驱动力,迎来了28.8万户超过500亿的认购;1月15日,限额10亿的交银科锐科技,又吸引了165亿认购(截至下午17点,来自媒体报道)。

一位任职4年多的基金经理,依靠银行渠道之力,卖出了700亿,这个惊人的数字又吸引了媒体,于是网络大肆传播,从而传达给了给了更多的人......

最终形成了一个直接、粗暴且有点偏颇的结论:杨是最牛的基金经理。

02

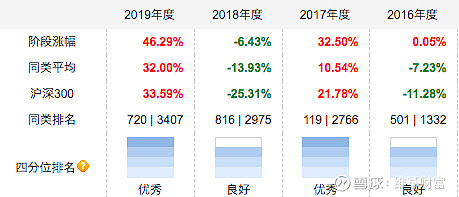

当然,从历史数据来看,杨浩任期几年的业绩确实不错。

2015年8月15日,杨浩开始管理交银定期支付双息平衡基金,2016年11月开始管理交银新生活力基金,截至今年1月14日,这两只基金在杨浩任期内的累计收益全部超过了100%。

不妨拿管理了完整4年的交银定期支付双息为例。

在行情不好的市场中,2016年杨浩没有出现亏损,2018年仅仅亏了6.43%;而在行情很好的市场中,杨浩不但跟上了市场还取得了超越指数的收益,2017年和2019年分别赚了32.5%和46.29%。

任何一个年度,都不是最耀眼的明星。

但是,过去四年呈现的特征---熊市尽量不亏钱或者少亏钱,牛市超越指数收益---不但让回购头看数据的投资者,有很好的心里体验和信任,而且也是渠道所期盼的:尽量避免让投资者亏钱的同时,还能有很好的收益。

最终,长期收益胜出。

今天,我们不讨论杨浩的投资,以及未来会怎样,但是从历史累计业绩,以及每个年度的收益来看,杨浩过去四年确实做的不错。

03

与此同时,基金份额变化的客观数据,向我们揭示了另一个秘密。

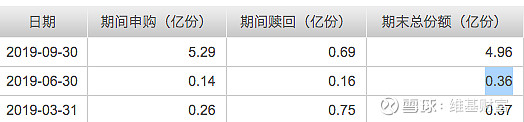

2019年的数据表明,杨浩管理的两只基金,总份额在持续的下降:交银新生活力的份额从2019年初的33.49亿份,一路下降到3季度末的23.7亿份;交银定期支付则是从6.68亿份,一路下降到4.9亿份。

我们知道,一个基金经理管理多只基金,最终业绩表现会基本相同。那么,为何在杨浩身上会出现冰火两重天的情况呢?

一边是管理了三四年的老基金份额在缩水,另一边是700亿的资金去抢购70亿的限额。理性认知是,与其抢购新基金,不如去买老基金。答案是,渠道的力量在作怪。

每一个牛逼的基金经理,我们都忽视了渠道的力量。

老的基金份额缩水,说明杨浩并不是一个靠持有人自发去认购的基金经理。比如刘格菘的广发引擎动力,2019年3季度的份额为4.96亿,是2季度末的10倍以上。

所以,杨浩的700亿,是渠道力推的结果。

渠道喜欢杨的历史业绩,渠道推而广之,引导更多的人了解,或者说,是渠道让持有人发现了杨。最终,吸引700亿,这个结果让媒体惊讶报道,传播之后,更多的网络投资者才发现:这个人好厉害,明星基金经理由此而生...04

似乎可以做一个总结了。

大多数未曾谋面的网络持有人(网络渠道),更喜欢的是阶段性最猛的基金,比如2016年曾经重仓次新股的某基金,比如去年的刘格菘,或者说每个年度的业绩冠军...

对于那些不太了解的非短期冠军的基金经理,传统渠道(理财经理)才是具有绝对优势的最佳的推手,他们具有排山倒海的力量。

当然,短期的业绩冠军,传统渠道推起来,更容易。

反过来,传统渠道的推力,得出的惊人募集数据结果,会反过来吸引传媒,并走向网络的几何级传播,最终完成网络明星基金经理的诞生。

从这个意义上说,传统的渠道,不可替代。

最后顺便说一句,两次募集之后,杨浩的管理规模,至少130亿了(两只老基金的规模数据截至2019年3季度末),凭良心说,100多亿的主动权益管理规模,对绝大部分人来说,是一个挑战。