01、财务拆解

因为思摩尔年报里只披露了整个年度的利润,所以需要结合半年报还原出下半年的数据。

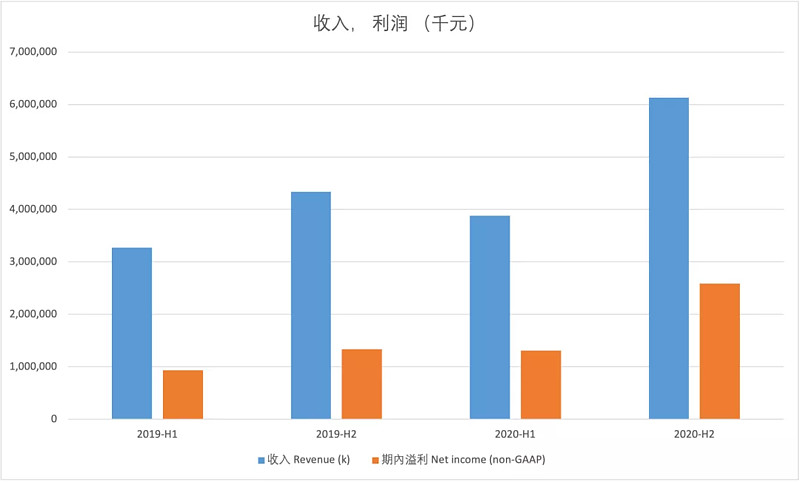

2020下半年收入61亿,同比增长41%;

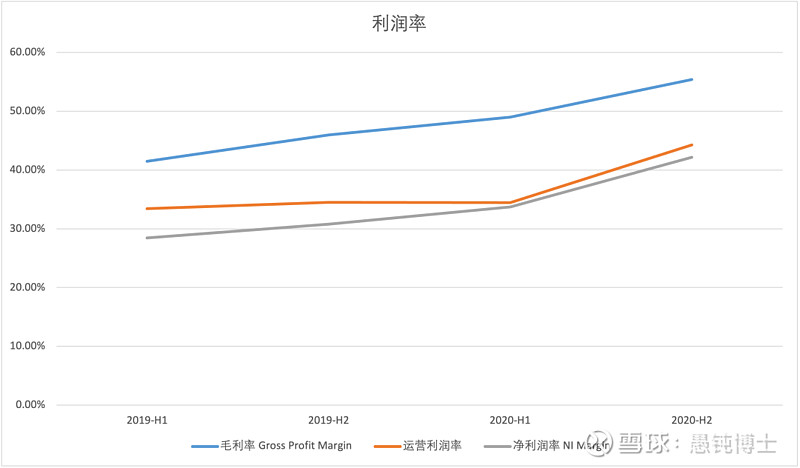

毛利润34亿,同比增长70%,毛利率从上半年的49%提高到55%;

运营利润27亿,同比增长81%;

下半年调整后纯利润26亿,同比增长94%,净利润率从上半年的34%提高到42%;

全年净利润39亿,同比增长72%。

增长迅猛。利润率逐步走高。叫一声印钞机,你敢答应吗?

存货周转天数从上半年的39天下降到25天 —— 产品卖得更快了;

应收帐款周转天数从29天下降到27天 —— 账期没有明显恶化。

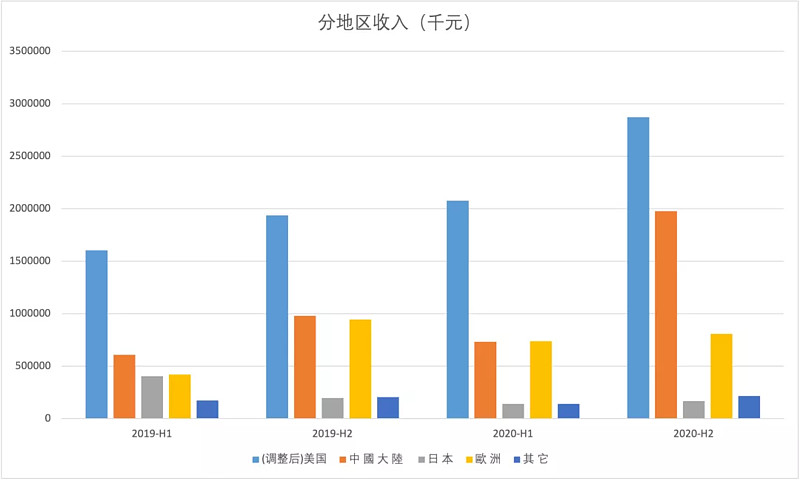

美国地区仍然占比最大,比例从上半年的54%下降到47%,下半年同比增长48%;

中国内地的市场占比提高到了32%(注意财报里写的27%是全年占比,下半年更高),下半年同比增速102%!

欧洲地区占比下滑,下半年负增长。

可以说,下半年业绩增长的两大引擎就是中美市场,中国的贡献更大。目测一季度中国市场的占比会进一步提升,说不定能到35%。考虑政策影响时,用这个比例更为合理。

我没看到公司专门披露CBD和THC的业务数据,甚至连这两个词都没有出现。新出现的“特殊用途雾化设备”很可能就是这个业务的代名词。低调一点蛮好。

02、其他信息

全球市场份额从16.5%继续上升到18.9%。随着新产能的陆续投产,未来几年里市场份额应该还会持续上升。

公司的自营大烟品牌销量下滑,这个正常,也无伤大雅。大烟的业务占比已经只有不到9%了。

研发方面做了不少事情:PMTA认证、开发自动化生产线(印钞机)、研究新材料、研究雾化机理、医疗雾化研究。全年研发费用率4.2%,还可以再加把力。公司明言,2021年要扩展HNB业务。思摩尔是一个很注重法律风险的公司,既然公开发声要搞HNB,很可能已经掌握了绕过IQOS专利壁垒的技术,我非常期待。

全年(To B)产能利用率64%。下半年的产能利用率已经从上半年的50%提高到了74%。2020年底的产能是23亿单位。按照公司披露的扩产计划,预计2021年底达到28亿,2022年底达到39亿。另外还有14亿的产能在建设中。这样的话,假如产能利用率和利润率不变,扩产可以分别在2021、2022贡献22%、39%的增长。

公司披露的第二大客户(客户B)销售额从2019年的8.8亿增长到18.4亿。我猜这个客户应该是悦刻。结合$雾芯科技(RLX)$的营业成本计算一下,思摩尔占悦刻的营业成本比例从2019年的91%下降到80%。考虑到悦刻的海外业务没有并表,这里的计算并不严谨。第一大客户我猜是英美烟草,订单额同比增长200%,威武。

没想到思摩尔居然从利润里拿出了35%(16亿港币)来分红。看上去跟前两个月的配股融资略显矛盾。如果未来经营不出现恶化,这个30%-40%的分红率应该是可以持续的。

03、总结

就事论事,思摩尔这份财报可以说非常剽悍,无可挑剔。当然,国内占比超过32%,可能会被市场解读成政策风险敞口加大。对此我还是坚持自己的看法,首先政策落地有待时日,真的一刀切的概率非常小。其次哪怕中烟亲自下场做,也很可能会跟思摩尔合作。国内这个翻倍的增速必然是不可长期持续的,但是归零更不现实。

另一方面,我们也看到思摩尔的新业务在一个个瓜熟蒂落。从大烟到FEELM,再到特殊产品(CBD/THC),呼之欲出的HNB,以及仍在推进的医疗雾化。对于这样的公司,我找不到悲观和放弃的理由。

业绩交流会如果有重要内容,会在这周的复盘周记里分析。