结论放在开头:广深历史性底部,珍惜筹码,后面即将迎来大级别主升。

首先来看看年报里的一些数据:

介绍下基本情况:

广深铁路股份有限公司前身为广深铁路公司,成立于 1984 年,并于 1996 年完 成股份制改革,是铁总旗下三家上市公司之一,特点是以客运为主业,也是国内唯 一一家在上海、香港和纽约三地上市的铁路运输企业。 公司的第一大股东为中国铁路广州局集团有限公司,其持股比例达 37.12%,广 铁集团主要管辖广东、湖南、海南三省铁路,总营业里程 9000 公里,管内共有车 站 570 个,其中客运营业站 228 个,货运营业站 224 个。上市公司旗下的主要资产 是深圳—广州—坪石铁路,营业里程 481.2 公里

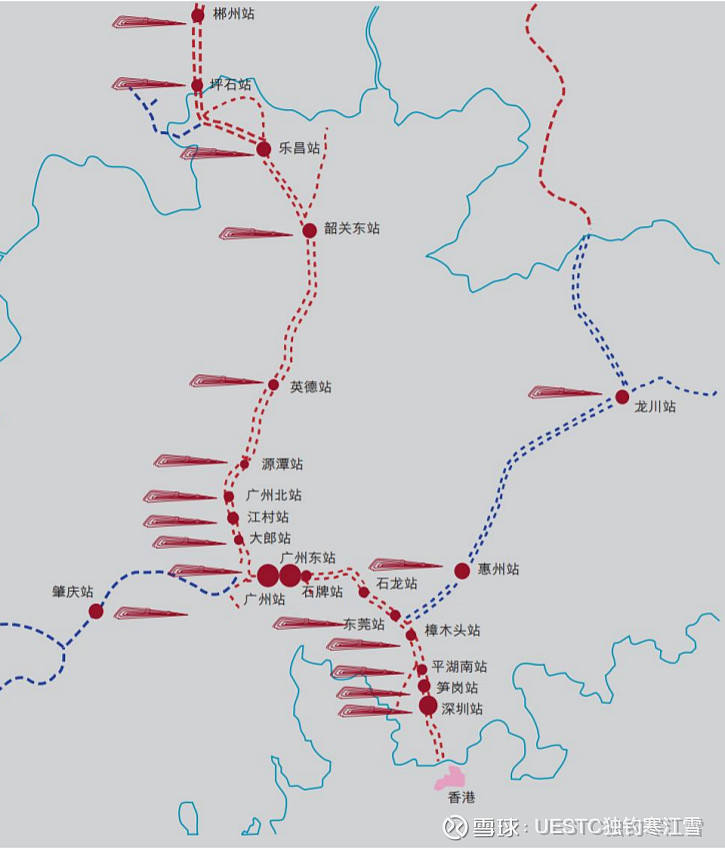

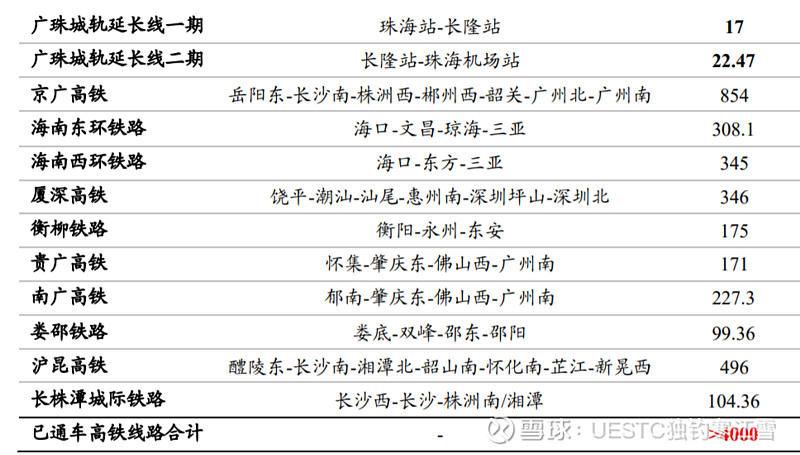

再看一下路线图:

谈一下买入逻辑:

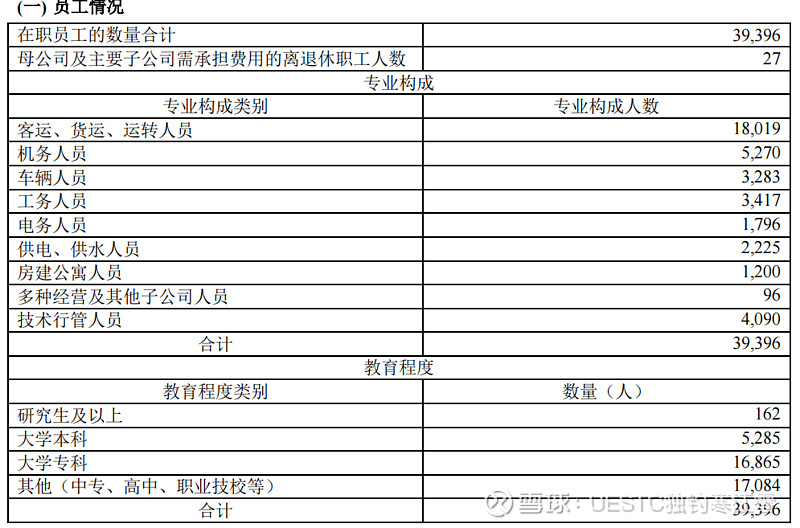

1.最大开销:在职员工人数:2022年39,396人 2021年40,616人 2020年41,286人 2019年42,583人。 一年裁员一两千人 然后辞退的员工养老金这些每年在计提

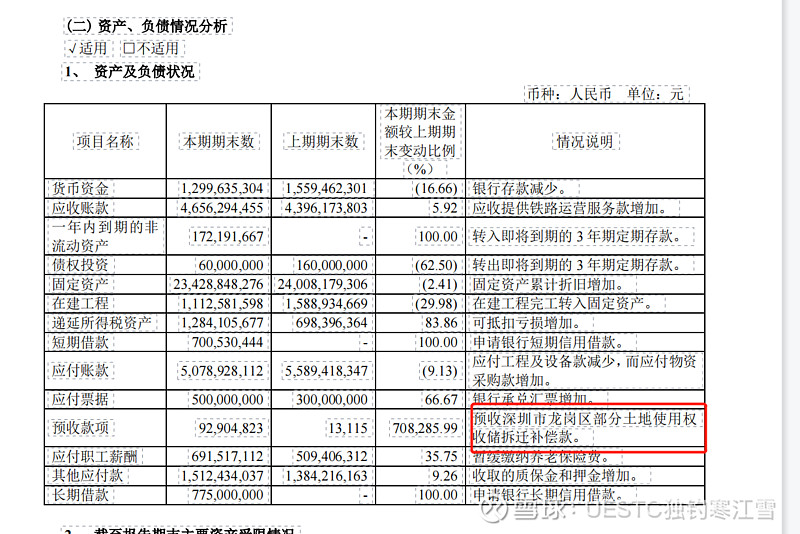

2.去年深圳龙岗卖地 11w平米又卖了一个亿,这部分在应收款项里面,估计今年可以反映到公司的现金储备中。公司还剩1000w+平米的地。广州天河也还欠着公司一亿多的土地款项没给(欠了一年了,广州政府赖皮啊)。还有11亿元的地没有过户到公司 因为土地使用权证书还在办理。公司所用的地段基本都在广州深圳东莞这一片,其他的应该不值钱。2018 年年公司与广州土地开 发中心等机构签署《国有土地使用权收储补偿协议》,公司交储 3.71 万平米的广州东石牌旧货场土地使用权,最终于2020 年获得补偿净收益11.9 亿, 土地增值收益大(账面上仅值400万)。2006 年公司上市之时,公司土地使用权合计 125 宗,总面 积 1181 万㎡,其中货场、堆站、仓库土地面积分别为 179.3 万㎡、27.5 万 ㎡、6.5 万㎡.

3.提价预期,2023 年 5 月 30 日起,柳南客专、南广高铁、胶济客专以及沪宁城际和宁杭高铁动车组列车执行浮动票价体系,二等座执行票价上限上涨 18.9%~22.2%。其中,沪宁城际、宁杭高铁执行票价上限 0.55 元,与京沪高铁最高公布票价一致。珠三角这边应该也快了。

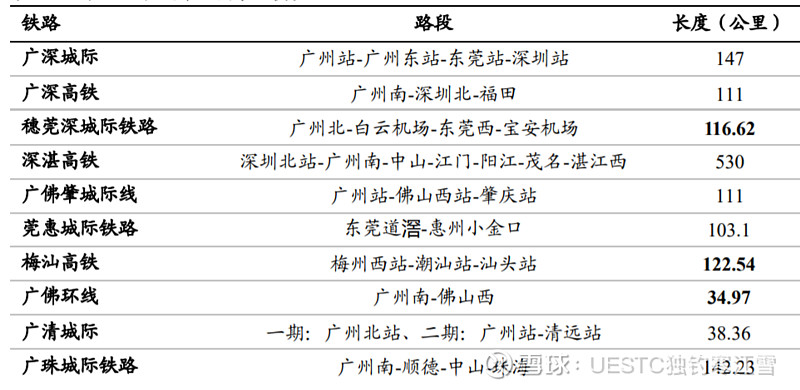

4.广铁集团管辖三省铁路,公司是旗下唯一上市平台,有望成为资产注入平台。 广铁集团管辖了广东,湖南和海南三省铁路,控股 5 家运输子公司,32 家多元经营企业(实业、旅游、广告、房地产、外贸等),我们梳理广铁集团管内高铁线路超 过 4000 公里(重点有广深高铁、穗莞深城际、广佛肇城际线),而广深铁路是广铁 旗下唯一上市平台,高铁里程占比不足 5%。随着铁总股份制改革的加速推进,广 铁旗下的优质铁路资产有望注入

5.这货也是倒霉催的,之前15-18年动车组大修,18年金融去杠杆,19年废青事件,20-22疫情大爆发。股价从2018年元旦的6块跌到现在的2块出头,太狠了,空间也杀的足够大了

6.其实现在他最大的收入已经不是过去人们理解的坐火车收费了,而是路网清算,所谓的路网清算简单来说就是每个路局相互之间的费用结算,我的车开到你的地盘用了你的水电油,需要和你结算费用,这就是路局全网清算。目前,公司已经为武广铁路、广珠城际、广深港铁路、广珠铁路、厦深铁路、广 东铁路、南广铁路、贵广铁路、珠三角城际、茂湛铁路、深茂铁路、梅汕铁路和 赣深铁路等提供该项服务,铁路运营服务已成为公司一个新的业务增长点。未来, 随着“粤港澳大湾区”一系列高速铁路和城际铁路的陆续建成并投入运营,公司 提供铁路运营服务的区域范围将更加广泛。缺点就是这一块的定价策略不咋地,刚好比成本高一点点,后面看看有没有更好的附加服务。

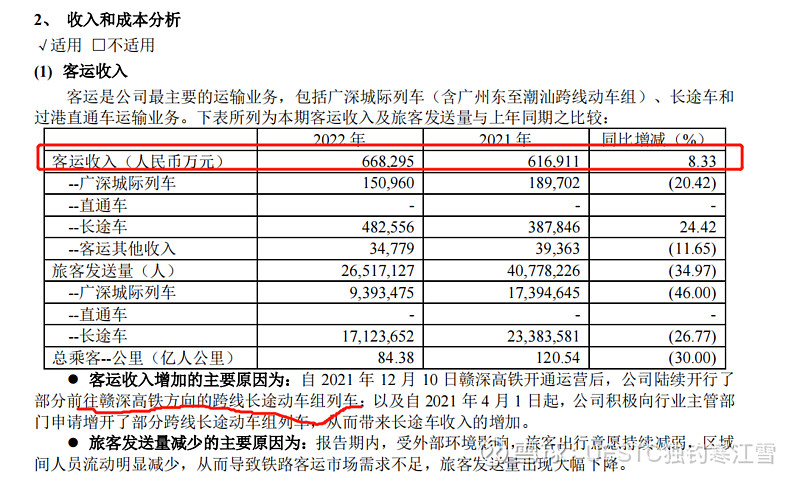

7,其实这几年营收还是在增加的,年报里面解释的是,增加了长途车,可见若是疫情恢复,营收必然暴涨,其实这一点,铁路总局的数据也给出了指引

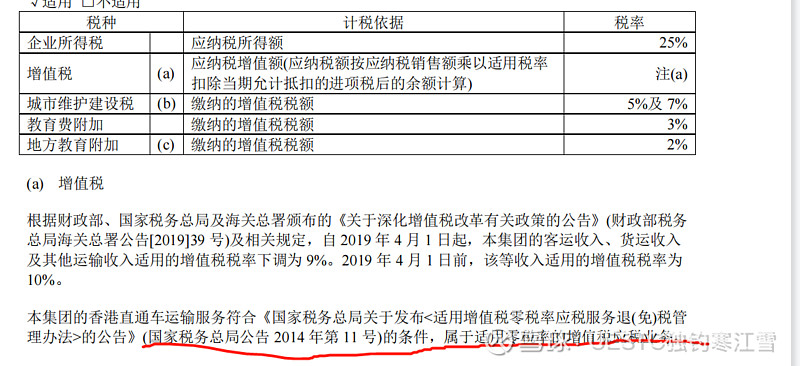

8.香港那边逐步和大陆关系友好,之前有岗读,有疫情,现在逐步恢复,而且人口继续向广东地区迁徙,增加了潜在的客户流动,08年上市的时候股价8块,广东省人口不到一亿,现在1.3亿。股价2元。而且到香港的香港直通车是不用收税的,属于高毛利业务

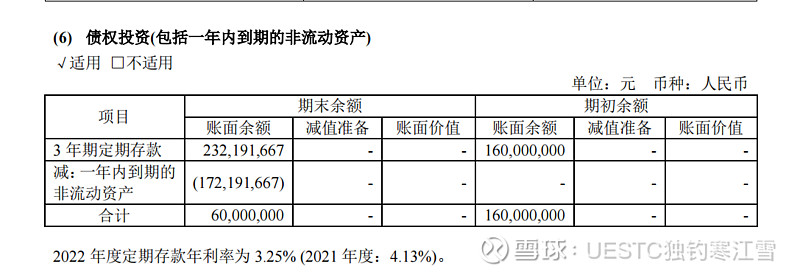

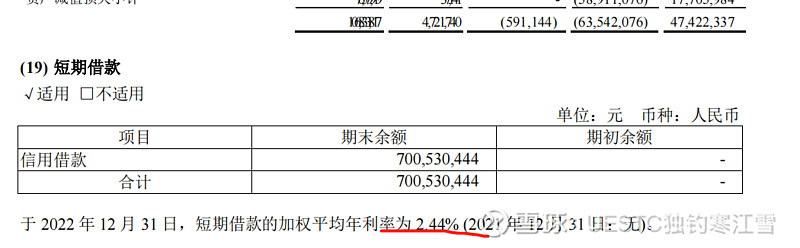

9.其实很多人疑惑,为啥账面上有十几亿,为啥去年还向银行借款了那么多钱,更有人推测是,公司穷了,借款发工资,我仔细看了研报后 ,发现真相只有一个,那就是银行能借出的钱利率更低,中间可以吃一个息差美滋滋。只要比3.25低,那就果断借一波。后面继续查证,短期借款利息2.44%

10,技术上来说,从18年到现在下跌了60%,底部横盘了3年之久 跌了五年,时间和空间上看也差不多要进行修复了,叠加中特估,一季报可能就是引爆的时候。铁路的趋势美如画,而且其是有明确增长点的。

11.对比下国外和港铁的走势。就知道广深走势是多么低估了

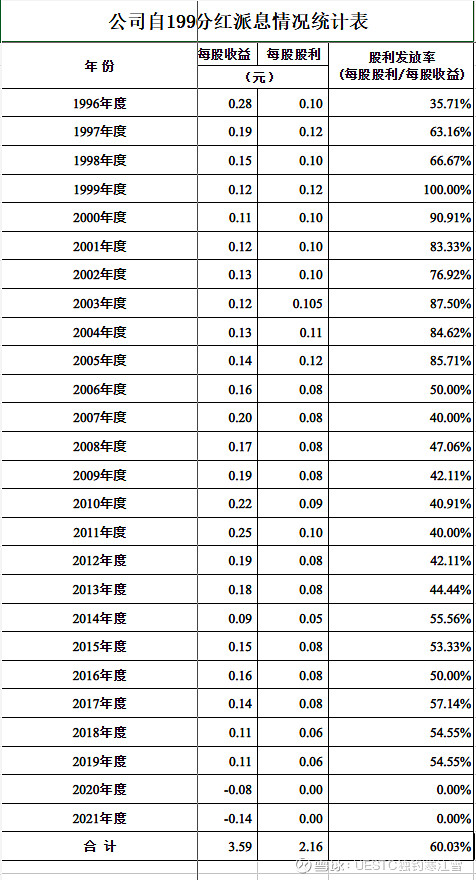

12,公司上市以来不搞定增,配股这些,有钱赚的时候分红率在净利润的50%左右,但是也不搞回购这些,感觉不是很关心股价

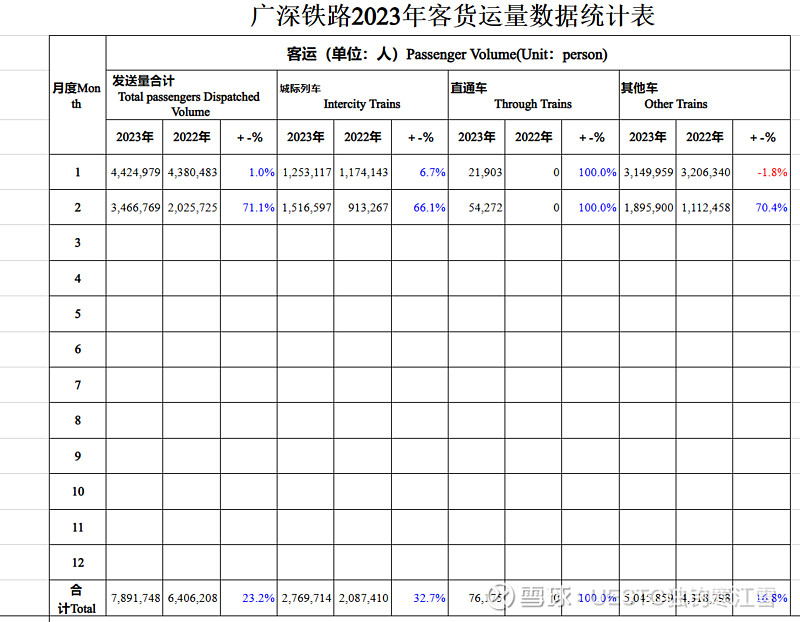

13,目前官网只拔下来1-2月份的运营数据,不过管中窥豹,3月貌似比二月更强。可以推断下。

横向比较23 22 19年的数据,今年一季度客运收入大概在22年的基础上增长40%(官方广铁给的是51%,这里我算保守一点,加上19年那个事件导致直通车业务直接GG,今年直通车车这块业务超过19年没任何问题,票价还卖的贵毛利高),也就是客运这一块营收94亿(同比19年增加17%),货运这一块可能略逊于19年(主要是一季度都阳了司机在家休息),路网清算应该比19年略增的,然后运营总体成本增增加9% (判断依据为年报中的员工薪酬支出),这样就能得出扣非净利润同比19年增加一个8%,但是我们用数学建模的方法来推测第一季度利润,我发现净利润更加与总乘客*公里 (a),发送货物全程周转量(b),员工福利(d)更加有关,那么假设c为全年净利润,根据前两个月铁总数据简化模型算一下,我们取18,19两年没有疫情干扰的数据和21,22最近两年的数据作为方程组联立模型,也就是如下图所示。那么能大致推算2023全年利润大致为8亿左右,一般根据规律 一季度净利润是最高的,那么为2-3亿。

综上两种方法我取一个加权平均值,一季度扣非在4亿左右 同比增长200%

目前就想到这么多,后面随时再补充