新政落地,抢房潮偃旗息鼓,随之而来的却是抢地热潮,致使溢价地王频现。

文│本刊记者 宋慧芳

随着3月25日沪深楼市新政的落地,一线楼市成交急速降温,就像做了一场梦,回到了春节前的宁静。然而,在南京、杭州、苏州、福州、东莞、中山、武汉等许多二线城市,三月出现了楼市交易的火爆情况。不仅一房难求、地王频现,甚至出现了“日光盘”。这种现象更是延伸到了苏州今年的首场大型土地拍卖会,致使平均溢价率超过200%的疯狂热度,甚至业内一度预测中国房地产的泡沫即将破裂。然而对此中国房地产数据研究院执行院长,复旦大学房地产研究中心企业研究所执行所长陈晟对《中国经济信息》记者说:“中国的房地产市场,整体是没有泡沫的,特别是住宅部分,但是不可否认其中部分城市是存在泡沫成分的,对此我们需有所警惕。”

“一线二线”此消彼长

国家发展与改革委价格监测中心4月5日发布报告显示,2016年各地房地产市场刚性需求和改善性需求进一步释放,对于房地产价格上涨形成有力支撑,全年房地产价格将保持明显上涨的态势,涨幅将超过去年。然而一线城市地价,以及日渐匮乏的一线城市土地供应,正在让二线城市成为标杆房企扩充土地储备的核心区域。

据上海链家市场研究部监测数据显示,上海新政颁布当周(3月21日至3月27日),商品住宅成交面积高达71.69万平方米,创下单周成交新高。而新政两周后,4月4日至4月10日,上海商品住宅成交面积已经降至20.16万平方米,较新政颁布后的第一周锐减28.92%;供应量也进一步滑落,单周供应面积10.77万平方米,锐减75.02%;成交均价更是跌破已连续维持6个月的30000元/平方米以上的均价,跌至28197元/平方米,回落到2015年9月水平。

“沪九条”成功抑制了上海楼市狂涨的势头,然而被政府收紧调控挤压出的购买力,正在涌向环绕上海的“出口城市”与“实力二线城市”。近期,杭州、无锡、昆山等地的房价均较2月有所上涨,苏州与南京更是在新一轮的土地拍卖中身价倍增。

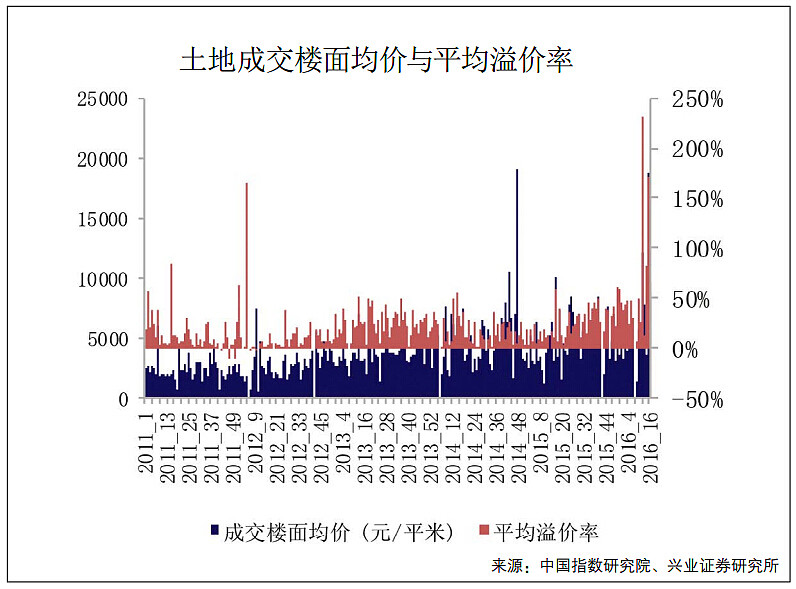

4月7、8两日,在苏州2016年首场大型土地拍卖会上,超过40家房企对苏州楼市虎视眈眈,最终11家房企成功拿地13宗,总成交金额达到250.73亿元,平均溢价率高达203%,其中住宅性质的土地拍卖溢价率全部超过100%,甚至有的土地溢价率超过300%。这13宗地中,大部分都是所在板块的单价地王,大部分都是属于“面粉贵过面包”,甚至有个别地王,面粉明显贵过面包!这也就意味着,这些板块的房价至少应该在当前基础上,根据板块与地价的差异,再上涨三成、五成或一倍!那么,未来一两年,苏州房价是否真的能再涨五成左右?知名的房地产政府咨询专家杨红旭表示,“这纯属一种奢望。”

“整个中国的城镇化的推动必然是从大都市圈然后逐步往中心城市发展的方向,二线城市的一些热度,也是理性发展的趋势所致、特大型城市周边的一些城市比如苏州、南京、佛山、东莞、固安、廊坊的发展就是城市外溢的一种必然现象。包括合肥这样属于产业承接的一些地方,随着产业人口转移带来的机会,二线城市的增长有其合理部分,但是其中要关注的蕴藏的风险跟一线城市一样。地价增长过快,可能跟房价的增长不匹配,导致利润的剪刀差出现。这可能会对房企造成比较大的压力。 ”陈晟这样告诉《中国经济信息》记者。

非理性上涨须警惕风险

一线城市的房价接连暴涨大幅抬高了刚需的购房门槛,透支未来的市场需求。而由于资金的溢出效应,一线城市政策收紧、门槛上升使得大批过剩的资本转而流向周边的二线城市。二线城市房地产的投资属性被强化,投资客正在代替普通购房者成为购买新主力。在市场疯狂火热的情况下,甚至刚需改善需求客也恐慌性入市,需求不断被激发。然而在现有的政策、货币环境下,二线城市或将延续短期上涨的行情。不过,土地价格的飙升无疑导致房价上涨,价格持续上涨又将导致投机性、投资性需求卷土重来,进而市场风险会不断累积。

对此,陈晟表示,从宏观的整体层面来看,2016年,我国经济所面临的下行压力较大,房地产作为我国经济的支柱性产业,面临着诸多的发展瓶颈及困难。

首先,我国正处于大力推进城镇化建设的阶段,城市人口的增长必然引起住房需求的增长。而土地资源具有稀缺性,其开发控制权在政府手里,造成市场的缺位,住房供不应求现象,最终导致房价上涨。房价的不断上涨使绝大多数消费者和投资者认为房子会持续不断地升值,具有很大的投资价值。房地产投资的加大增大了需求,同时房地产商也因为这种意识不断抬高价格。消费者和投资者对未来价格的偏高预测使现在的价格呈现不正常增长趋势,使得房地产行业出现一定的价格虚高现象,对我国房地产经济的发展产生影响。

其次,房地产市场发展问题。在我国房地产市场,高端型住房供过于求,而商品房和保障性住房的供给量较少。供需结构的不合理性会导致价格上涨,因此而生的房地产泡沫成分,对于改善人们生活质量、提高生活水平有不利的影响。

最后,房地产金融体系尚不完善。目前,我国的房地产金融已完成了基本制度建设,并在一定规模的基础上呈现良好的发展态势,但仍存在一些问题急需解决,否则将影响房地产经济的发展前景。一方面房地产贷款长期倾向于开发贷款,而住房信贷发展不足。对于市场经济较发达的一些国家,住房消费信贷占整个房地产信贷总额的70%左右,相比而言,而我国消费信贷占房地产贷款比例最大的银行还不到10%,仅占银行全部贷款总量的1%;另一方面住房消费信贷也给银行带来了风险。贷款资金来源问题、贷款资产流动性不足、金融二级市场都有可能给银行带来风险。

房地产在发展如此困难的基础上,开发商还是义无反顾地高价拿地,其中的原由已不在于未来盈亏,而是事关企业生死。供应总价提高了,然而产品结构并没有发生太大变化。这对于客户来说并没有太大转变,但购房成本却增加了。这就很大程度上增加了未来市场的风险。

“在我国大约有三十个城市存在供给泡沫,即使降价,需求也无法上升,比如说鄂尔多斯。虽就整体而言不存在泡沫,但有一定的泡沫成分。”陈晟解释到,“只要是平稳增长就还是一个健康的增长,虽其中可能隐藏着一些泡沫和风险,但我国政府已进行了相关信贷政策的收紧。即使这样我们还应该注意到一线城市的存量土地更新速度太慢和金融转换市场化不够,二三线主要城市产业和人口导入速度太慢导致房价上涨等问题。只有在认清形势的基础上才能进入有效健康发展的轨道上。”