$千禾味业(SH603027)$ 昨天发布了2020年的年报。

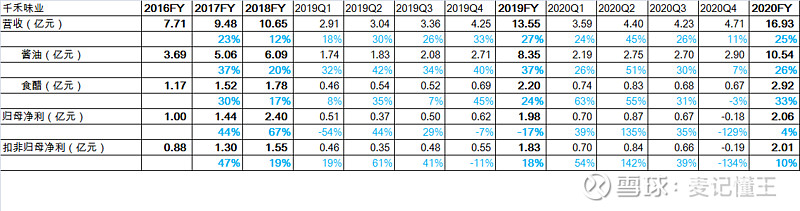

单从4季度的表现来看,整体营收增速11%,是过去10个季度的最低,其中酱油收入增速7%,也是千禾按季度公布具体产品线表现的8个季度里的最低,食醋增速-3%,是首次负增长。归母净利润首次出现亏损情况,主要原因是计提收购镇江金山寺形成的9千万的商誉减值,如果去掉这个因素,全年大概50%的归母净利润增速。

对比20年和19年的电商渠道销售占比,从9.1%提升到15.4%,对于非抛货的液体来讲,这是一个很高的比例,因为物流成本的占比比线下渠道更高。但这并没有影响毛利率。把新收入准则将与合同履约直接相关的运杂费、包装费用计入营业成本的变化进行相应的同比调整,2年的毛利率从40%提升到44%,这还是在原材料价格上涨的情况下达成的。

数字之外,谈几个投资者可能比较关心的问题

1、为何主营业务酱油和醋在4季度的增长都减速了?

酱油业务,我看到有券商在说因为金龙鱼和鲁花进入酱油业务导致竞争更剧烈。其实这只是一个次要因素。两个食用油巨头的酱油业务都是19年开始展开,然后20年是第一个完整销售年份,因此渠道铺货和捆绑食用油搭赠的活动少不了,客观上会造成一定的消费者购买分流。

不过从产品定位来讲鲁花的酱油业务偏大众化,直接竞争的更多是海天。金龙鱼的丸庄与千禾的竞争更直接一些,不过体量上更小,品牌力上更弱。尤其是品牌力,我在之前的文章从千禾味业的品牌力聊聊快速消费品的竞争优势里写道:

“千禾的优势在于把零添加当做了品牌的资产,是品牌形象最突出的一点,这样无论消费者看到千禾的任意一款产品的包装,视频广告还是终端的宣传物料,ta能接收到的信息都是一致的,也会深深的把零添加和这个品牌关联起来,这有助于在千禾品牌形象中突出“零添加”,最终突出“高品质”,进而成为消费者购买的驱动力,而这是其他几个品牌没法做到的。”

丸庄虽然也在说0添加,不过这个0添加就比较弱了,是定向2种防腐剂的,主要单品里还包括了味精、果葡糖浆等6中添加配料。另外我不觉得现在“台湾品牌”在陆台对抗加剧、莱猪等事件后,在消费者心智中是一个加分。

在我看来,千禾酱油和食醋业务2季度放缓主要三个原因:

1) 后疫情时代的行业动态变化。在去年上半年疫情时代消费者改变习惯,居家就餐,因此C端调味品作为必需品购买需求大幅增加,产生一定的囤货效应;下半年疫情缓解,囤货缓解,同时餐饮渠道复苏,加速高性价比的餐饮渠道产品的售卖,因此能看到整个下半年C端,尤其是电商渠道的酱油和食醋整个品类的销售增速在逐步放缓。4季度三家调味品企业的酱油业务,B端>C端的海天增速是最好的,偏重C端的中炬高新和千禾的增速都更慢,也可以证明这一点

2) 2019年Q4春节备货造成的高基数。因为2020年1月份就是春节,需要提前备货,销量算进2019年,而2021年春节在2月晚了3周。

3) 南部地区客户改变结算方式。从费用改为货补,直接抵扣了部分收入。

2、2021年的增长预期

展望一下2021年,我预计千禾的销售增长会承压,一方面是2020年的高基数,这一点我们已经从淘系电商的线上销售数据看到了,千禾1-2月高增,3月直接负增,海天3月也是持平;另一方面2020年被压制的消费类型会在2021年强烈反弹,比如外出就餐,会分流居家就餐和相应的调味品。从这个角度判断,2021年海天会比千禾好过一些。

3、恒康(金山寺)到底是不是一笔好的收购?

之所以提出这个问题,是因为2020年这笔收购造成了9000万的商誉和无形资产减值计提,直接影响了净利润表现。而这笔投资因为1.5亿元收购对价和比较高的PS和PE比例,在2019年就不被看好,而且收购后还对现有生产设备进行改造。

这个问题我是这么看的,就是我们投资者对于千禾是怎样的一个期待,到底是希望它成为一个偏安一隅的地头蛇,还是能在全国的范围

综合手头的信息,千禾这笔收购主要想获得的,一是在华东地区的生产基地,更贴近公司重点扩张的华东市场,二是镇江香醋的地理保护标志和金山寺这样一个既有品牌,拓宽食醋业务的产品线。

如果用重置成本估值法的话,参考公司投资总额为12.60亿元的年产60万吨调味品智能制造项目”,一个6万吨的生产基地成本不只1.3亿元,这还是在眉山,在华东的话肯定还要更高。这还不包括镇江香醋和品牌等无形资产。我用善意去揣测管理层,认为他们应该是做了最好的选择。没办法,调味品业务的估值就是不低。

三个问题谈完,回顾一下我投资千禾味业的逻辑,基于下面三个基本面不变,可以长期持有。

1, 消费升级大趋势,消费者追求饮食更健康,更天然,更有品质;

2, 千禾品牌主张0添加突出且聚焦,并有产品力配合;

3, 管理层没有做影响公司长期运营前景的蠢事。

本人持有千禾味业,本文内容不作为投资建议。如果觉得写得不错,请帮忙转发。