我们都知道,主动管理的债券型基金,一般都是通过判断不同的经济周期和相应的货币信用环境,进而采取加减杠杆、调整久期和信用下沉来获得超额收益的。

我今天要介绍的这位基金经理除了上面这些常规“手段”外,还善于利用可转债作为增厚债基收益的重要手段、同时回撤控制又做得不错,可以说把可转债“玩”出了高水准。

他就是博时博时基金混合资产投资部投资总监助理、基金经理邓欣雨。

邓欣雨2008年硕士研究生毕业后加入博时基金管理有限公司。历任固定收益研究员、固定收益研究员兼基金经理助理,2016年开始担任基金经理,在管产品从一级债基、二级债基、可转债基金到偏债混合型基金,涉猎范围广泛,是业内最资深的可转债基金经理之一,当前在管基金规模达168亿元。

虽然邓欣雨也管理着专门的可转债基金及增强基金,但我认为他的代表作是一只混合型债券基金,既可以投资纯债也可以投资可转债的博时稳健回报债券。

该基金当前A类份额27.68亿元、C类份额45.76亿元。自邓欣雨2018年4月23日管理以来,截至2022年4月29日,博时稳健回报债券A份额收益率35.12%,年化回报7.78%,期间最大回撤3.04%;C份额收益率33.25%,年化回报7.41%,期间最大回撤3.08%。

我们来看同一期间的几个相关指数收益数据。

中证纯债债券型基金指数期间回报14.76%。

博时稳健回报债券的业绩基准中证全债指数回报21.42%。

债券型基金指数(通达信宏观指标)回报20.26%,年化回报4.70%,期间最大回撤1.50%。

偏债混合基金指数(通达信宏观指标)回报32.48%,最大回撤7.48%。

中证可转债指数回报34.32%,最大回撤12.47%。

也就是说,博时稳健回报债券是中证纯债债券型基金指数回报的2.3倍左右。

博时稳健回报的收益率是中证全债指数和债券型基金指数收益率的1.7倍左右,最大回撤是债券型基金指数的2倍。

从回报性价比来看,博时稳健回报是债券型基金指数的85%左右,是稍微不及后者的。

博时稳健回报的收益率与偏债混合基金指数略高,最大回撤只有偏债混合基金指数的40.65%;与中证可转债指数回报基本相当,最大回撤只有中证可转债指数的四分之一不到。

这意味着,博时稳健回报债券期间回报的性价比是偏债混合基金的2.5倍左右、可转债指数的四倍左右。

我们没办法对可转债给博时稳健回报债券的贡献作精确分拆,但仔细梳理2018年以来基金定期报告,尤其是《管理人报告》部分,仍然可以得出这样的明确结论:

博时稳健回报债券相对纯债基金指数的超额收益主要来自于可转债投资。

我在之前的文章中就多次指出过,固收类基金经理需要强大的经济周期分析研判能力,这样才能在纯债各细分种类及久期调配、债券与类权益资产配置上得心应手。

而有超过13年固收投研经验的邓欣雨无疑具有强大的优势,因为对周期的把控不仅需要理论功底,更需要实际经历磨炼出对经济周期敏锐的“嗅觉”。

所以2018年接手博时稳健回报债券以来,邓欣雨对大的方向都表现出了精准的掌控能力。

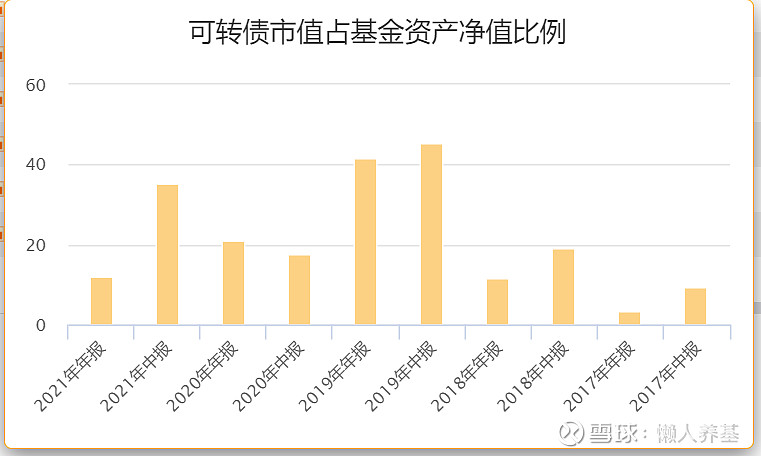

博时稳健回报A类份额2018-2021年年度回报分别为6.31%、9.36%、10.28%和9.40%,2022年截至4月29日,在配置了7.97-12.08%的可转债的情况下,仍然取得了0.19%的正收益。

我在梳理博时稳健回报的定期报告时发现,每一份定期报告的《展望》部分,几乎都精准地预判了未来半年或一年的纯债和可转债走向,并给出了具体的操作方向。

为了叙述更容易理解,我尽量引用基金定期报告《管理人对宏观经济、证券市场及行业走势的简要展望》原文对来年的预判,方便读者朋友与来年定期报告的《报告期内基金投资策略和运作分析》作对照。

2018年,大部分时间是“宽货币+紧信用”环境,博时稳健回报超配利率债,低配可转债,在2018年获得了不错的收益。

在2018年报《管理人对宏观经济、证券市场及行业走势的简要展望》(以下简称《展望》)中指出,2019年“股票市场相比债券市场性价比开始见底回升……可注重股债兼具的可转债资产,从一年维度看,得从战略上重视可转债资产。”

2019年“上半年本基金重点配置中短期信用债和可转债两类细分资产,……另考虑到今年战略性看多可转债资产,本基金充分利用一级债基可配置可转债的特点,在此类资产上的投资仓位不低,争取通过加大适当的风险暴露来为组合获取超额收益。”

“而可转债市场经过二季度的适当调整后性价比得以改善,配置窗口再现。”

我们看到,博时稳健回报债券在2019年年中至年末将可转债配置到了超过40%的基金持仓。

“本基金一方面重视信用债的底仓配置,尽量提高静态收益;一方面加大可转债投资,仓位偏高。因此,组合取得了不错的回报。”

在基金2019年年报《展望》中,邓欣雨写道:相对 2019 年,2020年“可能需要更重视正股的驱动,投资方向上可关注中期成长逻辑较好的科技、新能源汽车、新能源电力产业链等板块的机会。对于一级债基来说,精选信用债和超配可转债是 2020年值得重视的配置主线。”

而2020年上半年,“疫情下的货币政策和财政政策主导了证券市场的走势。本组合配置上更重视信用债的票息价值,并利用长端利率债进行久期调整,重视可转债市场的投资机会,并积极参与其中,虽然可转债为组合增加了波动,但带来的超额收益更为明显。”

在2020年半年报《展望》中邓欣雨指出,“可转债市场估值已合理,性价比开始显现,债券类组合资产配置方面应重视转债机会,纯债方面应择机降低组合久期,重视具有票息价值的中短久期信用债。”

2020年,“从资产配置看,全年多权益空债券是正确选项,从组合实际操作看我们践行了在债券方面防守而将重点放在类权益风险资产上,全年看在可转债资产上取得了不错回报,也是组合收益的主要来源。”

2020年年报对2021年的《展望》是这样的:“转债方面,以正股为突破,重点考虑阶段性的结构性机会,以及加强逆向交易思维,选择高景气细分领域的优质赛道和部分顺周期板块作为进攻方向,在货币收紧条件下有业绩的领域更容易获得超额收益。”“纯债方面,在以社融增速为观察指标的信用收缩大环境下,随着货币政策的收紧,熊市中的收益率上行可能接近尾声,后续如观察到上行中的基本面开始出现放缓态势,此时债券市场将迎来拉长久期的配置机会。”

2021年的结果,“纯债在 2021 年走出了一波小牛市。”“2021 年我们重视组合中的可转债投资,特别是在上半年价格不高的阶段保持组合较高的可转债配置仓位,最终为组合带来了明显的超额收益,当然风险控制也放在很重要的位置,组合波动率或最大回撤并不大。”

2022年怎么投资呢?邓欣雨在2021年年报《展望》部分表示,“顺着政策方向进行布局容易取得超额收益。”要回避高价高估值的“双高”转债品种,把握阶段性交易机会并且不恋战。“纯债方面,在经济增长存在下行压力背景下,市场关注点在稳增长层面,而从历史经验看,宽信用需要宽货币的配合,因此在基本面仍然承压和流动性偏利好的环境下,纯债市场前期仍有机会,后续看宽信用的效果。当然绝对收益率水平偏低会制约投资回报率,投资者在这块上的预期收益率应有所下调。”

2022年一季度,“本组合在纯债投资上有一定久期变动操作,配置上整体中性偏谨慎,可转债仓位降至 10%以内,虽然仓位处于偏低情况,但仍对组合表现有拖累。”

邓欣雨在一季报中表示,“考虑到可转债估值仍然偏高,在股市未走出上行趋势性行情前,也更应重视结构性交易机会。纯债市场继续等待机会,不急不躁。”

2022年未来几个季度,邓欣雨会怎么管理博时稳健回报债券,在纯债和可转债方面的操作与他在2021年报和2022年一季报《展望》里预判的大方向会有多大出入呢?我会持续跟踪,因为我已经将他“收”进了我的固收基金经理池。

关于邓欣雨的可转债投资策略,我是这样理解的:

1、他重视可转债,但并不“爱”可转债。是否配置可转债、配置多少仓位取决于他对权益市场相对债券市场性价比的判断,对可转债会进行大开大合的择时。

2019年6月30日,他把可转债配置到了45.38%的高仓位,2022年一季末,他又把可转债降到了不足8%的低仓位。

2、可转债本身兼具股性和债性,他会结合正股的行业属性、估值与可转债本身的转股折溢价将可转债的进攻防守特征运用到极致。

3、在具体操作层面,他将可转债分为偏股型、平衡型和偏债型三类,股市下行趋势,左侧配置偏债型可转债;股市触底上行,则重点配置偏股型可转债;股市震荡期间,没有明确方向时,配置平衡型可转债。

至于何为偏股型,何为偏债型,何为平衡型,并没有严密精准的定义,邓欣雨也没有解释过他判定这些类型可转债的具体标准。

所谓偏股型,就是转股价值大于纯债价值,这类转债的价格一般偏高,通常达到130元甚至更高;而偏债型就是转股价值不如纯债价值,这类转债价格一般偏低,通常低于面值100元;而平衡型就是介于以上两者之间的可转债类型。

在我的固收基金经理池中,与邓欣雨同一基金公司的过钧也是一位善用可转债的高手;南方基金林乐峰、易方达基金王晓晨、易方达基金张清华、安信基金张翼飞、工银基金欧阳凯、华安基金石雨欣、广发基金谭昌杰、招商基金的马龙等等,都是各有千秋的固收类基金管理牛人。

用他们的代表产品,等权重构建一个稳健投资组合长期投资,对于不愿承受大幅波动的中低风险偏好投资者,应该是一个不错的选择。

#老司基硬核测评# $博时稳健回报债券C(F160514)$ @今日话题

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由 懒人养基 首发,版权归作者所有。未经许可严禁转载。欢迎朋友们转发朋友圈。

【懒人养基基金专栏】往期精华回顾

【懒人养基雪球专栏文章目录】

《优选二级债基,可以构建长期收益率超越沪深300的债基组合》

原创不易,如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。