一提起固收+,我们就会想起二级债基、偏债混合型基金或者有绝对收益框架的灵活配置型基金。

但这些基金的基础底层资产是债券,增强收益的部分是权益仓位,如果出现像欧洲和日本一样的零利率甚至负利率,未来通过债券投资实现“固收”的基础可能会面临崩塌。

这时,量化对冲、CTA等不依赖于债券资产的绝对收益策略就显得至关重要了。

1

我在《股债双杀时的“固收”之选:公募量化对冲基金》一文中,对公募量化对冲基金做了个较为全面的分析介绍。

量化对冲基金通过建立一个多头仓位同时做空相应的股指期货,将股市的波动对冲掉,只要选股的超额(α),从而实现较为稳定的绝对收益。

理想化的量化对冲策略具有以下风险收益特征:1)跟股票市场的涨跌零相关。股市涨的时候它可能实现正收益,有时候也可能出现负收益;股市跌的时候也是如此。2)跟利率变化同样零相关。利率升降不会对产品净值造成影响。

量化对冲是一个市场中性策略,虽然没有投资大量固定收益证券,但它的表现却很符合“固定收益+”的风险收益特征,不受股债波动方向的直接影响,呈现出更强的全天候效果。

也就是说,量化对冲基金的设计初衷是不靠天吃饭,可以在任何市场环境下都给客户创造绝对收益。而投资偏债混合类固收+产品还存在着需要在股市低迷时选择权益投资、债券低迷时选择债券投资这样的双重择时难题,从这个角度看,量化对冲基金更适合普通投资者。

2

海富通阿尔法对冲混合就是公募量化对冲基金中的佼佼者,自成立以来每年都取得了正收益,2015年至2021年7年间的年化收益率为6.96%,2017年至2021年5年间的年化收益率为5.93%,而2015年至2021年期间的最大回撤为6.02%,具备较高性价比。

该基金也于2019年和2020年连续斩获金牛奖。

海富通阿尔法对冲混合基金经理杜晓海,新加坡国立大学硕士,历任Man-Drapeau Research金融工程师,American Bourses Corporation中国区总经理,现任海富通基金公司量化投资部总监,是公募量化对冲领域领军人物之一,2021年底管理基金规模为99亿元。

杜晓海的理想,是做“量化版的价值投资”,不追求超额收益的陡峭,而是追求超额收益的稳定,力争让客户获得长期风险调整后的最好的收益。

他给此类固收特征的基金设定的波动率目标为4-5%,对应6-10%的年化收益率。

3

具体到海富通阿尔法对冲混合的投资策略,主要是构建一个沪深300指数增强多头组合,然后再用沪深300股指期货空头对冲。

具体来看有以下特征:

1、从过往定期报告看,通过对比股票持仓市值与股指期货名义持仓市值,基金基本上保持完全对冲,股票市场风险敞口一般保持在10%左右。

2021年基金年报显示,2021年末的股票市场风险敞口为12.71%。

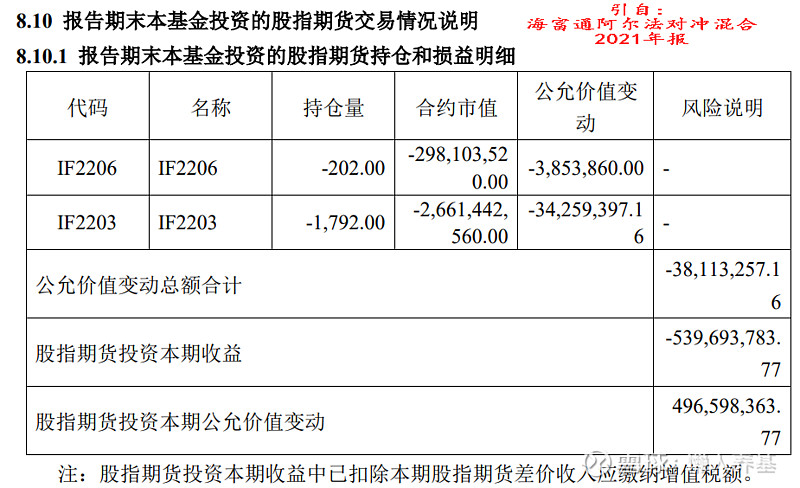

2、基金持仓股指期货以沪深300为主,但有时也会同时持有中证500和上证50指数期货合约;从期限来看以近月合约和季月合约为主,在负基差较大时段会加大远月合约持仓,体现了较强的主动管理能力。

2021年末的期指持仓全部为季月合约。(详见后图:报告期末本基金投资的股指期货持仓和损益明细)

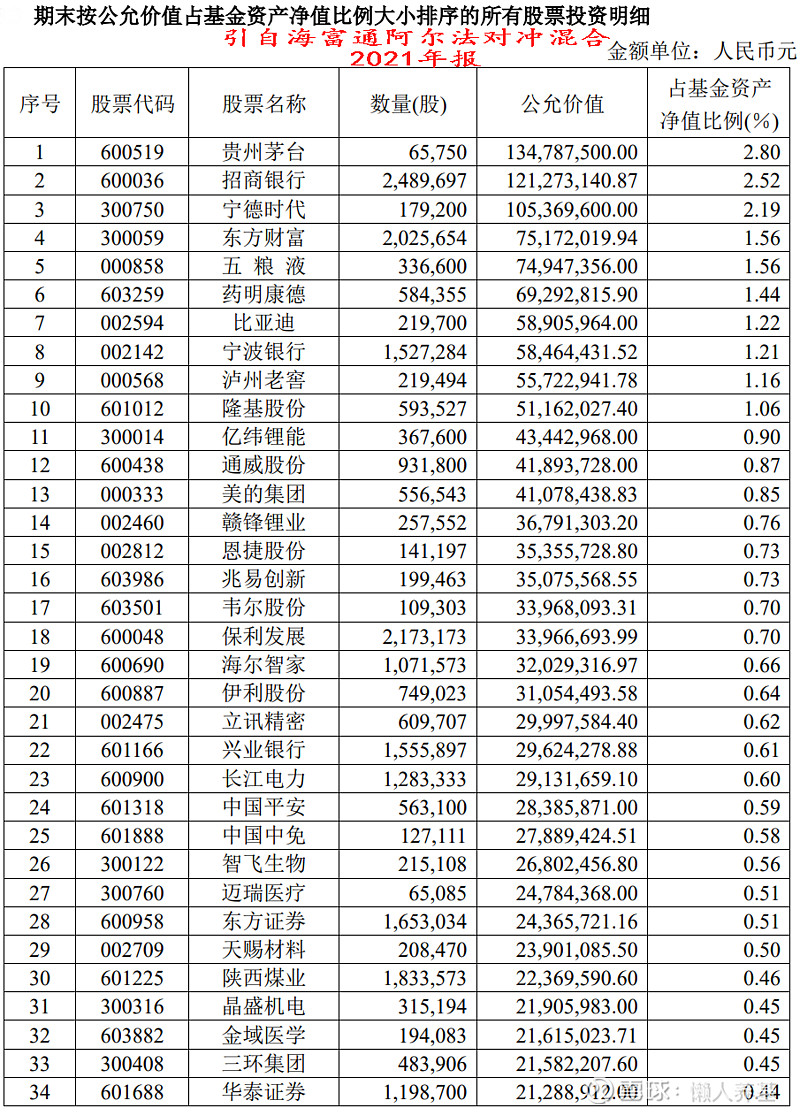

3、多头组合构建方面,相对沪深300指数超配成长或成长价值,低配银行和非银金融,这与杜晓海团队“成长因子靠前、价值因子靠后”的理念是一脉相承的。

基金2021年年报显示,基金股票持仓依然保持超配成长、低配银行和非银金融的特点。(详见后图:按公允价值占资金资产比例大小排序的所有股票明细1-34名)

4、所选股票多头组合以沪深300成份股为主,流动性充裕,策略容量空间较大。

4

回看基金年度收益,2021年该基金虽然也获得了正收益,但是跑输了业绩基准0.65个百分点。年报中管理人报告的解释是,“报告期内股票市场波动较大,导致基金跑输基准。”

进入2022年,随着股市的剧烈波动,海富通阿尔法对冲混合不仅持续跑输业绩基准,也创下了基金成立以来的历史最大回撤7.72%。截至2022年4月15日,今年以来的基金回报为-3.89%,显示基金策略短期失效。

其实如果分析基金管理人的投资理念和基金的多头持仓特点,杜晓海的投资风格是偏成长的,而今年以来是价值风格明显占优、成长风格大幅跑输,所以今年以来基金的超额收益为负也就顺理成章了。

如此说来,基金经理都是有投资风格上的偏好的,而如果投资风格不发生漂移,在市场风格总是会发生切换的情况下,中性策略想带来稳定的超额是颇具难度的,因为这个超额会随着市场风格的变化而波动。

所以在成长风格占优的2019-2020年,基金的超额比较明显,基金规模也水涨船高,2020年9月30日该基金规模达到了惊人的145亿元,而到了2021年末,基金规模已经大幅缩水至47亿元了。

5

相对而言,在目前这种债券基金收益水平之下,哪怕是与中性策略中的佼佼者海富通阿尔法对冲混合相比较,债券基金的性价比还是更好的。中性策略的量化对冲基金目前就显得比较鸡肋了。

所以目前公募债券基金有近2900只,而公募量化对冲基金只有区区25只!这也显示了目前公募量化对冲基金的尴尬处境。

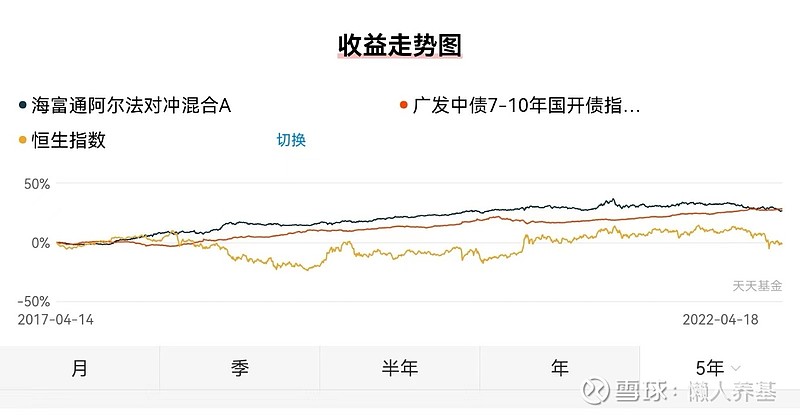

以下是海富通阿尔法对冲混合与广发中债7-10年国开债指数近3年和近5年的回报对比图。

6

但无论如何,利率是经济体的内生变量,随着我国经济体量越来越大,未来增速变慢是大概率事件,利率越来越低也是大势所趋。

而如果出现零利率甚至负利率,债券基金可能就不会那么“香”了。

在利率不断降低这一过程中,量化对冲这一“备胎”就有逐渐“转正”的可能,迎来它的高光时刻。

所以对量化对冲基金尤其其中的佼佼者保持密切关注,还是很有意义的事,因为说不定哪一天它就可能派上用场,成为我们投资中的“香饽饽”。

#老司基硬核测评# $海富通阿尔法对冲混合A(F519062)$ @今日话题 @雪球创作者中心 @雪球基金 @ETF星推官

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由 懒人养基 首发,版权归作者所有。未经许可严禁转载。欢迎朋友们转发朋友圈。

【懒人养基基金专栏】往期精华回顾

【懒人养基雪球专栏文章目录】

《优选二级债基,可以构建长期收益率超越沪深300的债基组合》

原创不易,如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。