我们都知道投资股市有两种主要的策略,一种是单向做多,绝大多数的权益类基金就是这种策略类型;另一种是单向做空,主要方式是融券卖空或者做空股指期货。

理论上讲,做多股市是一种风险有限收益无限的策略,而做空股市则是风险无限收益有限的策略,因为长期来看股市会一直涨。

显而易见,无论做多还是做空,波动都是无法避免的。

于是,同时做多和做空的中性策略出现了。

公募量化对冲基金就是一种中性策略基金,它通过建立一个主观多头,或者一个指数增强组合,同时做空相应的股指期货,把股市的波动对冲掉,来获取稳定的绝对收益。

有一个比喻对理解中性对冲策略比较贴切:

我们都喜欢美食,但在享受美味的同时,要承担长胖的风险;如果我们在享受美味的同时适当运动,就可以起到减肥效果,从而避免长胖。

最终结果就是,我们踏踏实实地享受了美味而且并没有长胖。

“美味+长胖的风险”相当于主观多头或者现货指数增强组合,而运动就是那个可以做空的股指期货。

这种策略的有效性主要取决于主观多头或现货指数增强组合的有效性,必须确保能够跑赢相对应的股票指数,即,牛市时比股票指数涨得多,熊市时比股票指数跌得少,才能保证无论什么市况都能获取正收益。

此外,这种绝收益要超过无风险收益率,也就是十年期国债收益率,否则这样的策略就没有多少意义。

从世界范围来看,日本和欧洲已经出现了零利率甚至负利率,如果这一策略如果能够实现稳定的正收益,那么从长远来看是非常值得关注的。

而如果我国未来也出现日本和欧洲一样的零利率甚至负利率,那么,只要中性量化对冲策略能够稳定实现正收益,这一策略就一定有它存在的巨大价值。

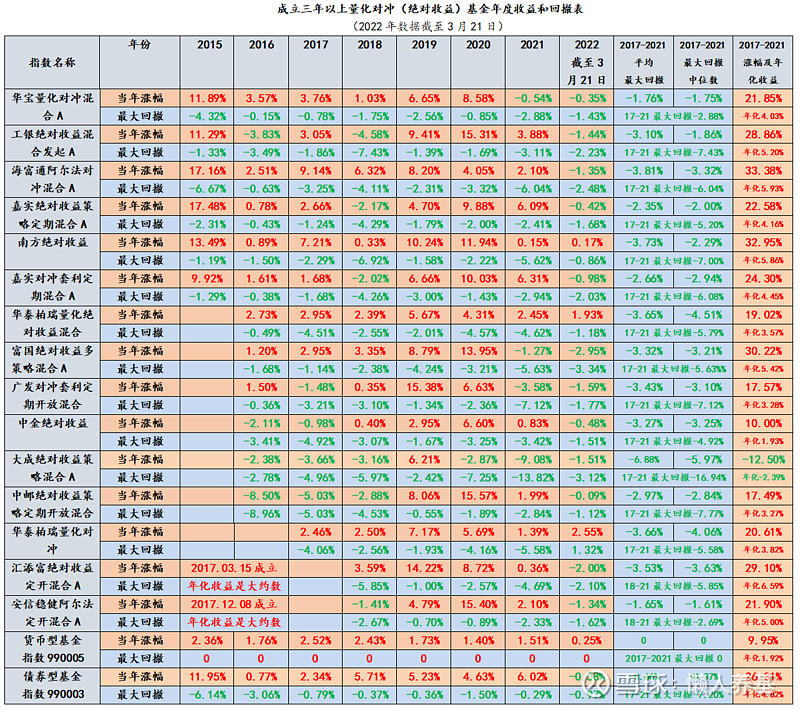

我们就来看一看,过去几年公募中性量化对冲基金回报表现到底如何呢?

我统计了截至2022年3月21日成立超过3年的全部公募中性量化对冲基金,一共15只,它们基本上都以一年期定期存款基准利率(税后)作为业绩比较基准。

这15只基金自2015年以来的回报表现以及与同期货币基金指数和债券型基金指数的对比详见下表。

15只基金中,成立超过7年的有6只,成立6-7年(不含7年)的也是6只,成立时间4-6年(不含6年)的3只。

1、年度实现正收益情况

成立超过7年的6只基金中,自2015年以来全部年度(不含今年头三个月,下同)都获得了正收益的基金为2只,7个年度中6年正收益的3只,仅1只基金在7年中有2年是负收益。

成立6-7年(不含7年)的6只基金中,全部6个年度都是正收益的仅1只,5个年度正收益的1只,4个年度正收益的2只,一半年度(3年)负收益的1只,更有一只基金6个年度中5年负收益仅1年实现正收益。

成立4-6年的(不含6年)的3只基金中,自成立以来全部年度实现正收益的2只,余下1只4年中有3年实现正收益。

全部15只基金2015年后全部年度实现正收益的比例为33.33%,而债券基金指数和货币基金指数全部年度实现正收益。

从这一点来看,中性量化对冲基金实现全部年度正收益的比例仅为三分之一,与债券基金和货币基金的平均水平相距甚远。

2、收益率分布情况

全部15只中性量化对冲基金在可比年度(2017-2021)四年的年化收益率分布如下:

1)年化收益率超过4.82%(债券基金指数同期年化收益率)的基金6只,占比40%;

2)年化收益率在4-4.82%之间的基金3只,占比20%;

3)年化收益率在3-4%之间的基金4只,占比26.67%;

4)年化收益率在0-2%之间的基金1只,占比6.67%;

5)年化收益率小于0的基金1只,占比6.67%。

也就是说,这段时间随机选择一只基金投资,获得超过债券基金指数年化收益率4.82%的几率为40%;获得4%以上年化收益的几率为60%;获得超过货币基金平均年化收益率1.92%的几率为93.33%;获得负收益的几率为6.67%

3、年化收益率与最大回撤均值及中位数

2017-2021年15只基金年化收益率平均值为4.16%,中位数也是4.16%。

15只基金年度平均最大回撤为3.32%,年度平均最大回撤中位数为3.09%。

而四年间15只基金的平均最大回撤为6.46%。

依此计算15只基金的平均卡玛比率为4.16/6.46=0.64。

同期债券基金指数的年化收益率为4.82%,年度平均最大回撤为0.66%,年度平均最大回撤中位数为0.37%,4年间最大回撤为7.20%,卡玛比率为4.82/7.20=0.67。

从年度最大回撤来看,债券基金指数远小于15只中性量化对冲基金均值和中位数;而从年化收益率来看,债券基金指数又高于中性量化对冲基金均值和中位数。

所以中性量化对冲基金总的持有体验目前是不如债券基金的,这也是公募债券基金数量和规模远远大于中性量化对冲基金的根本原因。

4、机构投资占比情况

截至2021年6月30日,15只中性量化对冲基金中,有 11只基金机构投资占比均超过80%,而只有4只基金机构投资占比低于80%,分别是:安信稳健阿尔法定开混合,机构占比48%;规模最大(226亿元)的汇添富绝对收益定开混合,机构占比仅50%;成立多年来收益为负的大成绝对收益策略混合,机构占比69%;南方绝对收益,机构占比78%。

可以看出,机构投资占比最低的一只基金,比例也达到了48%,也就是说机构持仓占了几乎一半的水平,其实也不算低了。

这种机构占比与债券基金是相类似的,机构投资这种固收类产品更多是一种配置需要,平滑波动,为大跌的时候提供类现金抄底期权;而我们普通的个人投资者往往看不上这种收益水平,或者还缺乏配置的意识,这也是一碰到大跌普通投资者因为单吊权益基金因而更容易崩溃的重要原因。

【基本结论】

1、目前这种利率水平,中性量化对冲基金总的投资体验是不如债券基金的,比较而言债券基金的配置价值更高;但作为一种底层资产不是债券的固收产品,随着未来利率水平的走低,它的投资价值会逐步凸显出来,值得我们普通投资者长期跟踪关注。

2、如果出现美股历史上那种长期股债双杀,中性量化对冲基金可能会是重要的投资工具。

$海富通阿尔法对冲混合A(F519062)$ $汇添富绝对收益策略定开(F000762)$ $华宝量化对冲策略A(F000753)$

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由 懒人养基 首发,版权归作者所有。未经许可严禁转载。欢迎朋友们转发朋友圈。

【懒人养基基金专栏】往期精华回顾

【懒人养基雪球专栏文章目录】

《优选二级债基,可以构建长期收益率超越沪深300的债基组合》

原创不易,如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。