美林投资时钟(Merrill Lynch Investment Clock)2004年由美林证券提出,基于对美国1973年到2004年的30余年历史数据的分析研究,将经济周期与资产和行业轮动联系起来,它的分析框架有助于投资者识别经济中的重要拐点,从周期的变换中获利,是资产配置领域的经典理论。

为了理解美林投资时钟,我们先要理解经济周期。

一、经济周期从何而来

下游产业、中游产业和上游产业构成了一个国家完全的产业链,这也是产生经济周期的“中观”原因。下游产业是我们最熟悉的消费行业,包括衣食住行、旅游娱乐等等涉及消费的方方面面;中游产业是为下游产业提供原材料、机器设备和相关服务的产业;而上游产业是专为中游产业提供原材料和服务的产业,包括石油化工、钢铁建材、农业采矿、电力煤炭等等。

所有的经济活动围绕着下游消费展开。下游的消费需求是相对稳定的,它的增速取决于人口增长和收入预期,但它同时又是不稳定的,因为有竞争,下游厂家、商店都想多生产、多备货,扩大市场份额;上游的备货需求传导到中游后,同样由于竞争原因,中游厂家宁可多生产变成库存,也不能断货;中游的需求传导到上游后,需求同样被进一步放大,但是上游产业最大的特点是投资巨大、生产周期长、产能增长缓慢,常常来不及生产从而造成供不应求,结果就是“原材料涨价”。上游产品的涨价影响了中游厂商的预期,害怕原材料价格进一步上涨,中游厂家会倾向于多囤货,从而进一步刺激了上游原材料价格的上涨。

上中下游开足马力生产,整个经济欣欣向荣。然而,下游的总需求并没有超速增长,这些多生产出来的产品和设备全都变成上中下游的存货。存货多到一定程度后,敏感的商家会发现有点卖不动了,于是停止采购或生产,并主动降价去库存。越来越多的人发现不对劲后,上中下游都减少生产,于是经济出现衰退。

衰退时人人感觉末日将至,但实际上,下游消费能力依旧,仓库里的产品过一段时间也会被消化掉,库存减少到一定程度后还会引发人们的涨价预期,随着预期逆转,所有的增长故事都会再来一次,这就形成了一个完整的“增长-衰退-增长”周期。

本文讨论的经济周期大体上就是前述的“库存周期”(基钦周期)。

二、美林投资时钟理论

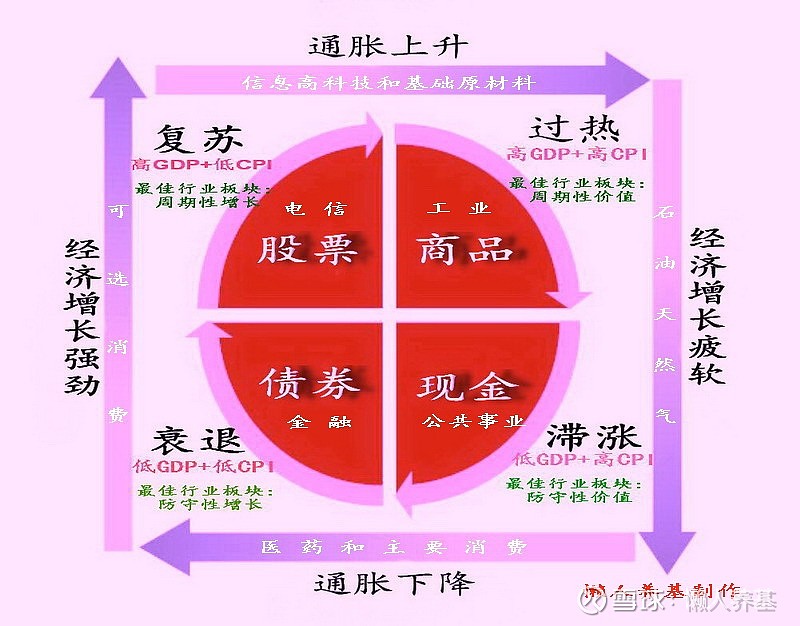

美林时钟使用经济增长率(GDP)及通货膨胀率(CPI)两个宏观指标,分别将其划分为上行、下行两种状态,进而组成四个经济周期形态——衰退、复苏、过热、滞涨,而每一形态下,都有符合其周期特征的资产配置策略。

如下图所示。

1、衰退阶段的特征是“经济下行(低GDP),通胀下行(低CPI)”。此阶段大类资产中债券回报最优,最佳行业板块为防守性增长板块,金融、医药、主要消费和可选消费相对占优。

复苏阶段的特征为“经济上行(高GDP),通胀下行(低CPI)”。此阶段大类资产中股票回报最好,最佳行业板块为周期性增长板块,持有电信、可选消费、信息高科技和基础原材料行业最好。

过热阶段的特征是“经济上行(高GDP),通胀上行(高CPI)”。此阶段大类资产中商品回报最佳,最佳行业板块为周期性价值板块,持有工业、石油天然气、信息高科技和基础原材料行业最好。

滞涨阶段的特征是“经济下行(低GDP),通胀上行(高CPI)”。此阶段现金为王,最佳行业板块为防守性价值板块,可以持有公共事业、石油天然气、医药和主要消费。

2、美林时钟理论的关键是经济周期分析,而淡化通常被认为最重要的估值因素,但通过经济周期分析得出的结论与估值分析得出的结论是非常一致的。

判断经济周期的指标就是GDP与CPI运动方向的组合。从美林时钟的左下角开始,经济周期依次从衰退、复苏、过热、滞涨——衰退、复苏、过热、滞涨反复进行,每一个阶段对应着回报最优的大类资产,同时每一阶段也有相对占优的权益类行业板块。

3、美林时钟理论推出以来,运用这一理论的投资者在成熟市场取得了不错的投资效果,该理论也获得了较为广泛的的认同。但从2008年以后,美国进入了较长时间的股债双牛模式,日本经济周期好像也没有清晰的规律可行。于是美林时钟理论短期失效。

4、经济周期分析理论长期有效,永远有价值,可从来就不是马上见效的灵丹妙药。

随着各主要经济体宏观调控的的不断升级,经济周期发生了“变形”。

成熟经济体近十年来主要面对的问题是通缩,我在《大放水不一定带来大通胀,但一定会使不投资的人更穷》一文有过详细分析。为了应对通缩,货币宽松几乎是近十年成熟经济体的常态,货币宽松的直接后果是利率水平长期下行,直至趋近于零利率,甚至负利率。而利率长期下行趋势正是美国股债长期双牛的底层逻辑。但是,“水”不能一直放下去,美国现在就迎来了多年难得一见的通胀威胁,缩表和加息是早晚的事。

这就意味着,原来意义上的经济周期发生了变形,从时间上看拉长了。

不论时间长短,美林时钟的部分细节可能失效,但它的分析方法和逻辑是有效的,可供借鉴的。

三、美林时钟这样的经济周期理论可以运用于基金投资吗?

答案是肯定的。与估值分析一样,经济周期分析也是投资领域的一种重要分析手段和工具。

行业和风格轮动这样的事,很多基金经理都在做,不然也解释不了A股偏股基金平均换手率超过300%并且还有超额收益这样的事实。

1、商品连续大涨之后,股票市场大概率即将逆转,需要转向防守。去年底今年初以来A股走势是符合这一特征的。

2、债市走牛之后,往往意味着股票逐渐迎来布局良机。2018年债券(基金)大牛,同时迎来了近三年布局股市最好的的机会。今年3月以来,债市开始走强,今年下半年会不会迎来股市布局的机会呢?让我们拭目以待。

按美林时钟,债市走强的同时,金融行业同时迎来布局机会。现在布局银行、保险等“X傻”型ETF到底对不对呢?一样需要时间验证。

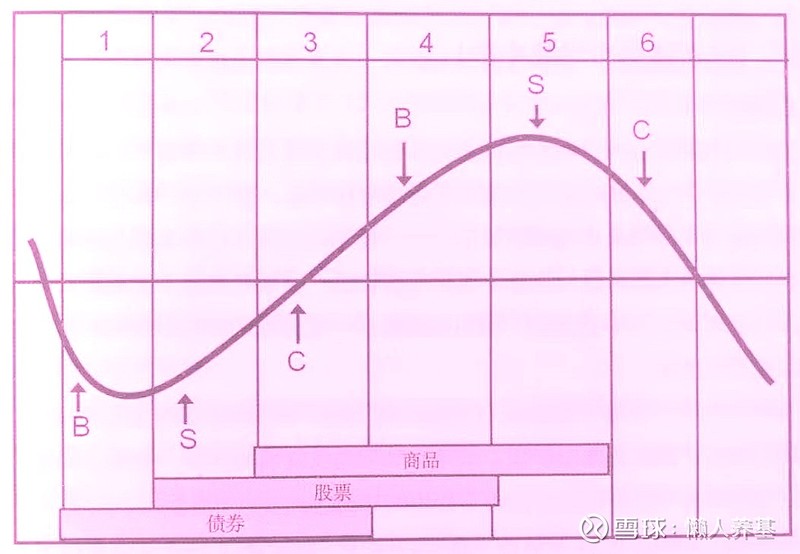

3、每一轮经济周期有时并不完整,各个阶段会有反复。但往往在衰退期债券走牛的同时,重资产行业比如高速公路会率先迎来布局机会,之后依次是金融、成长、周期、消费顺序占优。

本轮牛市有所不同,消费医药贯穿了整个牛市。往常周期到顶后,可以布局消费医药作为防守资产,但这次不行,只能靠配置债券或货币基金来作防守。

4、《积极型资产配置指南:经济周期分析与六阶段投资时钟》一书将“衰退、复苏、过热、滞涨”四阶段“升级”成了六阶段,并结合货币信用周期分析,有了更为细化和可操作性的配置方案,感兴趣的朋友可以认真读一读。

5、经济上行趋势,资产配置的Beta底是经济基本面,顶是投资者波澜壮阔的情绪;经济下行趋势,资产配置的Beta底是债券,顶是各类资产的Alpha。

最后,想用霍华德·马克斯在《周期》一书中的观点来结束本文:

对于未来,我们唯一可以预测的基础,就是周期。

虽然预测不靠谱,但并不意味着我们要放弃思考。我们要根据经济周期的分析,校准我们的投资组合,通过对进攻防守资产比例的调整,来适应当前的市场环境。我们要通过投资组合,来抓住确定性,规避不确定性。

网页链接{ #经济周期# } #今日话题# #美林时钟# @蛋卷基金 @今日话题

$工银文体产业股票(F001714)$ $华安逆向策略混合(F040035)$ $易方达蓝筹精选混合(F005827)$

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由公众号懒人养基发布,版权归作者所有。

未经许可严禁转载。欢迎朋友们转发朋友圈。

往期精华回顾

《“喝高”了的的坤哥还能投吗?兼谈我选择主动基金的几个原则》

原创不易,如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。