(一)

中国平安的假设太乐观了吧,

保险用内涵价值什么鬼来估值不合理吧。

每年都听到很多这种没有营养的话

但说话的人你还不得不尊重

有很多是王牌的保险研究员,获过大奖

还有些是大V

我的观点,尊重他们说话的权利

但没有必要认同他们的观点

我们只看事实本身

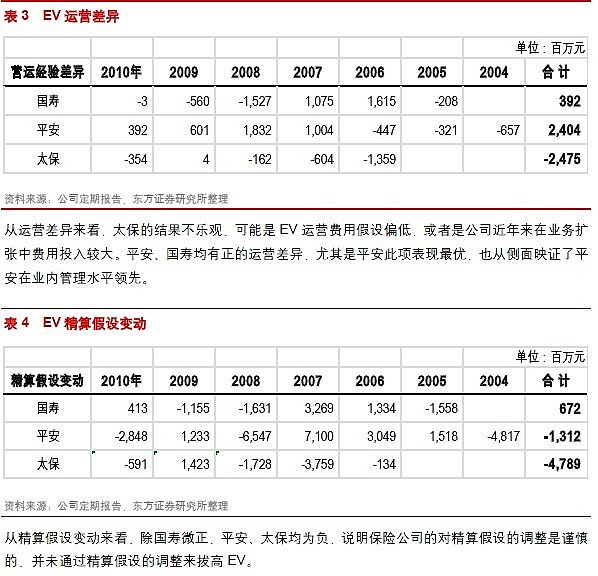

昨天,平安抛出了这个表格

过去十年,平安的各项假设都没有问题

而且出于保守,所以,实际上假设还少预期了200多亿

用事实说话,用事实思考和判断,其实原先有券商也做过

(二)

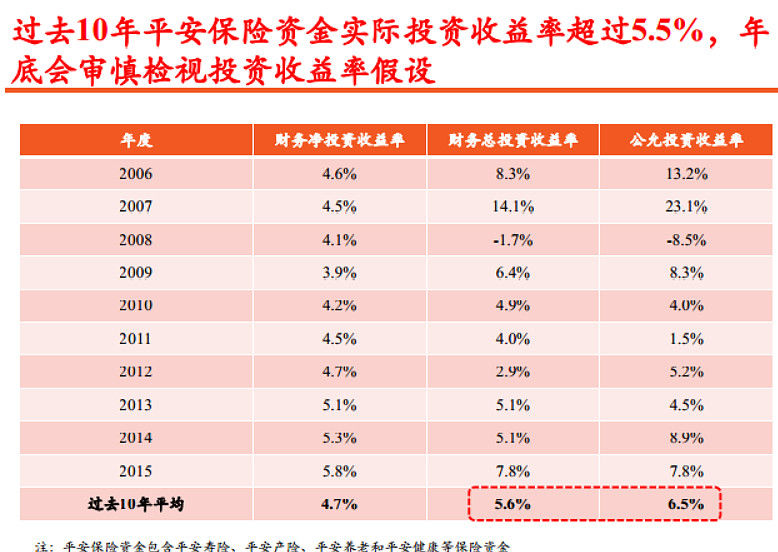

投资收益是很多人关注的重点,所以顺便说下

1、这个统计周期中,包括了富通亏损。

2、过去十年,平安的投资收益,高于十年期国债收益2个点(按照总投资收益来算,如果按真实投资收益看,是近3个点)

(三)

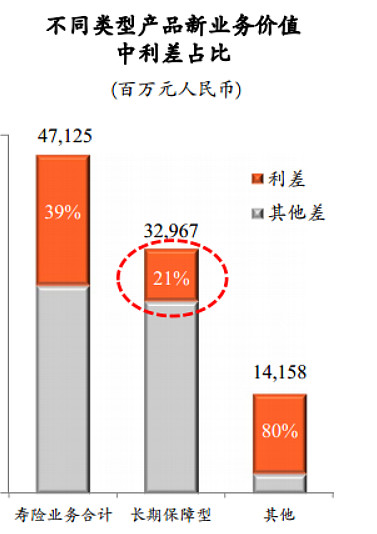

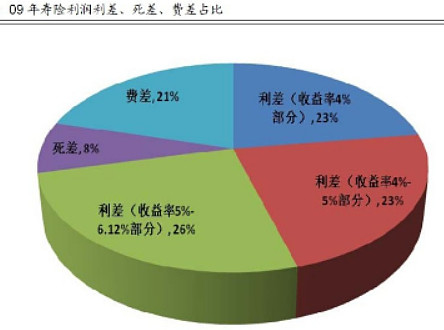

保险的盈利包括:利差,死差,费差

大多人只知其一,不知其二其三

所以下面这张表格连熟知三差的@草帽路飞 兄都觉得很震撼

(知道赚钱,都不知道这么赚钱)

我估计绝大多数人是惊得头发都飞起来了

但实际上,也有研究者早就发现了这个秘密

其实不只是联合证券讨论过,又比如下面这个关于09年平安利润的分析图

(三)

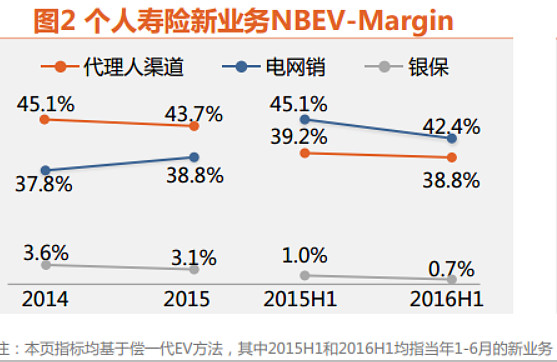

有人说,平安保单为什么这么赚钱啊

以前我说过,因为平安注重期缴,注重个险

下面这张图

很好解释了,个险的利润,是银行利润的十倍

那么,其他保险公司为什么保单利润不行

因为他们把钱都送给了银行

中国平安,04年开始转型

从银保转向个险

其他大的险企,现在还在转,有的转得快,有的转的慢

但平安,十年前已经转完了

平安保单利润高的原因,就这么简单

(四)

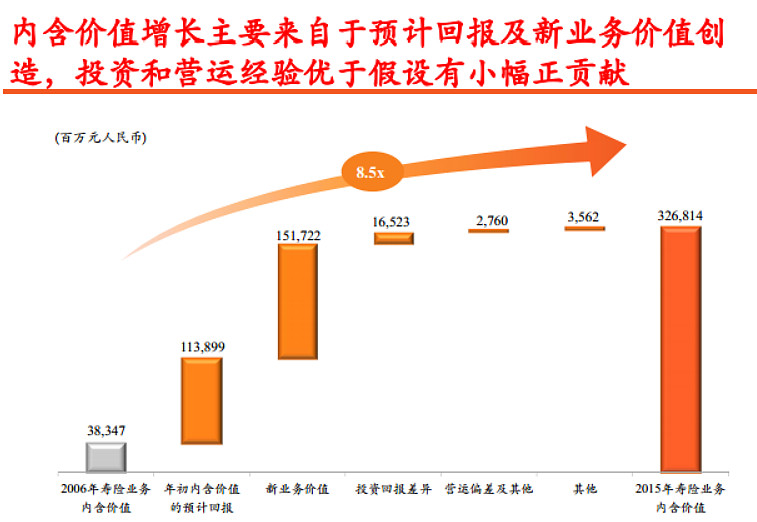

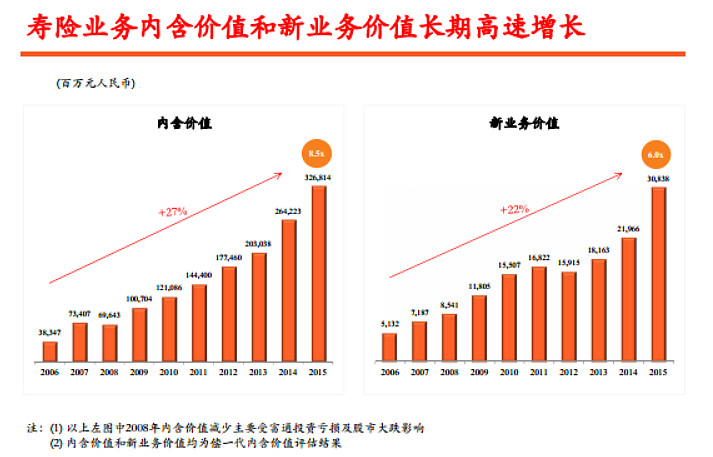

最后一张图,平安过去十年

内涵价值平均每年增长27%

新业务价值平均增长22%

高速增长期,现在还是在高速增长

而目前,就只有1倍内涵价值

这就是每年中国平安底部抬高百分15-20的原因

去年30以下不买

今年35元以下不买

明年,40元以下买到就是赚到

(五)

贴了这么多张图

求打赏

谢谢