一、长线投资中国太平的三个逻辑

1、保险广阔的发展空间

2、中国太平处于高速发展周期

3、中国太平的估值极低

以上三点,第一点在行业讨论中详细说过,不再说。估值极低,无论看传统的pb还是看保险特有的EV都一目了然。从太平自身的股价也容易看出(这篇文章后面表格极多)

二、中国太平处于高速发展周期

中短期投资的,主要看的指标是投资收益,但长线投资的,主要看新业务价值,也就是新增保费的价值(保单乘以利润),以及看新业务价值增长的可持续性。

今年上半年,中国太平的新业务价值估计增长百分70(根据网友立子提供的表格),这个增速符合原先的预期。远超大多保险公司。

此外,根据中国太平的保费节奏,大概8月份期缴目标就能完成,9月份就能完成新业务价值目标。这意味着,中国太平有大量的时间去为明年的开门红做准备,同时有大量的精力继续去高速发展培训代理人。

三、一个补充

第一季度,关于平安寿险的净资产下降较多,半年报出来后,大家会发现整个集团的净资产并没有太多变化,因此,估计是寿险向集团分红。

此外,关于太平对于优步的投资,也尘埃基本落定。这笔投资应该不仅没有问题还有不小收益。

四、太平新业务价值持续高增的基础

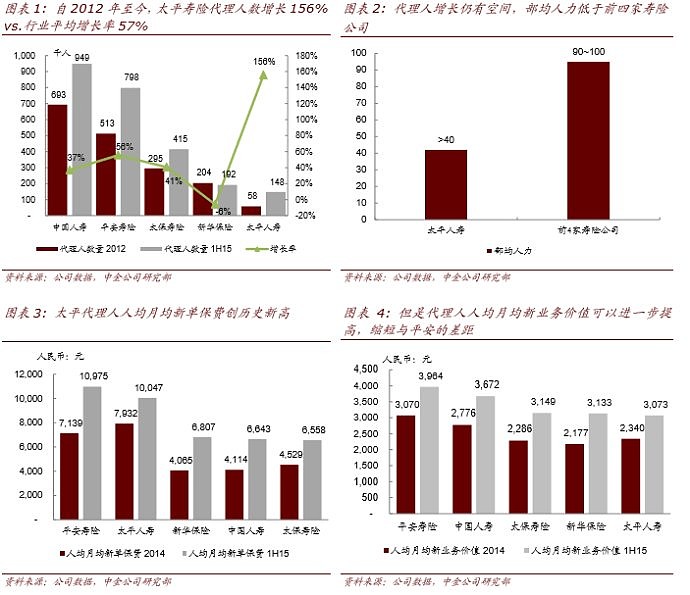

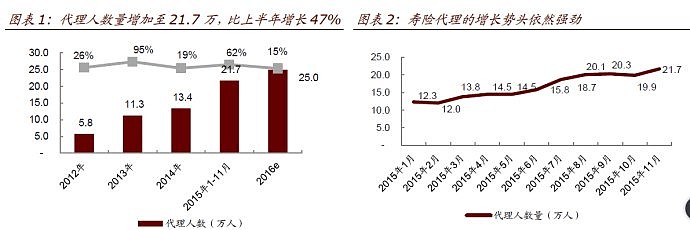

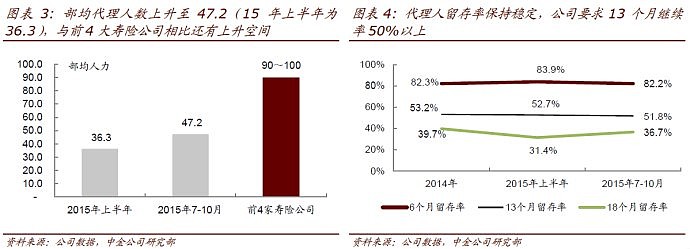

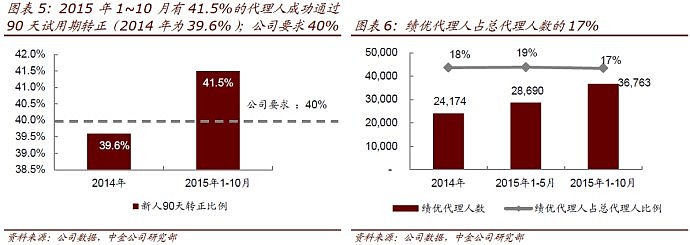

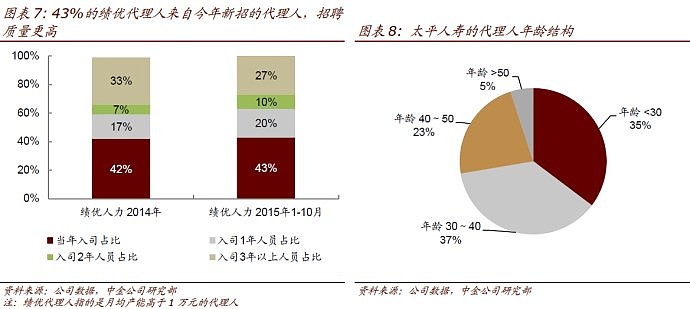

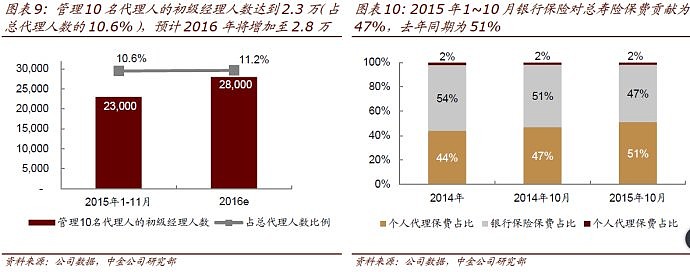

,12年开始,中国太平战略非常明晰,将代理人的增长作为公司的战略重心,基数很低的情况下,代理人开始飙升。4年时间,代理人从4万6飙升到23万。

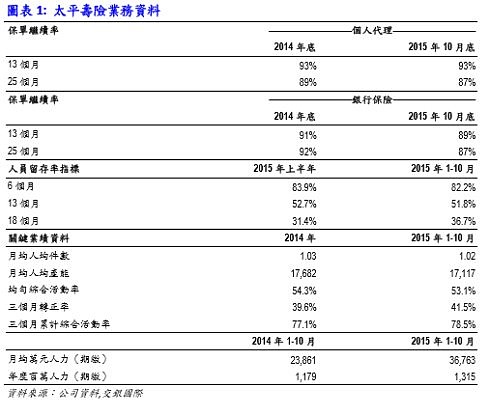

健康人海的各项指标优秀

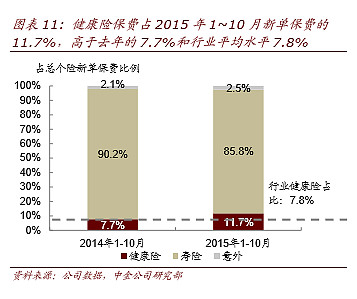

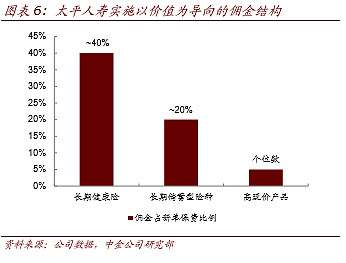

价值导向,高现价保单少

从代理人的各项指标来评估:

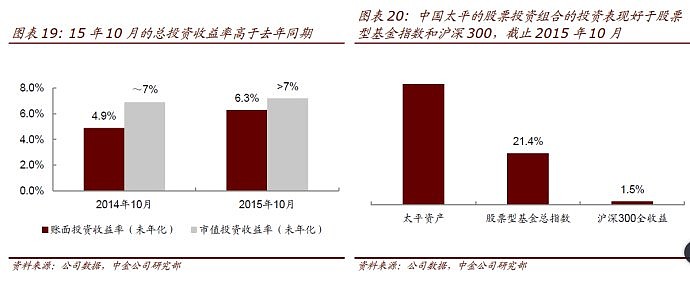

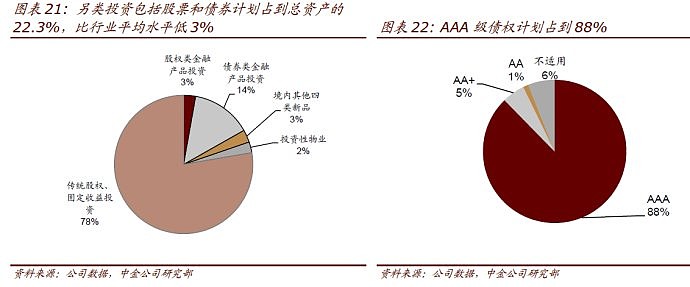

中国太平的投资也非常抢眼,14年,15年连续两年都超过7的投资收益,非常难得。主要得益于中国太平的船小号调头,牛市赚足又果断离场。其股票组合远好于股票型基金和指数的增长。估计中国太平目前的股票仓位不高,因此在今年的下跌中受损有限。