目前的疫情,讨论新业务价值,意义不大。很多地方的销售基本停止了,甚至有些销售人员没有收入离职了,去讨论销售业绩,没有意义。但长期来看,这个世界还是会正常运行起来,公路会畅通,店门会打开,老百姓有萝卜青菜吃。这个时候,我们快来看下,疫情之下,保险公司,每年还能赚多少钱,比较有意义。

下面的内容,需要对保险公司的赚钱逻辑,有一定了解的,才能看得懂:

(一)公式:预期回报+一年新业务价值

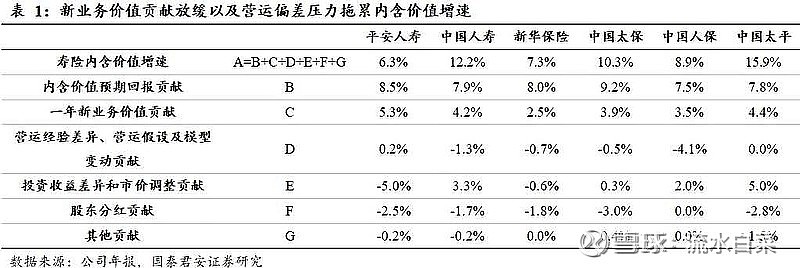

20年,由于新业务价值大幅下降,所以,上市险企的内含价值,增长明显放缓。

这样看,也许看不清楚,我们分拆来看:

内含价值增速的增长,主要由两项:预期回报+一年新业务价值贡献,来构成

由于保险公司的保单贴现率是11,

所以,这个预期回报,就非常的不错,能贡献8个点左右

一年新业务价值,早先年,暴增的时候,能贡献10个点左右,

所以当时,一年的内含价值,就是8+10,18左右。分红后,就是15以上。

目前,低了,所以,就是8+4,12左右。分红后,就是10左右。

此外,20年,中国平安投资特别差,所以,影响巨大,

但正常情况,中国平安的分红前,内含价值增长,是8.5+5.3=13.8

(二)运营利润是增长的

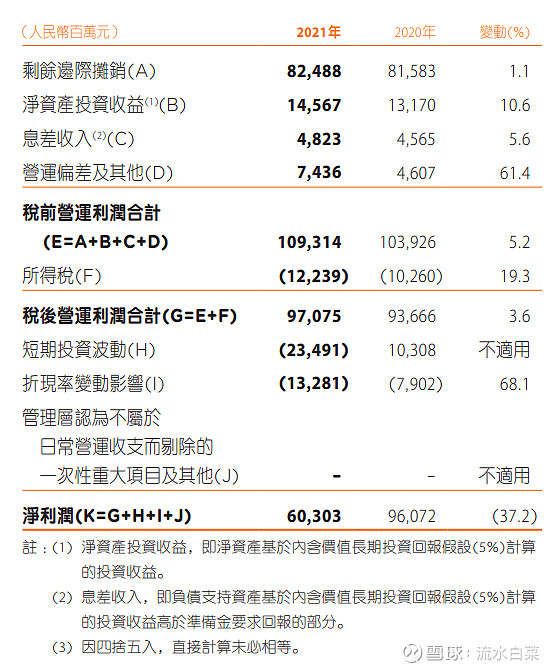

运营利润,百分75,由去年年底的剩余边际摊销决定的

21年,剩余边际比20年底一点点,所以

21年,释放的剩余边际,就和去年差不多

剩下的百分25,一般来说都是增长的

比如净资产,投资5个点,就会有百亿的利润

其他子公司,业绩增长,运营利润就增长

大概这样

(三)利润会增长吗?

运营利润继续增长,那么,利润呢?

保险公司的短期业绩,受到两大因素的影响

一是股市

二是10年期国债的走势

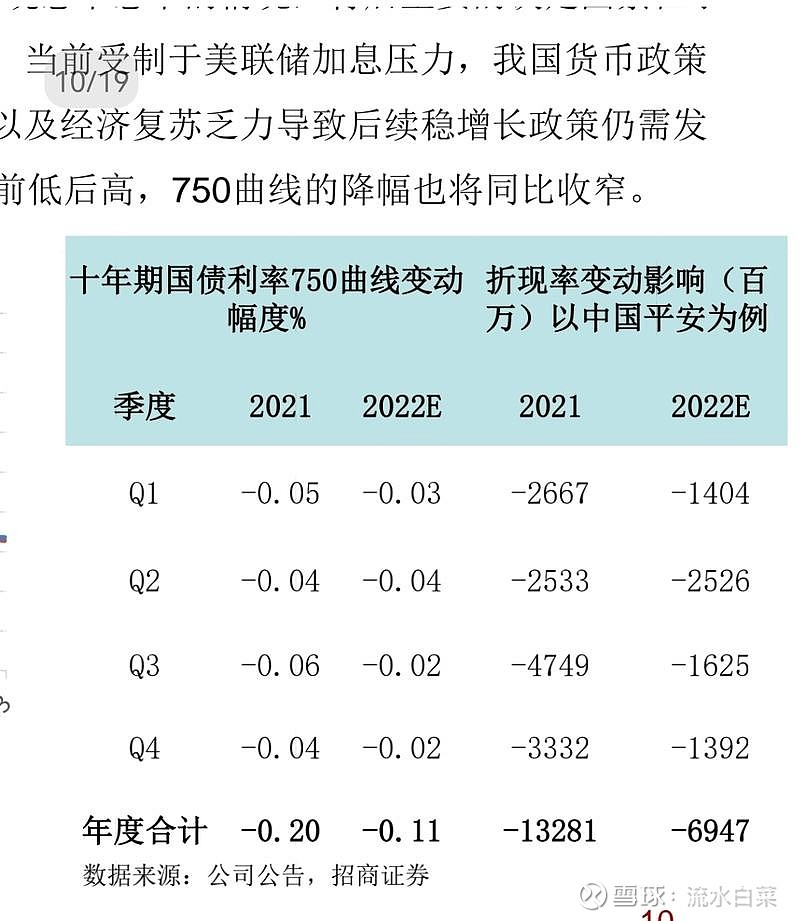

20年,中国平安因为10年期国债,计提了132亿

目前预测是,今年还会计提69亿左右

中国平安因为不只是寿险业务,还包括其他

像新华保险这样纯寿险的公司,如果不计提,业绩会几乎翻倍

所以,新华的业绩,只要股市不大跌,正常未来几年,都是增长的

靠的就是少计提,甚至十年国债向上,会释放出利润