$中国平安(SH601318)$ $中国太平(00966)$ $新华保险(01336)$

节前50元以下买了3000股中国平安,本想节后再买一些,但股价跳涨了,算了,今年,已经买了很多了,够了。在我看来,保险股都非常便宜;对我来说,中国平安100元以下,基本面不变,每年我都会买一点。跌得多,就买得多点。以前我说过,像买房一样买股票,所以,我喜欢像有些人囤房子一样的囤股票。

(一)

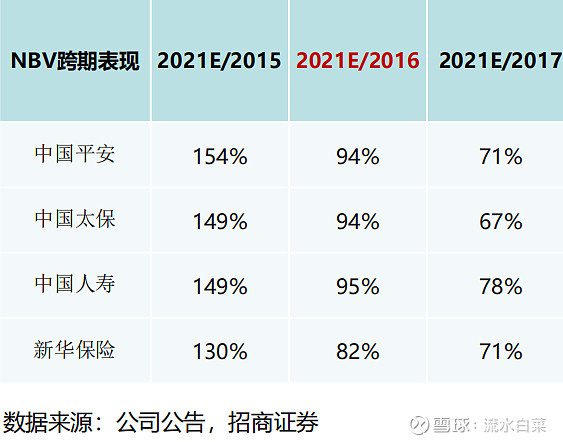

保险股近年大跌,最主要的问题,是保费极为低迷,不是中国平安一家在下跌,是所有,是全行业,无差别的跌破历史最低估值。今年的新业务价值,已经跌到5年前:

(二)

但我不悲观,因为我长线投资,看的是长期:历史上,保费的增长,一直是周期性的大幅波动,同时长期大幅超过GDP。只是这次行业保费大调整,碰到了极端的疫情,使得行业从调整变成了断崖式下跌。但疫情总是会过去的,行业调整也会结束。

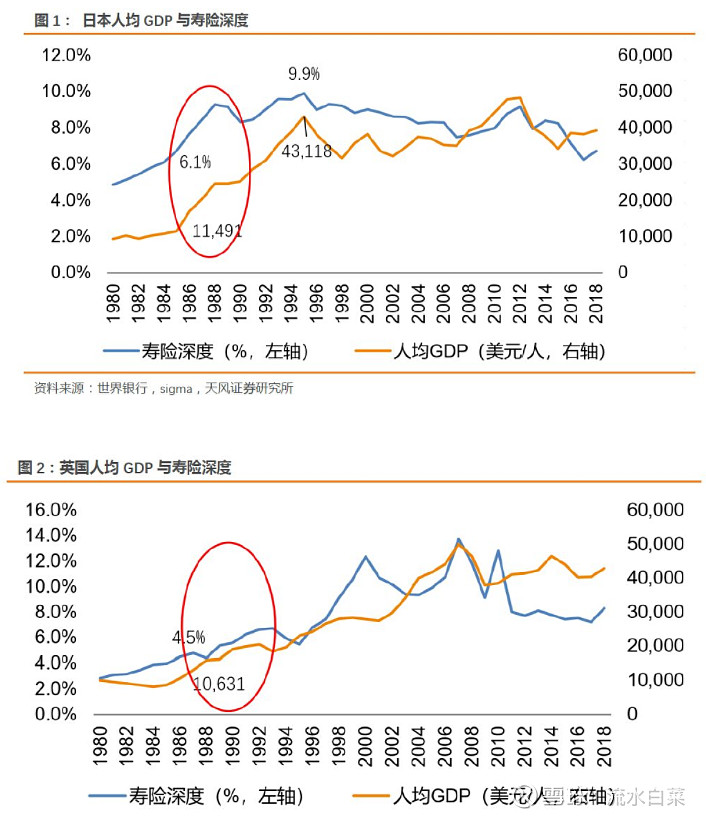

保费的增长,终究是由居民的收入决定的。中国的居民收入还很低,这是保费增长最核心的动力。中国的人均GDP是多少,只有欧美日本的五分之一。所以,这是一个长长的又湿又滑的雪道:

(三)

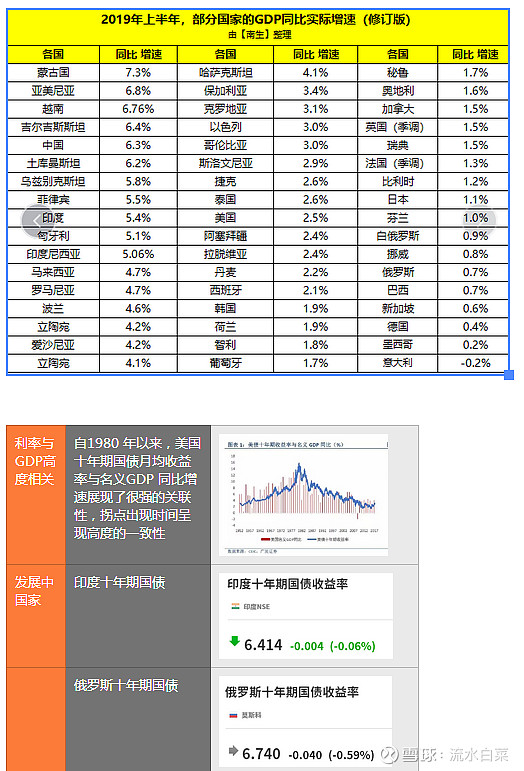

有些人,一直担心未来利率的问题,但他们忽略了几点:第一,长期利率是不可预测的;第二,他们说的是高度发达国家的利率。而如果对比一下金装四国呢?中国的十年期国债是高还是低呢?

利率本质上,还是和经济发展相适应的

(四)

此外,中国的保险行业总体是保守的,这对高杠杆企业尤其重要:

保守,主要体现在,负债成本足够低,有足够的安全边际。

下面这张图,可以看到,悲观假设下,到30年,即便投资收益从5下降到3.6,保险公司的盈利能力依然非常强大:

(五)

投资保险股,无非就是想清楚上面三个问题。如果看好,剩下的,就是在便宜的时候,多买一些,在寒冬里多为来年的大丰收做一些准备。我的逻辑如下:

说买入,是我认为,在我已知的所有信息的情况下: 包括各种利好利空后, 短期中期长期综合判断后,我认为,性价比很不错。

说极限买入,是说我认为这种机会, 可遇不可求!说可遇不可求,是因为从估值角度来说,没有这么低的估值;说可遇不可求,同时还因为我相信中国的保险行业,还会有很好的发展。

今年不再买入,是我认为, 市场中短期不可预测;公司的中长期有不确定性;我的认识能力也有很多缺陷 此外,这个市场机会很多 ;我还有几十年可以在这个市场里玩 。所以,永不贪婪,明年,也许再买。但今年,到此为止 !

(四)

下图,是我对股市的认知:

如果你的投资投资系统和我不一样,那么,我认为,关于行业和公司的基本面,我们是可以交流的。

但买入策略,可能你在卖我在买;而你在买我却在卖。我的蜜糖,是你的毒药。

此外,我不会关注绝大多数所谓的新闻,也不会太在意一两年的股价,你在乎,那么,就和在乎的人交流就好了。世界那么大,我们都在为自己的未来努力向前奔跑!