$中国平安(SH601318)$ $中国太平(00966)$ $新华保险(01336)$

这篇文章写的时候非常长,我把它压缩了。通过这个浓缩版的文章,应该可以了解,保险公司是多么低估了。

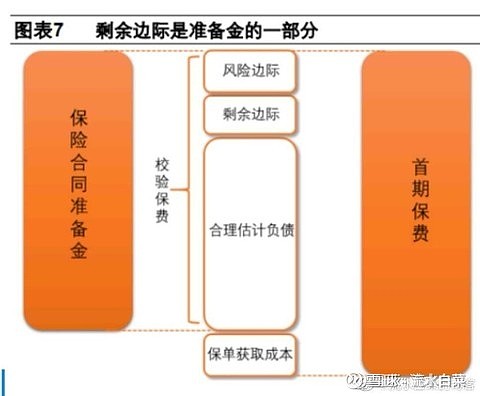

(一)秒懂保险关键术语:剩余边际

一家寿险公司向一位40岁的客户,销售了一份趸缴保费100万元的终身年金保险合同,销售费用是5万元,即销售结束后,落到保险公司口袋里的是95万元。

保险公司对这张保单的未来给付进行合理估计并折现,合理估计负债为88万元,再考虑风险边际2万元,其含义是,只要现在准备好90万元,未来给付就应该足够了。但现在保险公司口袋里有95万元,这多出来的5万元就是潜在利润,如果不出意外,保险公司已经赚了5万元,因此称为“首日利得”。

如果现在就将这5万元确认为利润,保险公司在未来几十年的保单期限里,就无法从这张保单上获取利润了,这显然不合理。因此,《保险合同相关会计处理规定》明确,保险人在保险合同初始确认日不应当确认首日利得。初始确认日不应当确认首日利得。

于是,保险公司将这5万元作为剩余边际放在未到期责任准备金里,以后在保险期限内逐步释放,逐步确认为利润。

注:1.案例来自(保险公司经营分析:基于财务报告)这本书。2.图片来自平安证券研报

(二)破解:中国平安的赚钱密码

上文中,100元钱,保险公司手续费去掉5块,赚了5块利润(剩余边际),还剩下90元

这90元,是估算出来。

如果到时候没花那么多,那么,就还有一部分利润

对于大多险企来说,保守一点估算90元

到时候花掉88元,还有2元的超额收益

但对中国平安来说,肯定不止2元

为什么呢?因为中国平安的经营水平更高

所以,别人多赚2元,中国平安可能多赚5元!

(三)以投资假设为例

保险公司的假设很多,大家比较熟悉的,就是投资假设。以此为例说明

上图中,保险公司的成本是4000元,本来预期可以赚1000元(EV假设5-准备金4)

但实际经验,投资收益达到6,高于5的假设,所以,又多赚了一大笔钱

从上文,我们可以看到,由于保险公司保守的假设,保险公司赚了两笔钱

第一笔,是保单生效时候,假设减去成本的钱

第二笔,是实际经营,好于假设的钱。

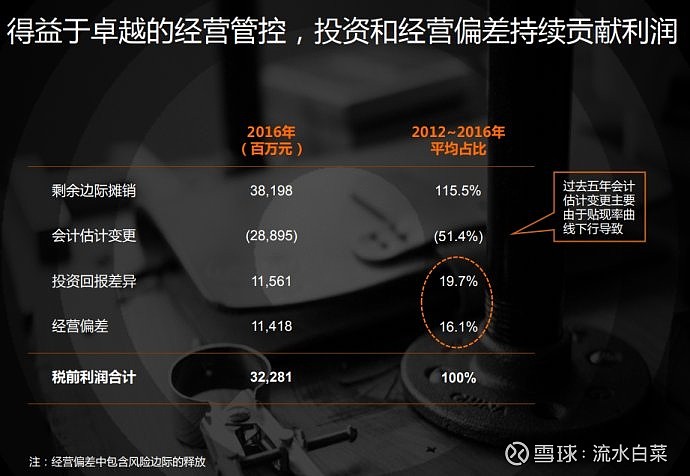

(四)中国平安:百分130的最终收益

2012-2016五年的数据,会计估计变我们不考虑,还原一下:

剩余边际摊销115.5,投资回报差异,经营偏差16.1,合计35.8。

也就是说平安寿险,除了剩余边际贡献了里热闹,偏差还多贡献了百分31的利润。【35.8/115.5 = 0.31】

(五)卓越的中国平安,优秀的新华太保

过去5年,中国平安的投资,达到了非常不可思议的6.1,远远高于假设。贡献了巨额的额外利润。新华和太保也不错,达到5.5以上。第二笔钱,也有不少。

所以,中国平安的假设是严谨的,理应享受远高于市场的估值!

新华太保低于1EV的估值,完全没有道理,是绝对的低估。

本文首发我的博客:网页链接

首发我的微博:网页链接

本人无微信公众号