| 发布于: | Android | 转发:57 | 回复:106 | 喜欢:94 |

即使销售端一位数负增长,也不会影响:新华,太平,利润两三年内会翻倍。如果销售仍然一位数增长,利润翻倍之后仍然可以预期超20%的利润增速。

14年的时候,平安的价投们计算推论此后多年的利润,也完全不被理解甚至被嘲笑。所以,用时间验证吧。转型的保险公司无非同样演绎平安的利润释放过程。平安是先行者,理财险传统险都卖出了好价格。

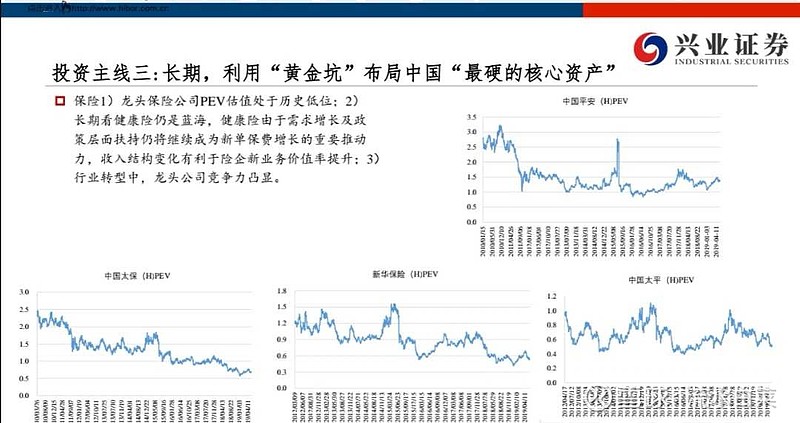

按理说低于1pev只要不会倒闭,就应该大买,但从内涵价值到释放对应利润,除了平安,其他几家一直表现较差,有哪些原因呢?

中国人寿与新华以前是退保率超4%吞食利润,

太平太保则应该还可以。有没跟踪表,对比各家利润对比营收、内涵价值与新业务价值的占比,哪天我也来继续挖掘一下。

菜兄确实有平安18年1000亿的推论,我可以作证,当时我还作了记录,现在看来确实实现了。

但当时(应该是17年5月)看来,预测太夸张,很多大V都觉得菜兄冒进(具体不说名字了),但当时也只是利润增长的推算,未能进行确定性的说明。

回到当下,推算新华,太平未来两三年利润翻倍,支持的大佬明显多了很多,但也未能进行确定性的说明,因为保险公司利润的释放跟很多因素有关,精算师都说不准

退保率高,是因为这些在银行渠道销售,理财为主的产品,本身就没打算赚钱,就是冲规模而已。(基本也不会亏钱,基本也没有内含价值,就是消耗资本)新华这两年转型,退保率立刻就降下来了。平安的内含价值到利润释放,达到百分130-140,这只能说明平安的内含价值极其保守,但其他保险公司,其实也超过百分100,高于内含价值假设。目前看起来较差,是因为平安已经达到利润的释放点。而刚转型的,还在累积阶段-----我认为19年开始也进入释放期。19年,保险公司进入平均ROE15的周期。具体来看,就是新华,太平,利润两三年内会翻倍。