$新华保险(SH601336)$ $新华保险(01336)$

一直说要再谈谈新华保险,但一直没谈。尤其最近股价崩了,一谈,很多人就会喷。我讨论的是价值,他们讨论的是市场。他们喷的有道理,我又无法反驳,而且这种反驳没有意义。

最近有个带娃的段子很热,说:有时候多么想自己是条白素贞,孩子一出生就被法海收走,雷峰塔里待到许仕林一路学成高考状元,然后母子相认,多么感人啊!作为新华保险的投资者,我想说,现在,就不要吵醒我。然后价值回归的时候,再来叫我!这是投资的第一种态度。

但我认为,对于一个更好的态度是:面对股票的下跌,首先要有睿智,知道市场是无法控制的,不去管它;同时要有努力,投入更多的时间精力,去研究持有公司的股票,因为,那是你能做的。所以,我不但在下跌的时候睁大眼睛看,直面下跌;并且继续探查公司的发展,预期未来的盈利前景;最后,我虽然犹豫,但还是想分享了我目前的看法。

投资,结论不重要。所以,我提供的,主要是数据和逻辑。我想这个层面上的分享对一些网友有价值。也希望在这个层面上交流。投资,因人而异。别人的策略不宜照搬照抄,彼之蜜糖可能是我之毒药。比如有些人在股市里使用杠杆,我则常常想买3-4的理财产品,货币基金。

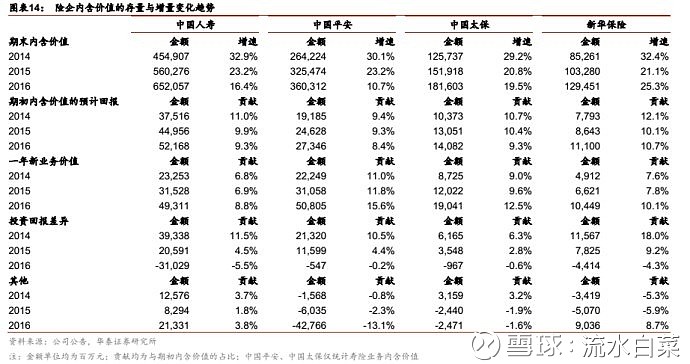

(一)历史: 发展平庸,内在价值高增

过去几年,有三家保险公司表现得非常出色。

中国平安是一如既往的优秀,一骑绝尘。中国太平是代理人团队极为出色,跳跃式增长;中国太保的新业务价值也实现了华丽跃升。相比之下,新华保险凭借着纯寿险的优势,虽然业务发展远不及这三家,但依然保持着内在价值的高速增长。

(二)代理人发展: 勉强说得过去

新华保险的代理人队伍,过去三年复合增长率只有约10%,其他上市的同行人力增长约为20-30%。然而,其代理人队伍已经取得了显着的结构性改善,超过12 个月的代理人人数从2015 年的18%增加到2018 年上半年的52%。公司在生产率提高方面也取得了不错的进展,活动率为50%(行业平均值为35%),每个代理人的保单数为约2.3 个,每月产能为4,000 元。

(三)战略:勉强说得过去

公司预计2019 年健康险产品销售将实现两位数增长,还计划将附加险的销售提高两倍至2019 年的60 亿元,20%的附加险渗透率是公司的目标。2018 年,70%的新单销售都捆绑了平均两个附加险的销售。

(四)估值:极低

目前新华保险A、H 股价隐含的2019 年P/EV 分别为0.67 倍和0.41 倍。但极其悲观的估计,未来几年,新华保险的内在价值仍然能保持10以上的增速。而中性估计,则有15以上的增速。

(五)预期:继续平庸

管理层面临换届。新华的业务总量基数很低,要实现当年太保的跳升,实现太平的持续飙升,其实都不是太难。当然,作为预期,新华一如既往的平庸就可以了。

(六)悲观假设下,基本面也没问题

以下节选方正证券的研报

1)健康险发展迅猛:首年保费从2015 年的77 亿元持续增长至2017 年的112亿元。预计全年有望实现新单保费150 亿元。健康险不断壮大、且新业务价值率较高(约70%左右)。

2)当健康险增幅达到6%时,新业务价值也能实现:正增长测算即使2019 年储蓄险新单保费同比下降30%,只要健康险新单保费增长7%,公司全年新业务价值即可同比持平。根据新华2018 年中期数据并结合行业经验,我们假设2019 年新业务价值率与2018 年一样同为75%、20%,此时即便其它类产品减少30%、。

3 )极悲观假设下,动态 EV 也能保持 13%增幅:假设 10 年期国债收益率长期保持 3%,且其它固定收益类资产保持在 5.5%、房地产投资及其它收益率分别下调 50bp,则在股票基金收益率为 0时,我们测算得到新华综合投资收益率仍能保持 4%。而根据2017 年的内含价值敏感性披露简单测算,当长期收益率 4%时静态 EV 减少 15%,而假设新单保费增幅不变情况下,即便不调整贴现率,动态 EV 也能保持 13%增幅。

(七)2013-2017,保险公司的年投资收益平均6.1%

目前十年期国债是3.1,保险公司的投资假设是长期5。股市在2500点左右。

2013-2017,十年期国债最低在2.6左右。但保险公司的投资收益,平均达到6.1%。

最右一行,是行业历年投资收益。