长期投资,我们到底投的是什么?

巴菲特给出过非常明确的答案,“投资就是投国运。”换成老股民常说的话,就是“经济繁荣了,股市不会差。”但事实真的如此吗?要验证巴老的话其实很容易,选取几个代表性的国家,比较其GDP的增长数据和主要股指的涨幅数据,答案即可揭晓。

1.美国GDP与标普500指数(1929-2018)

近百年来,作为全球经济的火车头,美国经济始终保持了稳健上涨的态势,而作为经济晴雨表的标普500指数,也没有辜负投资人。Wind数据显示,从1929年到2018年,美国的GDP(现价)自104.60十亿美元涨至20494.1十亿美元,增长了195倍;同期标普500指数从21.45点涨至2506.85点,增长了116倍。

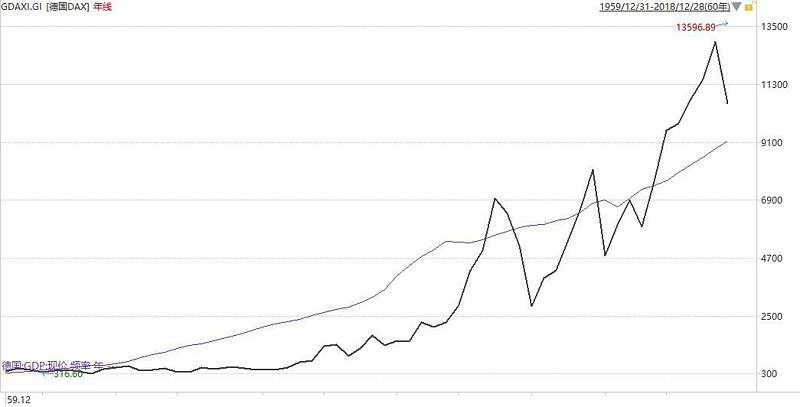

2.德国GDP与德国DAX指数(1959-2018)

德国是世界最强的经济体之一,过往60年间,德国GDP始终在稳步增长,国内主要股指为德国DAX指数,除了在2000年科网泡沫破灭和2008年金融危机时出现大幅回调,整体不断创新高。Wind数据显示,1959年至2018年,德国的GDP(现价)从130310百万欧元增长至3386000百万欧元,增长了25倍,同期德国DAX指数从417.80点涨至10558.96点,增长了24倍。

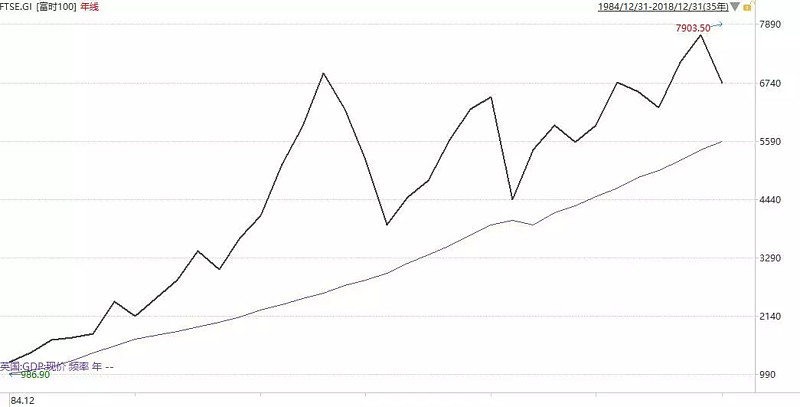

3.英国GDP与富时100指数(1984-2018)

从下图可以看出,英国经济增长相对平稳,但股市的弹性比较大,但总体上的增长态势是一致的。Wind数据显示,1984年至2018年,英国的GDP(现价)从346946百万英镑增长至2117724百万英镑,增长了5.1倍;同期富时100指数从1232.20点增长至6728.13点,增长了4.46倍。

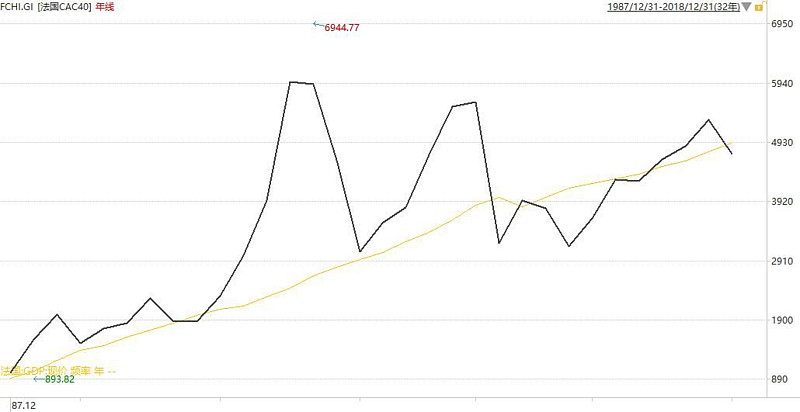

4.法国GDP与法国CAC40指数(1987-2018)

Wind数据显示,1987年至2018年,法国GDP(现价)从813971.90百万欧元增长至2353090百万欧元,增长了1.89倍;同期法国CAC40指数从1000点增长至4730.69点,增长了3.73倍。值得注意的是,2007年以后,法国经济发展放缓,指数走势随之下滑。

5.日本GDP与日经225指数(1970-2018)

1970年至2018年,日本GDP(现价)从73344.90十亿日元增长至548811.50十亿日元,增长了6.48倍;同期日经225指数从1987.14点增长至20014.77点,增长了9.07倍。从图上看,日本的股市走势曲折,在1989年之前,日本经济飞速发展,成为全球第二经济大国,指数与GDP齐齐上涨;1990年至2018年,随着股市、楼市泡沫相继破灭,日本经济陷入停滞,日经225指数在期间回调。

通过以上五个典型样本,可以得知:

某国/地区资本市场的增长确实与当地经济增速息息相关。整体上看,上述国家的GDP是持续增长的,同期国内股票指数均有相应的涨幅。法国、日本的数据还显示,一国经济停滞不前或发展缓慢时,资本市场开始走下坡路。

现在,我们回到投资人最为熟悉的A股市场,上证综指的走势是否也能反映我国GDP的增长呢?

Wind数据显示,1990年到2018年,中国GDP(现价)从18872.90亿元增长至900309.50亿元,增长了46.7倍;同期上证指数从127.61点增长至2493.90点,增长了18.54倍。在过去近30年的时间里,中国经济增速领先全球,而A股因为波动大增加操作难度,但实际表现还是相对客观地反映了中国经济的增长。

巴菲特在2015年的股东大会讲话中提到,"投资家应是爱国者......你去问问过去的238年中,有谁是通过押注国家衰落而成功的?"

回到国内市场,根据7月15日统计局公布的数据,我国2019年上半年国内生产总值(GDP)为450933亿元,同比增长6.3%,呈现稳中向好的态势。上证综指3000点上下震荡的当下,中国站在经济转型、资本市场改革的重要战略机遇期,我们有理由相信中国的明天会更好。

经济是不断发展的,股市长期而言是上涨的在不同经济体中都得到了印证。希望从A股的长期增长中分一杯羹,但不知道买什么?那就定投指数基金吧。

投资世界属于乐观者,但看好国运、相信未来的同时,也不可以忽略风险。如果对选股择时没有信心,定投指数基金将是智慧的选择,可以在长期投资中平滑波动、分散风险,最终在整体向上的行情中,收获一份“国运”。

定投良基推荐

$HKC非银(CSI931024)$$泰康中证港股通非银指数A(F006578)$ $泰康中证港股通非银指数C(F006579)$

市场首只跟踪“中证港股通非银行金融主题指数(931024)”的基金。主要覆盖在港股上市的保险、券商、资管、交易所等权重行业。

港股非银板块目前仍处于历史估值低位;此外,通常来讲,在资本市场有行情的前提下,非银指数往往能够成为反弹先锋,相对其他指数有更加显著的收益。

(A类:006816;C类:006817)

市场首只跟踪“中证港股通地产指数(931025)”的基金。前十大成分股包括新鸿基地产、长实集团、融创中国、碧桂园、中国恒大、华润置地等,都是内地和香港知名的地产公司。

历史经验表明,政策转向友好之后,房地产企业的基本面能够得到切实改善,港股的弹性将随即得到充分体现。目前或许恰好是布局港股地产板块的较好时点。

(003378)

多种策略,分散投资。采用多种投资策略和交易手段进行大类资产配置和股票的行业配置,降低投资组合风险,追求整体业绩的持续性。

仓位灵活,顺势而为:股票仓位0-95%,债券投资仓位同样灵活,进可攻、退可守,充分发挥基金管理人大类资产配置优势。

(005474)

股票仓位偏高,持续超过80%(最低不低于60%),弹性高;

选股注重行业与风格的均衡配置,比较偏重于成长性与估值匹配的个股。

风险提示:本文观点不代表本公司投资观点或投资建议,敬请投资人理性分析并做出独立判断。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。基金有风险,投资需谨慎,投资者购买基金时应认真阅读基金合同和基金招募说明书,了解基金的具体情况。投资人在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。

文章来源:“泰康资产微基金”微信公众号,作者:泰康公募