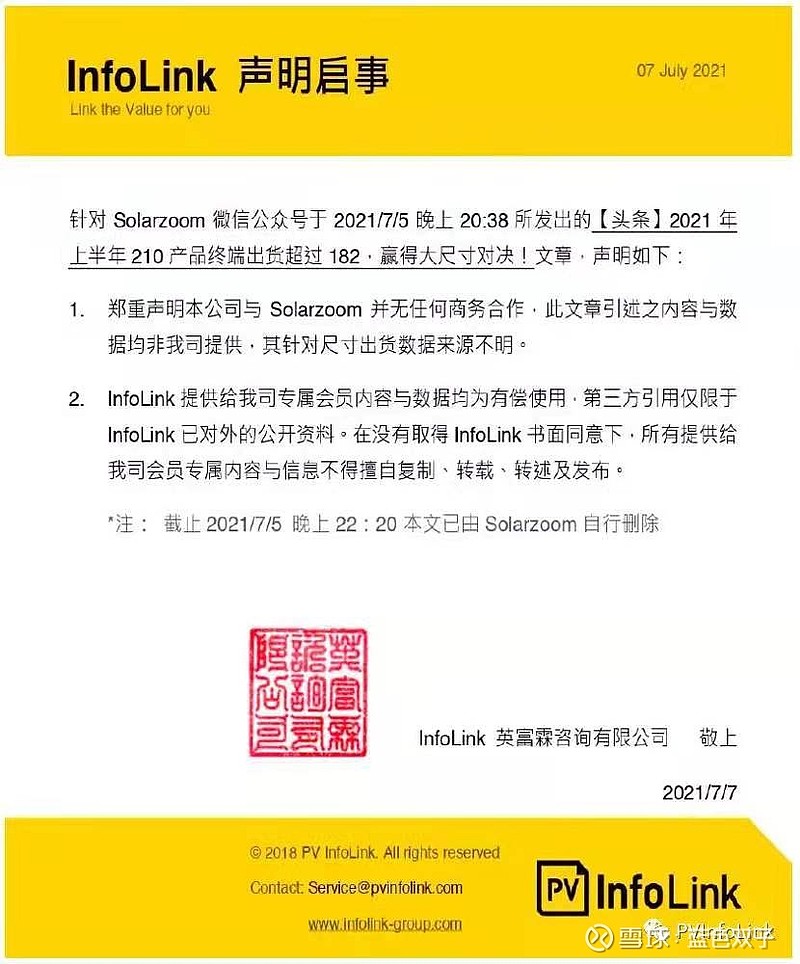

SOLARZOOM碰瓷PVinfolink失败,自己编数据还要找个权威的数据出处,直接被PVinfolink官方打脸,昨天我就说了,这数据是造假的

| 发布于: | 雪球 | 转发:1 | 回复:27 | 喜欢:0 |

SOLARZOOM碰瓷PVinfolink失败,自己编数据还要找个权威的数据出处,直接被PVinfolink官方打脸,昨天我就说了,这数据是造假的

亨特研究新能源车,动力电池还可以,光伏他研究的确实不怎么样,很多东西看不懂,他之前说了,明后两年非常不看好隆基,因为硅片竞争激烈,隆基利润可能保不住,我在我的专栏里专门写了一篇分析这个观点,6月9号发的,你可以找找看。他光伏看的太浅了,只能关注到一些表面现象,内在的深度分析他联系不起来。

设备我持保留态度,设备这个事,我和雪球几个主要研究光伏的大佬都聊过,也看过他们的观点,我自己也找了很多资料看,大家结论基本一致,HIT可能是未来,但这个未来是3年来还是5年来必须要想清楚,不谈时间的预期跟蒙着眼睛扎飞镖没什么区别。

隆基topcon路线转换效率公布后,一直坚持HIT的通威开始变得态度暧昧,之前基本都没怎么提过自己也在研究topcon,但最近的几份交流纪要都在说自己也在双向布局,也在同时研发TOPCON,晶科CFO光伏展之后一个交流里,明确的说了现阶段hit不具备性价比,隆基和晶澳态度也是一致,东方日升在隆基公布数据后,将原本计划投建的10GWhit产线变化了说法,变成1GWHIT产线和10GW TOPCON产线,目前说HIT的,基本都是设备厂和行业里一些新进的玩家,或者一些小厂,厂家自己都不傻,新进入的玩家没技术,注定要被设备厂收割一波,设备厂在毛利率一样的情况下,卖HIT设备更贵,赚的更多,而行业和媒体需要炒作的故事,需要颠覆这个概念才好炒作,所以HIT符合行业几乎所有人的需求,但就是不一定符合真正要用HIT设备的电池厂的需求。

从数据角度说,今年HIT设备均价4.5亿/GW,有的产能4.3亿,钧石能源表示明年可以做到3.5亿,2024-25年可以降到2.5亿,现在PERC设备1GW是1.6-1.7亿投资,升级topcon再加0.7亿,2.5亿左右投资,而且设备还存在更新换代,越往后性能越好的问题,而且现阶段HIT生产各种辅材,银浆,金属铟,靶材都还没有实现价格突破,性价比本身就不够(这是通威的交流纪要里说的),那对于电池厂来说,越往后的HIT设备越便宜,越先进,生产越划算,为什么要在现在这个不尴不尬的时点上产能?这不符合逻辑。

而且现有HIT厂家所谓的数据,都是1GW这种规模产线出来的,电池到明年名义产能接近400GW,靠着这1GW,2GW的量能翻出什么大风浪?经过统计整个的HIT产能连规划都算上也不超过40,而400里面绝大部分都是PERC,都有着升级TOPCON的可能及需求,只要数据上得到验证,那上量就是非常快的。我们聊下来,基本都倾向于HIT设备现在就是个故事,当然,因为这个故事股价可能确实会涨一波,但这不是逻辑导致的,而就是因为故事而已,我自己出钱提问过204tian,跟beiguoqishi交流过,加息最近的一份访谈里也都是这个观点,你要看我都可以把资料找给你。