招商银行公布正式年报,净利润620亿,每股2.46元。净利润增长率7.4%。2016年的利润增速明显高于2015年的3%,增速调头向上,招行有没可能从此进入加速增长阶段?我们仔细看看年报。

一如既往,招行的年报总是“教科书式”的详细,想投资者所想,周到。对关键数字披露详尽,非常坦诚。真不知道兴业,平安他们怎么这么多年就学不会一星半点,不过也许是他们根本就不想那么“性感暴露”。

先 看看董事长致辞,行长致辞。今年的篇幅相比前几年,明显增加。风格也似乎有所改变。特别是行长致辞,如果说以前还是“格式作文”的话,今年的行长致辞带有更多的“浪漫性”,包括“诗和远方”,“我们一直在奔跑”,我估计这次可能是田行长自己执笔的?读起来热血沸腾。

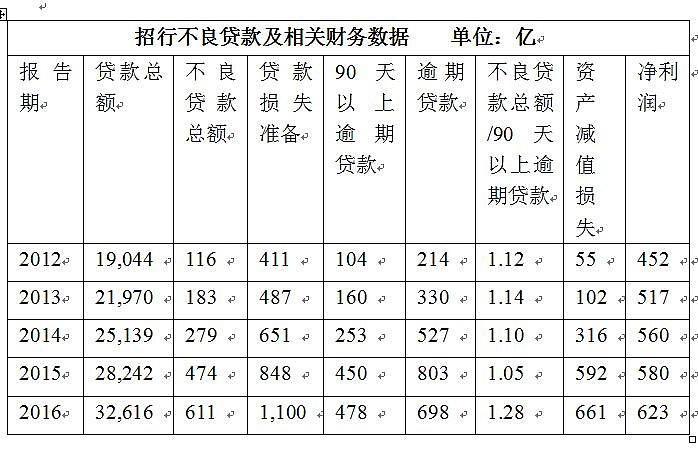

风格转变的另一个方面是,明显更自信了,说话底气更足。特别奇怪的是,董事长致辞里不经意提到:“不良贷款与逾期90天以上贷款的比值”为1.28,”这个并不是很重要的指标,以前都是在后面提的,今年怎么提到董事长致辞里面了?我们赶紧一看究竟。

2016年90天以上逾期是478亿,2015年450亿,增长6%。2016不良贷款是611亿,2015年474亿,增长29%,啊,怎么回事?不良贷款怎么一下子增加得比逾期贷款增速高这么多?再仔细看,2016年所有逾期贷款是698亿,而2015年所有逾期贷款是803亿。这不明显好转吗?回到董事长致辞,原来下面还有一句“,不良分类更加审慎严格;”啊,原来是自己加压啊。那其实真实的不良岂不是已经见顶回落了。

意外惊喜,原来代表不良贷款趋势的“最坚硬指标”:逾期贷款竟然大幅下跌14%,贷款质量明显好转,兴奋。

看看上表,我们就知道,资产减值损失是最大的成本,而且这几年逐年上升,控制资产减值损失影响巨大,比如如果回到2012年那种只占净利润12%左右的话,净利润可以翻一番,招行这么多年来,不断转型,不断压缩高风险行业,终于看到曙光。

全年业绩来看,招行经受住三大冲击,1.经济增速不振,三期叠加,大批企业经营困难,不良贷款大幅上升。2.2015年累计降息1.25%,2016年净息差显著下降。(存量贷款一般是下一年一月一日调整执行利率)。经受了市场存款成本上升,理财占比加大的冲击。3.进出口大幅下滑,股市下跌,手续费面临压力。 在这种情况下,取得这样的成绩,来之不易。

这也是招行率先“转型”的丰硕成果。向零售倾斜,向服务倾斜。这些我在鹤立鸡群系列文章都有详细说明,就不再重复了。

相比其他同行:平安大幅发展低等级贷款(高利率),主要是个人贷款,具体怎么样我不知道,反正年底从行长开始,大幅清洗高管,肯定不是经营良好的迹象。很羡慕马明哲,真正的霸道总裁,想炒就炒,严格考核,绝不姑息。前有澳洲第一基金经理,富通银行亏200亿,炒!上海家化,平安银行行长,炒!当时聘任的时候都是业内顶尖人才,怎么来平安就不行了呢?难道平安自己的土壤就没有一点问题?怎么就培养不出自己的人才呢? 兴业,大幅发展同业借贷,银行理财。以前在“兴业银行pk招商银行”的文章详细说过,就此略过。

招行的优势是别人无法超越的,零售的优势不是一天两天能够建立,其他行只能望风兴叹。 最高兴的是招行率先进入内生增长阶段,而不是停留在不断扩规模,不断发新股的初级阶段。

今年预备发行300亿优先股,好不好,要看利率,以现在的股价,股息率都将近4%,如果以后利润有增长,股息率还会上升,从资本运用来说,用优先股筹资有好处,结合招行发布的资本规划,资本充足率时机已经达到2018年底的目标,发行优先股,更提高了“提高分红”的资本基础,期待公司

鹤鸣于九皋,声闻于野。鱼潜在渊,或在于渚。乐彼之园,爰有树檀,其下维择。它山之石,可以为错。

鹤立鸡群的招行,扎实苦干的招行,有眼光的招行,虽然经济的波动无可避免地影响了招行的发展,但自身的能力加经济的好转,最近的市场利率有上升的趋势,这对招行是有很好的正面作用,加上管理客户资产也大幅上升,零售转型效果显著。招行有望再次起飞。$招商银行(03968)$ $招商银行(SH600036)$