作者 @知常容小戴

前言

康师傅管理层对于2021全年业绩的指引是收入中单位数增长。保守起见,我们调低了对于全年的业绩预期。其中方便面业务在2020年的大基数下,有一定的增长压力,预计小幅下滑;饮料业务预计是中高单位数增长,康师傅全年收入预计693.08亿元,同比增长2.5%,归母净利润38.75亿元,同比下降4.6%,对应每股收益0.69元。

估值:2020年,康师傅经营现金流净额为85.54亿元,资本开支22.66亿元,自由现金流=经营现金流净额-资本开支=62.88亿元。以2020年的62.88亿元为基数,预计未来5年复合增长率5%,永续增长率3%,折现率10%,给康师傅的估值为958.92亿元,折港币1142.07亿元,股价20.31港币,对应2021年PE23.81倍。

据我们的草根调研数据,康师傅红烧牛肉面袋装最新生产日期已来到5月初,库存一个月左右,桶装红烧牛肉面最新生产日期4月中旬,库存不到两个月,销售情况良好。饮品方面,康师傅冰红茶最新生产日期5月底,库存不到一个月;百事可乐最新生产日期5月底,库存不到一个月,主要饮品销售情况良好。我们的调研覆盖范围较小,生产日期数据仅作为一个参考指标。

据中金公司商超抽样调研数据,1-4月,全国商超方便食品销售额同比-28.1%,其中方便面销售额同比-29.2%。饮品方面,茶饮料销售额同比+3.2%,其中康师傅销售额同比-5.4%;碳酸饮料销售额同比-0.5%,其中百事可乐销售额同比-3.6%;果汁饮料销售额同比-5.8%,其中康师傅果汁销售额同比-1.5%;包装水销售额同比-8.4%,其中康师傅同比+14.2%。

从中金的数据来看,康师傅茶饮料、碳酸销售低于市场平均水平,但果汁、包装水好于平均水平。需要说明的是,中金的数据来自对超市等现代渠道的抽样调查,康师傅现代渠道销售占比并不高,所以数据也只能作为一个参考。

从统一和日清食品披露的业绩来看,统一2021年Q1利润同比下滑11%,较2019年Q1下滑0.53%,统一没有披露收入等其他信息,从日清披露的信息来看,收入增长8.93%,毛利率基本持平,利润下滑2.8%。Q1业绩并没有下跌太多。

康师傅的投资逻辑:

1、康师傅是方便面领域的绝对龙头,2020年市占率提升至46.3%。2016年后,随着外卖补贴下行等影响,方便面销量触底回升,此外,产品结构优化带动单价上涨,加上公司不断推出新品,满足不同需求的消费者,预计未来方便面销售额稳中有升。

2、康师傅同时是饮品领域的巨头,即饮茶市占率排名第一,百事碳酸饮料销量市占率市场第二,近5年,康师傅饮品收入复合增长率2.45%。康师傅饮料品类丰富,基本盘稳定,预计能够保持稳健增长。

3、从所处的行业来看,方便面和饮料均属于快消品,消费频率高、使用时限短、拥有广泛的消费群体,市场需求比较稳定。

4、财务上看,公司账上现金充足,应收款周转率和存货周转率都很高,财务比较健康;近几年随着方便面行业缓慢复苏,以及资产活化提高产能利用率,康师傅净利率和ROR不断提升,盈利能力增强;此外,公司现金流出色,2020年经营现金流净额与净利润的比值210.69%,利润的现金含量非常高。

5、康师傅目前估值PE(TTM)不足17倍,属于偏低水平,公司连续两年派息比例都达到100%,未来可能超过100%,派息优厚且稳定。

风险因素:原材料价格超预期上涨;竞争加剧;新品推广不及预期;食品安全问题

最新动态

以消费者为中心打造创新生态圈 康师傅荣获ISEE“卓越创新实践奖”(康师傅公众号)

近日,在FBIC 2021全球食品饮料创新大会期间,第三届iSEE创新奖重磅揭晓,康师傅凭借《联动创新产学研,打造后疫情时代食品健康ESG风向标》的可持续发展案例,从200多个企业、人物、技术案例中脱颖而出,荣获“卓越创新实践奖”。据悉,奖项的评审过程由包括「哈佛商业评论」中文版、凯度消费者指数等组成的专业评审委员会,经过层层筛选最终诞生。除此之外,康师傅速达面馆自热面、康师傅点心杯与400余参奖产品同台竞技,成功荣获iSEE创新产品奖百强。一同上榜的还包括百事、玛氏等全球知名品牌企业。

草根调研数据(调研数据来自深圳市龙华惠乐购超市和部分小卖部)

方便面:(1)最新生产日期,袋装红烧牛肉面已来到5月初,库存一个月左右,桶装红烧牛肉面在4月中旬,库存不到两个月;(2)从品类来看,货架上陈列的以容器面为主,包括红烧牛肉面、老坛酸菜牛肉面、日式豚骨面、金汤肥牛面等,定价4-5元/桶不等;袋装面以红烧牛肉面、老坛酸菜牛肉面为主,定价12.9元(5连包);低价袋面有康师傅好滋味红烧牛肉面;(3)可以看出汤大师、金汤肥牛面等5元以上的高价面占比在提升。

与竞争对手统一的对比:(1)从铺货看,康师傅大约是统一的2倍;生产日期,差别不大,都是4月-5月初;(2)价格方面,同类产品康师傅比统一定价高5%左右,比如同是老坛酸菜牛肉面,康师傅定价4.2元/桶,统一定价4元/桶。

饮品:(1)最新生产日期,康师傅冰红茶在5月份下旬,库存不到一个月;百事可乐最新生产日期5月底,库存不到一个月(2)新品康师傅喝开水仍以活动价0.9元销售(原价1.5元),最新生产日期4月份;(3)从品类来看,包括康师傅冰红茶、绿茶、冰糖雪梨、酸梅汤等多种产品,品类丰富,在货架上的占比远超统一等竞争对手。(4)同类产品,如同样是冰红茶或绿茶,康师傅的售价要高于统一7%左右;(5)康师傅的饮品售价在4元以上的高端产品较少,统一的小茗同学,阿萨姆奶茶等高端产品占比较高。

行业数据

国家统计局数据,2021年1-3月份,食品制造业增加值同比增长17.4%,酒、饮料和精制茶制造业增加值同比增长23.2%。粮油、食品类商品零售类值当期值4144.4亿元,同比增长10.0%;饮料类商品零售类值当期值644.3亿元,同比增长35.7%。饮料在去年的低基数下实现高速增长,不过食品的增长也不慢。

据中金数据,4月全国商超方便食品销售额/销售量分别同比-11.9%/-11%,其中方便面销售额/销售量同比-13.4%/11.9%;1-4月,全国商超方便食品销售额/销售量同比-28.1%/-26.9%,其中方便面销售额/销售量同比-29.2%/27.5%。

饮品方面,1-4月,全国商超茶饮料销售额/销售量同比+3.2%/+1.6%,其中康师傅销售额同比-5.4%;全国商超碳酸饮料销售额/销售量同比-0.5%/-3.5%,其中百事可乐销售额同比-3.6%;全国商超果汁饮料销售额/销售量同比-5.8%/-4.3%,其中康师傅果汁销售额同比-1.5%;全国商超包装水销售额/销售量同比-8.4%/-8.8%,其中康师傅同比+14.2%。

需要注明的是,中金的数据来自对超市等现代渠道的抽样调查,而康师傅现代渠道销售占比只有2成,所以数据只能作为一个参考。从中金的数据来看,康师傅茶饮料、碳酸销售低于市场平均水平,但果汁、包装水好于整体水平。

业绩回顾

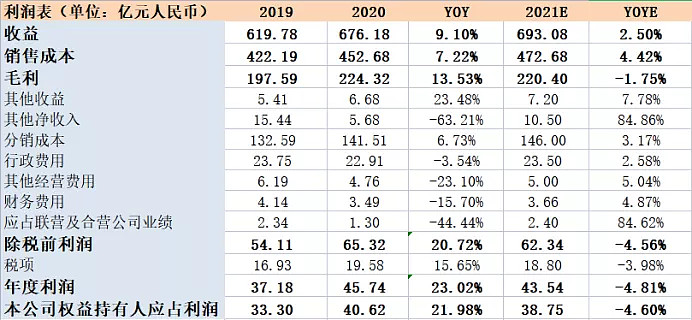

康师傅2020年收入675.36亿元,同比增长9.12%,2020 年公司收入创历史新高,其中方便面收入295.01亿元,同比增长16.63%,饮品收入372.66亿元,同比增长4.74%。归母净利润 40.6亿元,同比增长21.95%。表现好于市场预期。

毛利率方面,2020年公司整体毛利率33.17%,较2019年上升1.29个百分点。其中方便面业务毛利率29.3%,上升0.3个百分点。在棕榈油等原材料价格上涨,竞争对手统一等毛利率下降的情况下,康师傅毛利率录得上涨,产品结构的改善效果显著。

公司业绩会透露,2020 年公司方便面及饮料各子板块,包括方便面、茶饮、果汁、咖啡、碳酸饮料等市占率均有提升,其中方便面、果汁市占率分别提升2.6和1.3个百分点,反映公司在直营二阶改革、数字化转型等努力下渠道力和产品力的提升。

近5年,康师傅方便面营业收入复合增长率7.19%,其中高价袋面和容器面等高端产品占比不断提高;对于未来而言,方便面的销量预计很难再大幅增长,方便面行业的增长主要依赖产品结构优化带动单价上涨。目前康师傅占据了绝对领先的市场份额,且有着渠道和品牌的优势,但是方便面市场竞争仍比较激烈,且消费者对于价格较为敏感,现有品类涨价空间不大,且康师傅在产品创新方面不及统一等竞争对手,近年来康师傅市场份额有所下滑,预计未来保持中低单位数增长。

近5年,康师傅饮品收入复合增长率2.45%,其中茶饮复合增长率2.04%,碳酸饮料复合增长率11.08%,果汁复合增长率1.32%;包装水复合增长率-13.66%。除了包装水之外,其他品类近几年都是稳中有升,不过康师傅推出喝开水等新品后,包装水业务2020年开始恢复正增长,从中金的调研数据来看,康师傅包装水的增长明显好于行业整体水平,预计未来饮品板块仍能保持稳中有升。

业绩预测及估值

统一和日清食品均披露了2021年一季度的业绩,利润都有所下滑。统一2021年Q1利润同比下滑11%,较2019年Q1下滑0.53%,统一没有披露收入等其他信息,从日清披露的信息来看,收入增长8.93%,毛利率基本持平,利润下滑2.8%,主要是销售费用大幅增长所致。日清2020年Q1基数不高,康师傅和统一情况更为相近,预计一季度收入和利润下滑可能性较大。

对于2021年,管理层在业绩会中对于全年业绩的指引是收入中单位数增长,其中方便面业务在2020年大的基数下,有一定的增长压力,预计小幅下滑;饮料业务预计是中高单位数增长,据此我们预计康师傅2021年收入693.08亿元,同比增长2.5%。

成本端,方便面原材料中棕榈油和面粉占比较大;饮料主要原材料是pet粒子和糖。棕榈油2021年以来延续2020年的涨势,面粉价格也有小幅上涨,因此今年方便面业务毛利率将有下降的压力;受原油价格上涨的影响,PET粒子年初价格有所上涨,不过3月份开始价格有所回落,;糖价也是有小幅上涨,预计2021年饮品毛利率将小幅下行。综合来看,预计2021年公司毛利率将有下滑的压力,预计由33.17%下滑至31.8%左右。

费用端,分销成本预计与营收增速相近;行政费用预计小幅上升;有息借款增加的情况下,财务费用预计小幅上升。综上预计三费合计小幅上升,费用率与2020年持平。

2021年,公司将加大资产活化的力度,目前公司饮品业务产能利用率只有30%,这也是公司饮品业务毛利率偏低的重要原因,未来公司预计通过资产活化将产能利用率提升至40%以上。相比2020年只在6月份出售了一个物流公司,预计2021年非经常收益将增加,预计其他净收入项目达到10亿元。

综上,预计2021年康师傅归母净利润38.75亿元,同比下降4.6%,对应每股收益0.69元。

估值:2020年,康师傅经营现金流净额为85.54亿元,与净利润的比值210.69%,利润的现金含量非常高。资本开支22.66亿元,自由现金流=经营现金流净额-资本开支=62.88亿元。以2020年的62.88亿元为基数,预计未来5年复合增长率5%,永续增长率3%,折现率10%,给康师傅的估值为958.92亿元,折港币1142.07亿元,股价20.31港币,对应2021年PE23.81倍。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $康师傅控股(00322)$ $XD伊利股(SH600887)$ $洋河股份(SZ002304)$