作者 @知常容小高

前言

一季报收入业绩表现优秀。2021一季度实现营业收入847.51亿,归母净利润320.15亿,分别同比增长10.64%和15.18%。招行在实现业绩15%以上增速同时,规模、资本及风险控制均十分到位,我们认为招行依旧是业内最好的一季报。

直观上,一季报增速亮眼的原因有三:一是净利息收入增速实现稳定增长,息差处于环比上升通道。二是净手续费及佣金实现快速增长,三是收入明显增长下,信用减值计提没有同比增加,信用成本率下降。

经营持续稳健,贷款以外资产拨备水平显著提升。一季度持续计提约205亿信用减值损失,贷款拨备充分的背景下,计提依然大幅高于不良生成金额,是招行对贷款外金融资产进行了前瞻性计提。招行本身总资产拨备率此前已经是业内最高,2020年度约为3.23%。

大财富管理未来走出招行特色发展道路,竞争力强劲。近年来招行已经实现轻资产运营,年报提出“大财富管理”-战略后,今年Q1客群数及AUM等经营数据增长强劲,MAU向AUM转化加强。招行已经实质上成为国内最好的理财银行,“大财管”立足于招行现有的客群和AUM优势,打造新的财管价值链条,未来有望凭借财管和表外业务优势,进一步实现银行弱周期经营和3.0转型。

银行业发展到现在,金融脱媒、利率市场化已肉眼可见。招行披露非传统融资已占其客户融资总额(FPA)46%,头部企业客户融资方式已经发生深刻变化。息差方面未来两年虽然有上升动力,长期来看依然是符合大规律稳定下降。招行大财富战略是其转型中的一环,为求立足零售优势,打通投商行、资管和财富三大新时代业务的链条,我们长期依旧看好招行前景。

预期:我们预期招行2021年归母净利润同比增长16.8%至1145亿,对应EPS约为4.43人民币,以目前52人民币股价计算,PE约为12倍。规模预期同比增长10%下,2021年净息差约为2.52%。

历史上招行在零售先行一步,而发展至今并未懈怠,保持了行业内的领先身位。招行在财管、资管和投行等已有优势,而招行已经开始基于其优势条件下走向独特的发展道路,未来将更为难以复制和追赶。我们继续长期看好招行,对招行未来五年自由现金流预期CARG15%、永续3%预期,对应估值PE约为18~20倍。

一、业绩表现优秀,规模有序增加

1. 收入业绩表现优秀

回看2020年一季度招行实现收入约766亿同比增长11.44%、实现归母净利润约278亿,同比增10.12%。这还是建立在14.3%的同比扩表速度之上。

对比之下,2021Q1的扩表速度不算快,而且在此基础之上实现了业绩15%的增长,各项充足率虽然轻微下滑,但整体仍然在非常高的水平。资产投放稳健,拨备依旧充足,尤其对贷款外金融资产拨备大幅上升。

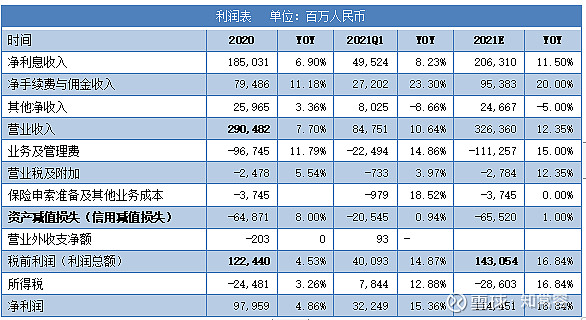

而在此基础上,招行2021一季度实现营业收入847.51亿,归母净利润320.15亿,分别同比增长10.64%和15.18%,业绩可谓真实可靠。总体来看,我们认为招行依旧是业内最好的一季报。

2. 息差企稳回升,非息收入快速增长

2021年一季度招行净息差2.52%,环比上升11BP,同比下降4BP。息差自去年四季度以来继续走阔,但仍未恢复到2020Q1水平。对应地,招行一季度净利息收入同比增长8.23%,略低于其规模的同比增速水平(11.57%),幅度基本反映了息差水平。

非息收入352.27亿同比增长14%,其中其他净收入受去年高基数影响同比减少8.66%,净手续费佣金收入实现23%的快速增长。手续费佣金收入当中,财富管理收入同比增长14.55%,代理基金收入同比增长61%。与2020年其他二级市场火热带来基金收益不同,今年一季度非息收入快速增长,完全是中间业务快速增长带动,而其中理财业务功不可没。

3. 资产投放有序

一季度招行资产同比增长11.57%,其中贷款垫款余额增长12.86%,资产投放继续有节奏地向贷款倾斜。相较去年一季度14.3%的扩张速度,一季度扩表规模并不算快。业绩会上,招行表示一季度摆布了更多高收益资产,进行早投放的处理。

零售贷款投放结构微调,按揭增速放缓。一季度的贷款较去年末增加约2436亿,投放结构对公贷款增长较为明显,增长约1300亿。而零售贷款的增长更多倾向消费贷、小微贷款,分别较年末增加约605亿和150亿(拨备前),按揭仅增长2.3%。

业绩会上招行表示,在当前房地产贷款集中度管控政策下,会适当放缓按揭投放。而今年部分重定价的贷款受去年LPR调整影响(2020年度一季度LPR下调),息差影响今年内会有持续。而消费和小微贷款既受到消费经营恢复的外部因素影响,也是招行基于去年项目储备和今年早投放计划下的决策,全年整体贷款增长目标还保持在11%。

4. 一季度再计提200亿,金融投资拨备率增加

今年一季度,招行计提信用减值损失205.45亿,金额同比无甚变化。对应的是一季度不良生成115.66亿,其中信用卡生成71.7亿。

招行在Q1没有明显加大对信用卡贷款的投放,信用卡贷款仅仅增加约69亿。招行业绩会上,管理层对信用卡因疫情的持续性影响和共债风险也十分警惕。

总体看今年一季度逾200亿总减值计提对应115亿的生成,拨备还是足够充分,一季度末贷款拨备覆盖率439%,微幅增加1.2%。

205亿的减值损失对应115亿不良生成,而拨备覆盖率并无明显变化。主要是但结构上有所变化,205亿信用减值损失当中,对金融投资类的减值计提占比大幅提升。

根据招行的观点,一季报对金融投资的计提覆盖对公表外业务、自营非标以及债券投资,基本覆盖贷款以外的金融资产。业绩会上,管理层认为此类资产拨备率基数较低,现在是增加计提的好时机,因此基于“最审慎原则”进行“前瞻性计提”。

事实上,招行贷款以外的资产拨备率为上市银行最高,整体资产拨备率也是最高。我们认为,招行因资管新规影响的自营非标回表压力,在2019年末时计提也已经足够充分,该时点看其拨备率也是行业内最高。

二、招行为何要做大财富管理

1. 背景——行业转战表外

过去二十年,银行主要依靠基建、房产等杠杆来实现资产规模扩张。而最近五年,我国加大了监管力度,压制了规模大幅扩张,也逐渐限定甚至限死了某些方向的扩张。加上长期来看银行息差收窄的大背景下,银行难以获取安全、高收益的资产,部分银行在零售或者更多方面寻求转型。

但是转型零售,需要直面本身具有先发(招行平安)和固有优势(工商)的银行竞争,以及来自互联网金融的冲击。而且不少商业银行旧的资产风险还没完全出清,部分银行资本水平在新一轮竞争中已经显得难以为继(近两年通过补充已有提升),转战表外业务,打出一条“轻资产”运作的新路迫在眉睫。

银行表外业务主要分为三大块:资管、投行和财富管理。实际上三者在未来银行业务链中将会是相辅相成的关系,面向的客户有所不同。招行身为零售之王,在投行(服务头部企业融资)和资管(吸引最优秀资管的能力)方面却同样身手了得,2020年报投行融资和中间业务均实现快速增长。

新型业务的快速增长,一方面是业务能力了得,一方面也印证了金融脱媒、息差下行压力下需求端在发生明显变化,银行转型迫在眉睫。招行的零售之王始终是本位,零售客群的优势非其他银行甚至金融机构能比,招行年报提出的“大财富管理”战略,就是招行因应银行新时代以及自身特色,走向3.0转型的清晰之路。

2.“大财富”战略——打造新的财富管理价值链条

一季度,招行MAU向AUM转化能力开始体现。21Q1 公司零售客户数、金葵花及以上客户数、私行客户数分别增长1.9%、6.85%、6.91%,对应AUM增速为7.3%、7.28%、7.55%,快于户数增长。招行一季度客户数同比增速快于同期,客户基础夯实,同时也正式开始了客户向AUM的转化。

3月份招行年度业绩会上,田惠宇表示招行已经连续七八年完全通过内生资本发展实现收入和利润增长,轻资产基本实现,但弱周期方面表现略差。招行因应提出打造“大财富管理”,是为完全实现招行轻资本、弱周期经营,“大财管”是招行穿过未来的迷雾所能看到的、离3.0模式最贴近的方向。

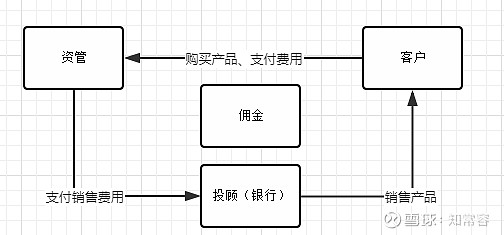

传统的财管业务价值链条,基于佣金

何谓大财管价值循环链——从佣金到围绕AUM多向发展。财管业务的价值链条在客户、资管(第三方或银行)以及投顾(银行)之间,银行向客户推销产品,客户向资管付费购买产品,资管再向银行支付销售费等费用,其业务价值链的本质,其实围绕的是佣金。

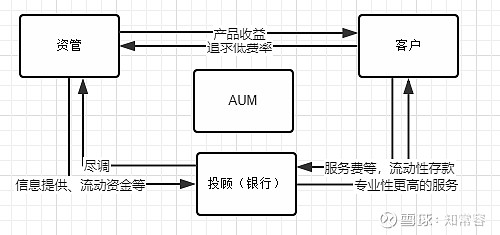

打造中的财富管理价值链条,发挥aum价值

而未来的财管价值链条虽然对象没变,但其本质将不仅仅限于佣金。客户购买产品的同时要求价值回报、低佣金率,对产品要求会更高。产品复杂性和专业性随之提高,银行代客进行尽调评估的必要性增强,银行与客户的互动也不再仅仅是单向的销售,其专业性发挥下可以收取更多咨询和服务的中间费用。

这样一来,财管业务的本质将不再仅仅围绕佣金,而是围绕AUM发挥更多维度的作用。带来的好处,微观上就是对客户的服务水平和客户的依存性产生质变式的提高。宏观上对银行的意义可能更大,可以在发展管理上,减小甚至摆脱经济周期性的影响。未来财管的价值链条甚至会牵涉到表内业务,或联系到投商行一体化的链条当中,业务带来的资金效率也远非传统存贷可比,减少对经济环境的周期性依存度。

正如年报所述,大财管是“恰逢其时”。大财管构建具有两个条件,一个是理财和资管规模足够大,另一个是客户水平。

现阶段看,招行财管的水平国内业界第一是有目共睹,一季度末,招银理财管理规模2.64万亿元,较去年末增幅接近8%。从同业看排名第二,和工行的差距进一步缩小。工行有得天独厚的条件,相比之下招行的理财AUM规模和服务客群已经足够强大。

同时,招行服务的客群当中,高价值客户也非常集中,2020年度招行的私行客户和管理资产数实现了22%以上的快速增长,户均资产业内最高。客群水平高,财管服务的深度需求也因应非常高,对财富服务的需求,在内容上更为复杂多变。招行提出“大财管”构建新的财管价值链条,一方面是其未来发展需要,一方面是招行条件上可行,条件和需求互相促成。

回看历史,国内银行业从转战零售、处理风险、到金融科技大投入,招行的脚步一直以来都领先于行业。长期以来积累的优势,已经让招行客群、经营模式和发展追求有别于其他银行,而大财管可能是招行第一次因应自身独特的优势和需求提出的发展良策,不可复制。

经此一役,“大财管”功成之时,招行可能明显甩开同业一个阶段,开始完全有别于其他银行的发展轨迹。长期来看,大财富战略可以保持预期增长的情况下增强对应弱周期能力,对招行的估值上,预期业绩的稳定性增强,也可以减少一些银行业风险的考量。

三、2021年预期与估值

招行一季度已经给出非常好的答卷,拨备、资本水平和先有的经营数据继续稳步改善,支持招行未来大展拳脚。但我们认为招行今年依旧会有节制地开展业务。

预期净利息收入同比增长11.5%至2063亿人民币,对应规模增速10%(其中贷款增速11%),全年预期净息差2.52%。目前新增按揭为首的部分利率处于明显上升的阶段,但对公、信用卡、小微、转换按揭利率仍然不高甚至其中还会有小幅下降,并不是整体升息的环境。

手续费佣金预期同比增20%至954亿。年初持续火热的资本市场后续有可能略微回落,但卡类收入、结算清算以及财管收入会带来更持续长久的收入增长。

预期信用减值损失计提655亿人民币。近年来招行计提拨备高于当期所需,2021年在贷款拨备已经充分的情况下,预计会持续增加对其他金融资产拨备。综合预期若年度减值损失下降至400亿,业绩同比增速约为37%。

综上假设下我们预期招行2021年归母净利润同比增长16.8%至1145亿,对应EPS约为4.43人民币,以目前52人民币股价计算,PE约为12倍。

推荐阅读

50元的招行贵不贵?深入研讨招行估值逻辑——招商银行跟踪报告

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$