作者 @知常容鸡蛋面

2月20日我们统计市场味精报价与玉米价格趋势,当前玉米期货价格继续上涨趋势开始缓和,总体均价维持2800元/吨,随着企业采购玉米价格均值不断上移,根据百料汇数据显示,2.22味精报价8800元/吨,环比上涨2.92%,进入2021年味精产品的利差相对2020年下半年已经会有所改变。

根据阜丰电话会议与公司财报信息,阜丰20H1玉米颗粒成本为1581元/吨,20H2玉米颗粒成本可能会在2000元/吨,成本端20H2相对H1上涨幅度约为26.5%,而同期味精的价格涨幅根据我们测算可能只有7%-10%,若是考虑能源成本,味精利差可能比上半年更难看,目前玉米产出味精配比大约2.2:1。2021年公司透露1月味精成本约为2200元/吨,从市场味精最新报价看,当前售价已经能逐步跟上成本涨幅幅度,味精销售利差开始回升。

味精行业竞争程度非常激烈,产品总需求具有长期性,行业供给呈现出供大于求的局面,前三家生产企业集中程度高达90%以上,并且在环保的影响下,我们认为集中程度可能还会进一步提升,在当前原材料端大幅度上涨的背景下,各大生产商成本端压力会明显增大,头部企业之间的博弈可能会有所平缓,2020年受成本上涨的影响,除了梅花与阜丰产能利用率保持较高外,其他厂商产能利用率都有所降低。

氨酸方面受下游养殖持续恢复,叠加成本端上涨,今年以来,苏氨酸价格和赖氨酸均价分别上涨71.8%和33.6%,增速比例大幅度领先玉米成本与味精价格,此种情况对比20H2有很大差距,预计一季度氨酸业务所带来的收益会大幅度好转。根据公司所表达的信息,氨酸长期保持万元一吨的可能性不大,主要由于供给端氨酸也处于过剩状态,氨酸市场集中度略低于味精,但也达到了80%以上比例,因此除非玉米价格再度攀升,就当前情况而言,虽然氨酸价格可能难以长期保持较高的价格,但也预期会好于去年同期。

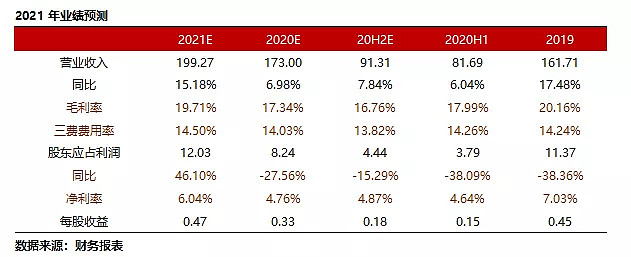

根据全年产品报价情况,2020年下半年产品利差没有太明显变化,对2020年全年业绩预测保持不变,即2020年公司营业收入达到173亿,同比增长6.98%,全年归母净利润8.24亿,同比下降-27.56%,全年每股收益0.33元。同时引入2021年业绩预测,由于当前氨酸价格上涨幅度大超预期,味精利差也开始回升,若是玉米价格不再进一步上涨,预计阜丰2021年营业收入为199.26亿,同比增长15.18%,归母净利润12.03亿,同比增长46.1%,每股收益0.47元。

估值上切换成2021年基准,由于基数提升,降低未来5年年均复合增长,由8%下降至5%,永续增长3%,对应PE为15.68倍,在数据测算中过去公司运营资本处于明显的消耗状态,因此继续沿用净利润的50%作为自由现金流基准,对应价格为3.72元,换算港币为4.47港元,相对前期估值提升28.82%。以2019年派息比例34.85%去测算2020年派息额约为2.87亿,每股派息0.11元(0.132港元),对应股息约为3.7%。

阜丰利润具有明显的周期属性,在原材料价格大幅度回落时,产品利差反而会快速增大,利润释放的空间也会非常快速,未来若是玉米价格进入下行周期,达到1800-1600元区间,公司利润预计将会达到15-18亿左右,但原材料何时进入下行周期,产品价格又能否达到过去的报价,周期历史是否会简单的重复上演,则是难以预料事件。

一、味精情况

根据百料汇所公布的味精报价,结合期货市场玉米价格走向,在产品的利差统计中,进入2021年味精利差开始逐步回升,成本的上涨已经能很好的转移的终端,但距离去年1月仍然存有部分差距。我们统计数据可能会存在部分误差,主要是味精报价是即时的,能很快的对企业进行传导,而玉米的成本可能会有所延迟,加上阜丰自身的原材料存货一直高于行业水平,整体的利差表现可能会有差异。从公司电话会议的所透露的成本看,我们认为趋势上依然具有一致性,即下半年味精的涨幅达不到玉米成本的涨幅,整个利差空间在缩减。

公司在电话会议表述,全行业除了梅花与阜丰2020年开工率较好外,其他厂商受限于成本的大幅度增长,产能利用率都有不同程度下降,从另一家梅花生物电话会议记录看,可可美已经彻底退出,中粮、葵花、三九的产能均不如去年,当然也这表明了味精的总体供需依然不平衡,即使其他厂商开工率不足的情况下,价格端表现依然不算强势,梅花生物新增产能已经于2020年9月投入生产,,目前合计总产能已达到100万吨,叠加阜丰133万吨,两者合计已经达到233万吨,而全球需求量大约只有260万吨。

从行业发展看味精集中程度很有可能还会进一步提高,除了阜丰、梅花、伊品外其小厂生存会艰难,由于原材料在整个生存经营中占比达到50%,国内大厂均选择靠近原料生产地,根据现有行业格局分布,位置优越的原材料生产地已经被大厂占据了大部分,后续其他厂商进入竞争会更加艰难,加上环保与规模效应影响,未来国内可能只会存在3家或是2家味精生产企业。

玉米原材料端国储拍卖一般需要等到5月份才下来,新种植的玉米需要等到8月,目前疫苗接种虽然在快速进行,但海外运输依然比较紧张,在进口运输费用大幅度上升的背景下,我们认为第一个季度玉米还会处于相对强势状态,大厂商具有较强的资金优势,能储备较多的原材料,在玉米价格出现强势时,可能会给今年上半年成本端带来竞争优势。

价格方面,我们以百料汇给出的市场报价进行推导,测算阜丰集团下半年味精销售均价可能在6500-6600元/吨左右,相对2020年上半年上涨7%-10%,全年均价预期处于6300元/吨左右,较2019年下降-9%,主要是味精上半年价格相对2019年下降幅度达到-15%,拉低了全年平均值。按现有趋势看,今年上半年报表中味精销售均价可能会达到7000元/吨,若原材料只处于高位震荡状态,上半年利差空间或将改善,当然实际的情况需要进一步验证。

预计若是今年味精均价达到6800元/吨,在产量同比2019年提升3.9%的情景下,味精收入能预计能达到78.88亿,食品添加剂板块预期营业收入能达到101.57亿,较2020年所预期的90.25亿,提升12.54%,相对2019年3.44%。

二、氨酸情况

据中国饲料行业信息网报告,2月22日国内氨基酸价格继续上涨,其中苏氨酸报价1.55-2万元/吨,今年以来,苏氨酸和赖氨酸均价分别上涨71.8%和33.6%。去年氨酸总体价格走势基本与玉米成本价格涨幅保持同步,价格表现要明显强于味精价格,进入2月氨酸价格直接出现加速上行,除了成本端与下游养殖需求影响,春节期间厂商停产也可能是其影响因素之一,从阜丰领导层对市场描述看,除非玉米价格继续攀升,不然氨酸价格长期保持过万的可能性并不大,预计后市可能会回落至1万元/吨区间内。

苏、赖氨酸主要用于饲料添加剂,从我们观察的市场看,主流饲料厂商在2月中旬纷纷提高了出厂价,叠加即将到来的生猪补栏窗口期,上半年氨酸保持高于万元一吨的可能还是比较大。以上市公司养殖规划,未来1-2年总体的生猪养殖规模可能超过历史的最高峰,当前国内添加氨酸的比例不算大,主要需求还是在国外,公司氨酸产品70%也处于出口,从养殖行业趋势上看随着规模化集中,国内氨酸添加的比例存在提高迹象。

阜丰苏氨酸产能约为24万吨,去年实际使用产能只有17.6万吨,赖氨酸产能20万吨,赖氨酸生产线随着疫情与产能爬坡的结束,20H2有望开始实现满产运转。今年氨酸价格表现非常强势,新增生产线在2020年上半年已经进行投入,2021年若是没有疫情影响,氨酸的销售很大概率会出现量价齐升的情景,2019年苏氨酸与赖氨酸两者合计营业收入为17.19亿,预期今年销售可达到33.7亿,同比增长95.96%,动物营业板块预期营业收入达到64.7亿,较预期的2020年同比提升19.51%。

针对医美产业的高端氨基酸,公司供应处于最末端,但产能可以达到华熙生物水平,由于公司无法直接从事最终产品环节,在毛利率对比上两者有着很大差别。2019年公司高档氨基酸总的营业收入为8.08亿,上半年在疫情之下该业务板块营业收入为4.53亿,较同期提升15.99%,2020年预计可达到9.4亿左右,该类产品目前市场需求量不断增长,预计今年将达到11亿营业水平。

三、业绩与估值

对于2020年情况我们维持前期的判断,预计阜丰2020年H2的净利润归属依然会呈现出现下降趋势,主要是玉米的成本上涨过快,预计味精利差会继续缩窄,达不到去年的利差水平,虽然氨酸在下半年涨幅要好于味精,但其总的收入占比可能弥补不了味精的利差空间。

对于2021年业绩预期,从现有的趋势看假定玉米价格全年不在继续攀升,预计公司全年产品利差空间会得到改善,在味精销售均价达到6800元/吨的情景下,公司味精营业收入预期值为78.88亿,食品添加业务板块营业收入101.56亿;氨酸业务由于2020年新增产能爬坡告一段落,2021年可进入高速生产状态,在全年销售均价保持2017年报表水平(8500元/吨)的情景下,氨酸业务预期值可达到33.7亿,动物营业板块营业收入测算值为64.7亿。

综合其他各类业务营业收入,预期2021年阜丰集团全年营业收入可达到200亿水平,相对2020年预期收入同比提升15.18%,归母净利润预期值为12.03亿,同比提升46.1%,每股收益0.47元。估值上切换成2021年基准,由于基数提升,降低未来5年年均复合增长,由8%下降至5%,永续增长3%,对应PE为15.68倍,继续沿用净利润的50%作为自由现金流基准,对应价格为3.72元,换算成港币约4.47港元,相对前期预期水平提升28.82%。

若是玉米在下半年价格进入下降周期,从以往的历史表现看,当原材料成本不断下降,将是公司利润释放的红利期,味精的总体利差可能会得到持续改善,这对味精占比较高的阜丰集团而言,会更有优势。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $阜丰集团(00546)$ $梅花生物(SH600873)$ $华熙生物(SH688363)$