作者 @知常容鸡蛋面

前言:最近小米高位调整,有研究机构给出卖出评级,这主要是小米的AIOT,智能硬件部分被远远低估,这是个全新事物,是生态级别的机会。我们对小米充满希望,二次创业,前景无限。

本月月底小米发布了小米11系列,在定价上依然坚持了小米自身的风格,发布会上也展示了公司对技术的累计,我们看到公司对技术、性价比与产品的坚持,就如公司所言坚持技术为本、性价比为纲、做最酷的产品,小米11一经上市就受到了极大的关注。

小米11与小米10虽然在定价上具有一致性,但在消费者心理预期上我们认为是产生了较大的差别,小米10的定价可能会消费者产生怀疑,而小米11的定价反而更多的是让人感到划算,可以说小米10的培育效果非常完美,我相信再经过2年左右的深耕,小米高端会越来越顺畅,经过我们测算2020年小米国内3000元以上的中高端机型占比可能已达到20%附近,我们预期2021年国内在更高的基数下可能会达到25-30%。

今年是小米线下快速发展的一年,公司高管所发布的动态看,整个线下战略非常激进,我们预计在今年7-8月份就能完全整个线下布局,虽然我们认为线下的发展布局能打开销售渠道,补齐小米历来的短板,并且还能建立完整售后系统,但最终如此大规模的发展能否产生很好的经济协同效应还需进一步观察,从过往的表现看,小米之家的经济效益值得肯定的。

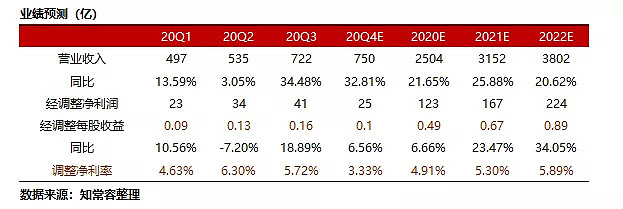

经过12月的数据整理后,我们维持前期的预期与估值,2020年营业收入为2504亿,同比增长21.65%,全年实现经调整净利润120-130亿之间,中性取值123亿,同比增长6.6%,主要是预期四季度公司研发费用会大幅度增长,全年研发保持百亿级别,每股收益由于定增影响被动拉低至0.49元。

在10%的折现率下,预期未来5年年均复合增长20%,永续增长5%,给予PE为37.7倍,以2020年的基准测算对应价格为18.47元,换算汇率后对应约22.17港元,估值存在很大的主观性,仅做参考锚定。假如我们把5年增长调高到25%,永续折现率调低到9%,估值会上升一大截,所以,估值只是一个预测,一个锚,谨慎使用。

一、月度手机销量表现

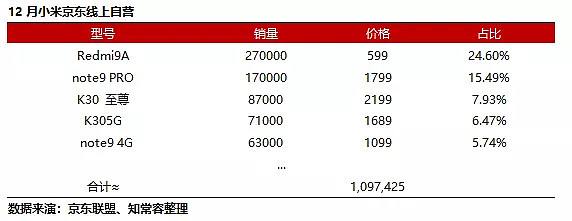

本月我们统计了京东小米自营12月线上销售数据,大致测算约为109万部,环比11月下降43.06%,由于11月有双十一影响,最终在差距上表现非常明显,12月公司产品还面临着较大的缺货影响,较大部分产品一直供应不上,即便如此,我们认为接近110万销量依然是很不错的成绩。

根据信通院数据,前1-11月全国智能手机累计出货量同比下降21.1%,该跌幅较1-10月数据回升0.4个百分点,而1-9月全国出货量下降幅度为20.7%。虽然暂时没有12月份数据,但结合信通院指引,预期全国大盘在四季度整体销量仍处于萎靡状态,而小米京东线上销售相对自身以往的表现而言,还是处于进步状态,我们大致预期四季度小米国内市场占有率有望一步出现提升,预期值≥13%。

从京东小米自营店出货量结构上看,12月中低端机型占据主流,相对其他月整体均价有着明显的降低,红米系列本月销量约98万台,占据89%的份额,Redma9A连续两月占据榜首,小米10在11月进行大规模销售后,进入12月基本处于清库存状态,新发售Note9系列开始逐步取代Note8系列,发售13天破百万,有望继续延续Note8的战绩。

从10-12月京东线上销售表现看,四季度单均价环比三季度单均价格下滑约9%,前期我们认为不排除四季度单均价会出现提升,根据国内的情况看目前四季度出现回升的概率偏小,出货量结构占比上中高端机型出现了明显下降,但我们依然认为四季度单均价大概率不会跌破千元关口,预期值为1010元。

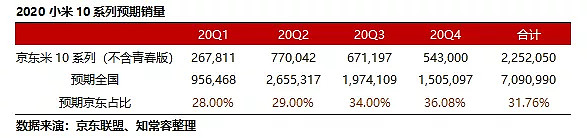

2020年是小米走向高端化的初始之年,我们根据统计情况大致测算出小米10系列国内销量约为700万,加上海外出货量整个周期可能已达到800+水平,三季度报告中,公司给出了前10月3000元与300欧的手机出货量超过800万,在剔除K30系列后,小米10前10月可能已经达到650万左右,经过11-12月的销量后,预期数值会达到800万左右。

小米10系列整个生命周期是非常成功的一部产品,它的成功给小米高端化铺设了很好的道路,我们犹记得小米第一次公布3999的起售价时,市场怀疑声音非常大,谁会用3999去购买小米,最终小米成功用产品证明了自己,此次小米11再度以同样的价格发布,消费者心理预期在被慢慢的改造,这种潜在的影响对小米高端化非常有益。

从京东线上自营销售数据看,小米11截止1月5日销售量约为24万部,若是按照33%的比例去换算,全渠道销售量可能已经达到70万部,其火爆程度远高于小米10初期。我们在线下了解时,部分小米之家第二批的预定量已经被预定告罄,第三批还需要进一步等待,当前线上与线下渠道基本处于缺货状态,我们预计首月破百万的概率非常大。

今年小米开始大力发展线下渠道,推进速度十分迅速,几乎以每周平均开店近百家速度在推进,可能在今年7-8月左右,就能完成全国县级渠道的铺设。小米11的畅销对线下人气带动与经销商的信心会产生很好的带动作用,小米11对线下铺货已经有了一定倾斜性,当国内的线下短板被补齐时,对小米影响不仅在于扩充了线下销售渠道,更是铺设了系统性售后服务点,这对销售大品类的IOT产品会有实质性影响,小米电商的销售运输体系也能借机完善,小米门店GO的销售模式还可能进一步成长。

二、国内与全球销量

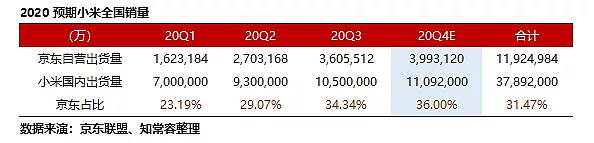

根据过往的几个季度京东自营所占比例,我们测算四季度小米国内销量,此次由于双十一与双十二影响,给予京东自然更高的线上占比,大致测算出四季度销量约为1109万部,环比三季度提升5.6%,同比19Q4上涨36.91%,大概率会继续成为逆市上涨的厂商。

三季度Canayls数据显示小米国内市场占有率为12.6%,进入四季度从信通院披露情况看,国内大盘整体销量下降幅度还处于扩大状态,由此我们推动小米国内四季度市场占有率很大概率会进一步出现提升,预期值会达到13-13.5%左右,成为节节攀升的唯一代表。

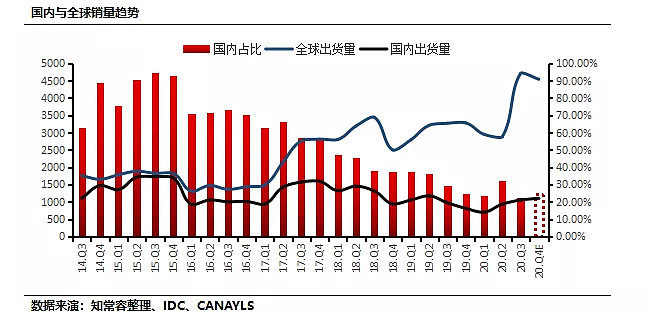

在全球出货量上,我们根据IDC发布的印度10月销售情况,可以看到10月印度出货量情况非常不错,10月同比增幅达到37.9%,可能是全球手机大盘最主要的增长地区,小米在10月出货量达到550万台,同比增幅为38.1%,市占率24.8%继续领先于其他厂商。三季度印度市场总的销量已经同比回升,而10月份表现继续加强,我们有理由相信印度市场已经恢复正常。

在一个相对保守的情况,我们假定11-12月印度总的手机销量与去年同期持平,即不增长也不下降,小米与各大厂商增幅均与大盘持平。此时小米印度四季度同比增长为12.7%(38.1%/3),大致测算出小米印度四季度总销量为1217万部,环比三季度下降7%左右。我们测算方式比较保守,印度当前完全属于增量市场,下跌的概率远小于上涨的概率,如果11-12月小米印度出货量保持15%左右增幅,四季度小米销量就会超越三季度度,继续创下印度出货量的历史新高。

除印度外的海外地区在三季度销售增幅达到了125.96%,进入四季度虽然欧洲地区疫情再度爆发,但从以往的几个季度看,对手机销售情况并有太大的影响,四季度欧洲地区圣诞也属于重要节日,非洲、中东、拉美等地也未见比三季度更坏的情况,除印度外的海外市场,小米已经连续两个季度保持超速增长,在没有大的变化之前,陡然急剧下降的概率非常低,综合考虑因此我们给予这部分地区四季度中性预期,约为三季度一半保持60%左右,大致测算的销量为2224万部。

综合测算后,小米四季度全球销量约为4550万部,环比三季度下降-3%左右,同比去年上涨约38%,国内市场占有率约为24%左右,较三季度提升出现提升,全年手机销量将达到约1.5亿部,同比增幅约20%。我们测算具有很大主观性,仅作为参考锚定使用,印度情况可能会好于我们预期,海外其他地区在疫情再次爆发下,也可能坏于我们预期。

三、组织结构变动

本月小米集团再次对组织结构进行梳理,12月已经连续调整了两次,月初是对上层组织框架进行调整,月底是对业务组织部门进行重塑,新设的软件与体验部具有更强的组织能力,原先被拆散的部分此次再度被重塑。在11月20日小米从手机部分离出可穿戴部,提高可穿戴设备的自主性。

在过去两年小米组织基本每隔10个月左右就会有一次变动,变动频次远高于其他企业,整个集团保持着高度的活跃性,我们也可以认为集团的组织框架在不断去符合公司的发展方向,小米的近几年的发展确实非常的快速,与成熟的大企业相比还处于快速奔跑中。

从三季度的公司报表看,手机业务发展的非常迅速,今年可谓是越战越勇,但IOT与互联网在三季度总体表现的并不是太亮眼,公司提出的手机*AIOT战略是显著的提高了产品之间的互联属性,在技术已经展示了“一指连”“MIUI+”新设的可穿戴部与升级的智能制造部可能会贯穿整个IOT的产业,赋予IOT类产品更强的产品属性。

在互联网方面,重塑了以往被拆开的部门,让使用MIUI系统的硬件设备端重新合并,同时让移动、商业、广告进行整合,我们暂时无法判断这样重新的组合能否让小米生态更完善,但从以往的表现看,公司在不断的变革中发展的越来越好,在战略的规划与布局上已经多次表现出前瞻性,我们也期望此次的重塑能使公司互联网商业化走的更好。

公司对业务部门的改制,与我们对在报表上所看到的不足是天然的吻合,从大量优秀企业的发展历史中如美的、腾讯、阿里等,整个组织结构的变更每一阶段每一次的调整都会使组织更适应业务发展需求,不断走出原有的圈子,不断提升运行效率,如果小米还是以前那个效率强悍的企业,我们可能在2021年下半年就能见到的成效。

四、估值

关于估值需要说明一下,我们知常容有三位同事跟踪小米,每人的估值标准都略有差异,估值具有很强的主观性,因人而异。在9月初我们出过一篇《小米,不止眼前的美餐,还有诗与远方的田野》那时小米时隔两年回到发行价,当时我们认为6000亿港元左右的市值并不算太高,达到8000亿港元或许会是相对不错的价格。

目前小米业务的发展显然快于我们当初预计,但估值上也高于我们当初,我们重申以往的观点,虽然现有价格存在一定业绩透支,但不算太严重,希望因观看我们文章而关注小米的读者,能够大概清楚目前处于的位置,小米未来的潜力很大,目前还处于高速成长期,但过程可能会有所波折。

关于2020年业绩维持前期观点,2020年营业收入为2504亿,同比增长21.65%,其中第四季度实现营业收入750亿,同比增长32.81%,全年实现经调整净利润120-130亿之间,中性取值123亿,同比增长6.6%,主要是预期四季度公司研发费用会大幅度增长,全年保持百亿级别,第四季度经调整净利润25亿,同比增长6.56%,全年每股收益受定增影响被动拉低至0.49元。

在10%的折现率下,预期未来5年年均复合增长20%,永续增长5%,给予PE为37.7倍,以2020年的基准测算对应价格为18.47元,换算汇率后对应约22.17港元。

最后感谢 @假想智慧生物 为我们提供的线上销量数据校对

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

推荐阅读

@今日话题 @雪球私募 @徒步三萬里 $小米集团-W(01810)$ $腾讯控股(00700)$ $京东集团-SW(09618)$