作者:@知常容小王

司马迁《史记·货殖列传》中有句“贵出如粪土,贱取如珠玉”,当货物便宜到一定程度就要像珠宝一样买进它。

市场中有两类基金,一种为开放式基金,另一种为封闭式基金,两者虽然都是基金,但在运作方式上却有所不同。封闭式基金有其自身特点,存续期较长,流动性不足,持有人退出不算便利,投资获取收益的时间存在不确定性,因此大部分情况下挂牌交易的封闭式基金都会存在折价。(折价:市场价格<基金净值)

近两年市场比较火爆的几款基金,战略配售基金与兴全合宜,两者封闭期相对较短,只有2-3年,都已实现挂牌交易,在封闭期间场内挂牌交易价格均低于场外基金净值。

影响场内与场外折价率因素:一是市场供需,这部分与股票交易类似,二是基金自身持仓标的风险权重。在5只战略配售基金中,嘉实战略配售持有股票资产总体仓位最低,折价率也因此最低,同类型易方达配售股票资产高于嘉实,其折价也会更高。兴全合宜持有股票风险仓位最多,折价率也就大于战略配售。兴全合宜2020/01月就会完成封闭转为开放式,折价率理论上随着时间靠近,差距会越小,假若兴全不是2020/01转为开放式,其折价率会比战略配售基金表现的更大。

上述三只基金并非传统意义上封闭式基金,但在封闭期挂牌交易所形成的价格差与传统封闭式基金挂牌交易类似。传统意义上封闭式基金最少为5年,达到封闭期后可以继续申请封闭,时间越长对投资者不确定收益就会越大,在折价率上会更高,一般出现折旧率达到30-40%属于常见事情。目前A股证券市场这类基金已经绝迹,更多的基金采取开放式与中短期封闭+开放式。

招商局中国基金(00133)就属于这样一个快绝迹的封闭式基金品种,当然它也不是在A沪深挂牌交易,而是在港交所挂牌。其折价程度低到让人产生怀疑。2019/09/30公司公布每股净资产4.225美元(33.15港元),而当前交易总市值为14.6亿,交易价格为9.6港元,折价率为71.04%,相当于3折大甩卖。为什么会出现如此大的折扣?我们首先看一下公司持有的资产。2019年9月30日公司公布的资产明细中,主要资产分为五类:

第一类,金融服务资产

金融类资产占公司总资产62.33%,其中招商银行为最大比例,按照目前最新价格计算招商银行账面值已经达到20.76亿,单就招商银行市场公允价格已经超过其挂牌总市值。招商银行作为最具活力的城商银行,历来发展十分稳健,市场流动性也非常足够,资产质量十分优秀。上半年获得招商银行5188万人民币分利。

第二大资产为中诚信托,上半年净利润为3.83亿,从该公司官网查询2018-2017年净利润分别为11亿、13亿,盈利能力虽然有所下滑,利润获取能力依然较强。在中诚主要布局的方向中,国都证券、嘉实基金、国都期货、信托业保障基金为其重要资产。

上半年招商局基金获得中诚214万美元红利。国都证券为新三板上市企业市值为99.7亿,新三板企业交易活跃程度不高,价值评估缺乏可信度。我们参考今年一起收购事件,中信证券收购广州证券所支付价格为134.6亿,国都证券所在地经济基础高于广州,营业部布局完善程度也高于广州证券,在盈利方面广州证券为亏损,而国都半年度披露盈利4.36亿,对比A股证券行业上市公司,也具有一定竞争优势。我们按照134.6亿收购价值计算,中诚持有国都13.33%权益,相应估值为17.94亿。2018年剔除货币与理财基金,嘉实基金总资产规模高于广发基金,2019年11月1日康美药业转让9.46%股份,转让价格不超过13.9亿,目前已经通过审核,按照价格为13.9亿计算,广发基金估值为146.93亿。

则嘉实基金估值也可以保持相应估值,中诚持有嘉实40%股份,为第一大股东,相应估值为58.77亿。两者合计76.71亿,信托业保障基金与各类资产加牌照做价40亿,中诚信托估值116.71亿,约等于14.6倍PE,低于招商局基金给出的25.22亿美元(折合人民币176.5亿)估值。非上市公司缺乏明确的估值市场价格标准,变现退出难度较高,我们取相对保守估值水平。

中建投租赁在2017年5月申报IPO,当前依然处于审核状态,从2017年申报数据看,2017年一季度净利润为0.94亿,按照目前所披露的信息看,预计2019年全年净利润在5亿左右,A股中同类型江苏租赁当前PE为11倍,中建投租赁估值约在55亿左右,招商句基金持有6.46%,持有估值在3.82亿,高于账面价值0.28亿美元(折合1.96亿人民币)。

中国再保险为香港上市企业,账面估值直接来自于市场报价,与当前最新报价价值相差无几,动态PE为10.4倍,和A股上市保险企业处于相同区间,交易活跃程度尚可。上半年获得再保险分红213万港元。

第二类,文化传媒及消费

华人文化产业股权投资中心规模为20亿,金融服务分类中华人文化投资管理是其管理人,公司预计投资2亿人民币,实际投资1.59亿,在招商局基金半年度披露中已经收回投资2.01亿人民币。华人文化投资基金存续期为10年,2019/12/29为结束期,若退出完成账面价值无限等于货币资金,价值程度较高。

NBA China, L.P.是负责国内NBA转播、广告、赞助等所有业务的企业,招商局基金于2017年已经收回投入资金2300万美元,目前人仍持有1%合伙权益,NBA作为最成熟的篮球职业联赛,市场认同度极高,股权价值稳定性良好,上半年取得144万美元红利。东方明珠为上海上市公司,目前市值300亿,交易活跃程度高可以随时变现,账面价值为公允价值,上半年取得红利130万人民币。

荣宝斋主要从事文化用品、工艺品、字画等,公司为中华老字号,存在改制上市的准备,招商局基金借款3亿元人民币给荣宝斋,期限5年,并约定在合适时期可以转换成相应股权,从荣宝斋发展历史看赖账的可能性较低,即使上市不成功,也能以收回借款方式退出,比完全股权投资风险更低。参与青海湖旅游集团方式和荣宝斋类似,都是以借款形式镶嵌特定时期转股权力,且已经收回大部分借款,但依然留有最高2亿入股权力。

第三类,咨询科技

金源电气三板上市公司,在半年度业绩披露中,公司表现为亏损,在三板交易市场无成交量,账面价值缺乏参考性,该笔投资退出存在一定难度,前景不明。

安徽科讯创业基金规模6.02亿人民币,2015年12月成立,存续期为7-9年,公司承诺计划投资9000万人民币,目前已经投入7650万(折合1134美元),截至2019/06收回投资1976万人民币。该基金所投因赛集团(300781)已于2019/06/06登入创业板,后续仍有2个项目进行上市申报,,基金运作情况尚可。

科大讯飞为深圳上市公司,交易活跃程度极高,退出易于实现,三季度公司净利润同比增长70.51%,在人工智能方面具有领先优势,市场前景广阔,公允价值变动形成的账面值恒等于货币资金。中科寒武纪为独角兽企业,当前市场估值超过100亿,众多知名企业入股,芯片设计能力处于行业领先,未来上市概率较高。寒武纪、科讯创业、科大讯飞都属于公司在人工智能方面投资,所投企业比较优秀,股权价值认可程度较高。

小马智行是一家成立于美国硅谷的中国企业,属于智能驾驶领域,所开发智能驾驶系统已经在北京、广州、加州等城市测试,潜力值值得期待。以上为招商局基金主要投资,大部分一级市场股权投资都是通过全资子公司-深圳市天正投资有限公司来进行,经过介绍之后我们再次回到招商局基金市场价格问题。结合前面我们所提到的战略配售基金与兴全合宜,在挂牌上市交易中,虽然都存在折价,但折价幅度都处于5%以内,原因在于封闭期相对较短,距离封闭期越近,基金净值就越趋于现金。

而招商局基金没有具体时间背书,招商局基金与其他传统封闭式基金最大不同在于,它属于永久封闭类型,正因如此造就了一种让人觉得投资难以变现的感觉,其次1.8%左右的管理费用也略微偏高,加上部分一级市场股权投资,估值衡量标准难道高,更有港股市场估值更为严谨等相关因素导致折价过大。那目前折价70%的招商局基金是否有投资价值?我们认为是存在,理由如下:

一,上市企业流通类资产

从招商局基金所持有上市企业资产看(不包含三板企业),最大资产为招商银行,而招行在银行业风险控制极为优秀,成长性具有很长的历史的验证,股权价值极高,招商局基金所有持有的招行股份20.76亿,而该基金总市值折合人民币只有13亿。即使现在招行下跌20-30%,基金大额转让给出一定折价,股票价值与和基金市值相等,而其他合计3.29亿上市公司股票等于白送,打个折也有2亿,基金账面还留有4451万美元(3.21亿人民币)现金。这些硬通货资产相加总额为27.26亿,招商局基金持有的不是小盘股或是流动性不强的股票,都是易于交易的股票,在市场交易活动程度高以及公允定价充分的情况下,账面公允价值即无限接近现金。我们只计算这部分资产招商局基金即存在很大空间。

二,非上市企业股权

这部分资产变现难度较高,也是难以估值的地方,账面价值与真实市场价值难以有定性标准。在我们测算中尽量去匹配与之相识的收购事件去衡量,金融资产有其特殊性,不愁没有收购方。这些非上市股权资产中也能发现部分资产质地是很好的,当然也存在部分资产缺乏相应的价值,我们打包来看这部分股权资产也可以等于目前市场市值。这其中借款与即将到期的华人文化退出基金都接近5亿现金,NBA China每年一百多万美元分红,也是极为优质资产。

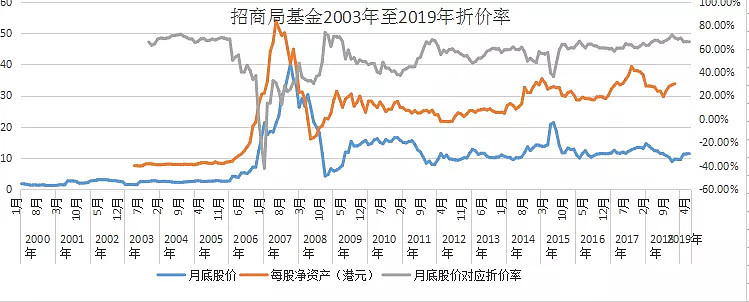

三、历史的估值统计

从2003年-2019年统计中,招商局基金最大的折价率为80%左右,最高的溢价接近50%,2015年牛市期间折价为30%左右,与股市总体走势存在一定关联,当前70%左右的折价率,已经接近历史低洼区域,吸引力非常不错,下方安全基础极其扎实,并且基金历年分红也在5%-10%区间内,从资产配置角度出发,当前性价比极其之高。

总结:

在以往A股市场传统类封闭式基金尚未退出市场时,折价也是常见事情,但纵使封闭式基金折价有其逻辑性,像招商局基金这样折价达到70%左右的依然属于极少。出色的股息率与优质的股份资产搭配,在风险上比大多数开放式基金还要低。对于招商局基金可能回到2006年50%左右溢价比较难,但达到30-40%折价区间的概率还是很大,在我们十多年的统计中,摆钟定律总是一次又一次的上演,会迟到却不会缺席。