作者:@知常容小王

2019 年前三季度公司实现营业收入25.77 亿元,同比增长 4.21%,归母净利润3.32 亿元,同比减少10.88%,扣非归母净利润3.00 亿元,同比减少16.27%;考虑到三季度额外计提7000多万坏账损失,第三季度单季度的利润实际是同比增长20%左右,也许我们等待已久的曙光终于出现?公司自从股权转移,民企转国企,各种内忧外患,公司不断努力,砥砺前行,终于看到曙光初现。

一、营收与利润

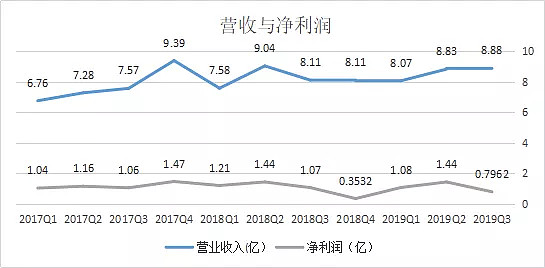

单三季度营业收入对比以往营业水平看,处于近一年最高峰值处,同比增速幅度达到9.42%,在数据上也呈现出好转迹象,Q2、Q3连续两个季度保持8.8亿左右水平,已经具有初步的稳定性,预计四季度同比继续维持增长属于大概率事件,明年营收季度均值,则有很大可能稳定在9亿以上水平。

净利润趋势看,整体走势相对平稳,其中2018Q4与2019Q3波动相对异常,主要原因在于计提了减值损失,加回各自减值损失波动情况将会趋于稳定,在数据中我们也可以看出公司近两年净利润没有特别大的突破。

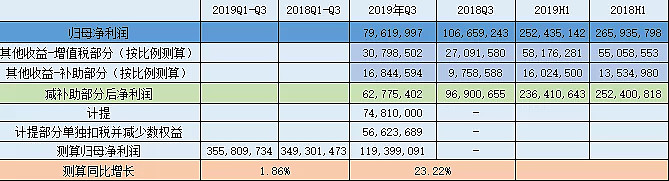

今年单三季度在我们测算中,剔除其他收益中除增值税外收益,加回目前股权计提损失金额,真实利润情况对比去年表现出明显好转,测算归母净利润增幅为23.22%,前三季度测算利润增长1.86%。虽然数据暂时还不具有很强的连续性,但参考价值依然存在。

关于公司减值部分,也是未来存在隐患地方,在半年度报告中,部分收购而来的子公司业务表现并不是很好,其中湖北天银问题颇多,半年度报告中显示亏损,在账面上还留有5426万商誉,不排除未来会对其进行减值。

2019年前三季度销售毛利率为36.54%,同比增加1.87%,营业收入增长4.21%,营业成本增长1.24%;单三季度营收同比增长9.42%,营业成本增长3.72%,企业经营效率出现一定提升。

主要原因有:1.从商业模式看,公司属于高固定成本经营,在规模达到一定比例时,营业成本将得到降低。2.在营收结构端,工业废物处理占比对比以往出现提高,该业务板块毛利率对比其他业务板块毛利率较高,从而提高了总体毛利率。工业废物处理营业收入从2017-2019中报披露数据看,分别为5.26、6.06、7.97亿,今年中报表现出了加快上升趋势;工业废物资源化分别为5.26、6.55、5.66亿,给公司营业收入带来了不利影响。从三季度数据以及我们与公司沟通情况看,工业废物处理增长情况良好,为单三季度营业收入增长做了主要贡献。从市场导向看,工业废物处理需求强劲技术门槛也偏高,这是目前公司增长最快业务板块,毛利率也远高于其他业务板块。在当前公司拥有的资质统计,工业废物无害化接近110万吨,高于资源化80多万吨,营业收入占比明年有望达到50%以上,销售毛利率还存在增长空间。

二、费用

三费统计中,前三季度三费同比增长12.53%,高于营业收入增长水平。在详细分类中,销售费用同比增长30.4%,管理费用同比增长0.83%,财务费用同比增长32.49%。

销售费用增长一季度报表中已有明显痕迹,我们前期文章也指出,提升销售费用若是能提高营收水平,是有必要的支出,原因在于公司目前产能利用率总体而言依然不高,投入打开市场在经济效益上会更好,从目前已有的总体数据看,这部分投入已有部分成效。在环比数据中Q3销售费用环比Q2增长33.73%,营收环比增幅为0.49%,在单三季度体现中并不太好,因此后续仍然需要进一步观察,费用投入与产出对比。

管理费用总体增长幅度小于营业收入水平。公司在中报提出强控管理费用,此次三季度报表所体现的与管理层所表达的基本吻合,Q3管理费用环比Q2降低-6.46%。在折旧费用增多的前提下,实现管理费用微增涨,控费效果有所提高。财务费用同比增长幅度依然较高,环比增长幅度出现缩窄。

有息负债合计中,前三季度同比下降-7.02%,暂时我们无法判断公司有息负债是否能确定性开始降低,从现有中报披露在建工程进度看,未来资本开支会出现减少,加上现金流好转,预计逐步降低有息负债率概率较大。结合货币资金金额看,前三季度账面资金对比去年同比增长10.62%,加回贷款账面资金,同比下滑-6.49%,对比有息负债降幅,账面资金净额略有增长,也可以侧面认证企业现金流出现好转。我们统计时间为公司建设高峰期,在环保行业能维持目前资金运转水平,在行业中具有一定的优势。

有息负债同比下降-7.02%,财务费用同比上升32.49%。负债降而财务费用升,原因在于公司财务费用不单只是账面有息负债利息支出,还包括在建工程利息资本化转固之后所带来的财务费用。也就是在符合一定条件下部分工程初始建设期,借款费用不做财务费用处理,资本化计入在建工程资本中,由在建工程转为固定资产后,计入折旧费用,目前的财务费账面金额虽然增长,但实质支出并没有账面金额大。

从总体的债务结构规模看,短期借款与一年内到期负债合计21.25亿,短期内财务压力依然较大,在未有股权融资方案推出时,财务费用仍将维持较大支出。

三、资产

三季度报中,公司应收账款为7.93亿,同比增长10.99%,高于营收增长幅度,对比2018年年报数据,增长幅度为14.83%,从近二个季度增长幅度看,二季度环比增长幅度为7.29%,三季度环比增长幅度为5.25%,环比增速虽然出现缩窄,但同营业收入环比增速看,应收账款环比增速还是高于营业收入增速,从公司目前经营环境出发,在产能利用率不算高的情况下,扩大信用周期不完全只有坏处,困难时期扩大周期能更好的抓住客户资源,稳定生产环节。应付账款与应付票据三季度为7.58亿,同比增长2.89%,低于应收账款增速,对比2018年年报数据,增长幅度为6.98%,从应收款与应付款各自数值变化看,公司对上游供应商拥有一定议价能力,在增速上虽然不及应收款,但也能同比保持提升,有效的减少运营资金消耗。对比货币资金下降比例看,在偿还债务与应收款增幅同时消耗下,能保持账面金额净额增长,再一次证明造血能力呈现出现好转迹象。

固定资产Q1--Q3分别为22.23亿、23.76亿、26.29亿,在建工程14.36亿、15.53亿、14.21亿。单三季度在建工程转固金额明显增多,从半年度披露在建工程进度与三季度所披露的在建金额,预计四季度或2020年一季度转固金额将继续保持增长。我们统计了公司低于70%以下主要在建工程(按中报数据统计),分为两段统计,第一段为资金主要投入在建方向,第二段工程进度基本处于停滞状态。在第一段工程进度中剩余投入金额5.76亿,加上部分70%以上工程以及零星维护工程,2020建设开支预计将在6-7个亿左右,对比2018、2019年将呈现逐步降低趋势。

转固之后产能扩大能否带来营业收入的转变,从过去一年的变化看,没有显示出特别明显的贡献,但从营收结构变化看,近几年工业废物处理增长情况良好,结构端出现了优化。当前在销售费用投入增加中,我们期待公司能带动更多的产能释放。资源化业务受铜价影响以及硫酸铜作为饲料添加剂在今年表现不佳,从当前市场养殖企业所披露的计划看,明年下半年出栏量可能逐步出现释放,饲料需求或出现好转,希望彼时能带动公司资源化业务回升。

四、现金流

经营活动产生的现金流是我们关注的一个重点,高额负债的企业缺乏造血能力就存在很大的经营风险。前三季度公司经营活动产生的现金流量净额为8.81亿,同比增长63.28%。我们减去贷款影响前三季度经营活动现金流净额为7.18亿,去年同期加回去年贷款影响经营活动现金流净额为6.64亿,同比增长8.13%,略低于加回计提股权转让损失后净利润同比增长幅度。

构建资本开支前三季度5.03亿,单三季度构建资本支出2.03亿。而从经营活动现金流看,剔除相关贷款影响后单三季度经营现金流金额为2.46亿,已经能完成覆盖公司资本开支。半年度报告中公司已经形成正向自由现金流,虽然三季度没有折旧摊销金额,但从三季度各项数据中,可以大致推测出公司自有现金流也处于正流入状态,自有现金流已经具有连续性。公司各项建设开支能够通过自身运营得到解决,对借款建设需求已有所缓解,这一点也能支撑未来出现降低有息负债的概率,财务风险也会有所降低。

五、预测

结合三季度公司财报数据以及各项费用的预期,预计全年营业收入34.87亿,同比增长6.19%,归母净利润4.52亿,同比增长10.71%,每股收益0.52元,对应目前PE18.58倍。2020年单季均值9.35亿,全年营收37.4亿,同比提升7.26%,净利率15%,净利润5.61亿,同比提升24.12%,对于PE14.97倍。

总结

综合看三季度报总体还是呈现出好转迹象,核心净利润对比以往也有改善,现金流在剔除相关影响之后,依然呈现出现正增长,这是公司连续几个季度出现正增长,可以初步判断出公司资金运转有所改变,三季度有息负债率出现降低,明年还有可能继续去降低。目前公司毛利率为36.54%,高于去年同期34.67%,从半年报可以推测出三季度工业废物处理板块营业增速也处于增长中,营业构成对比去年是存在改变。同时公司不足之处也比较明显,产能利用率缺乏大幅度好转迹象,三费表现也偏高,销售费用增长速度高于营业收入增速,投入产出比有待进一步提高,在半年度数据中,可以发现不少子公司经营状况并不是很好,不排除未来再次出现减值风险,公司当前也在进行瘦身运动,在优化内部结构方面还需要一定时间消化。

风险因素:产能提升不及预期 市场竞争加大