作者:@知常容小高

前言

股价描述:9月25日,海康威视收盘价为33.06人民币,下跌3%。9月最高价35.18,最低价约为31.5(9月2日)。

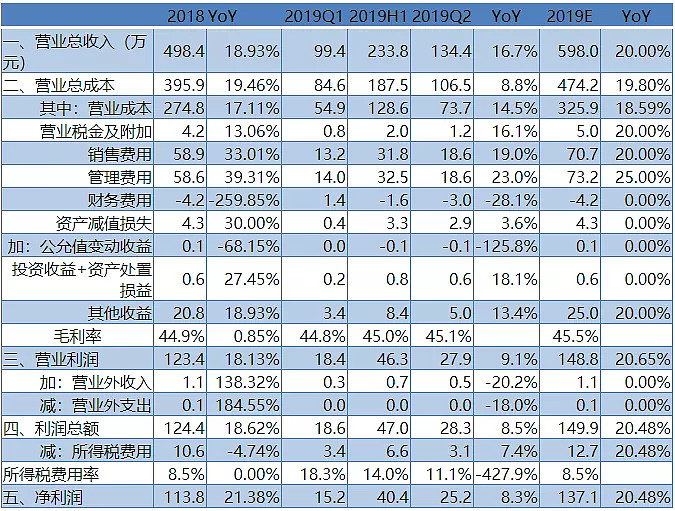

海康继8月底披露中报,收入同比增长14%,净利润同比微增1.7%,知常容此前已就半年报分享了我们的见解(链接:)。在处于智能化、拓展边界的安防行业变化之快,只能用瞬息万变来形容。我们基于对海康及其行业的最新认识,预期2019年海康收入增速进一步回升至20%至598亿人民币,净利润增速维持20%,约为137亿,对应现价PE约为22倍。

瞬息万变的行业其一:安防行业8月披露招标数据减少、中标数据上升,分包趋势明显。

8月份,国内传统安防行业的招投标数据呈现分化现象。传统安防行业的主要需求来自政府采购,据中信研报显示的政府公开披露数据,8月安防招标数据同比下滑38%,其中政府交通类项目数同比减少42%,金额同比减少46%,公安类项目数同比减少31%,金额同比减少35%。新开标数量同比大减,主要因为去年亿元雪亮工程集中在8月开标,导致去年8月基数过大。

8月安防业中标数项目数和中标金额分别同比增长15%和9%,维持平均增速。其中主要来自公安类项目的增长,交通类中标数和中标金额均出现下降。

去年和前年披露的雪亮工程、平安项目动辄上亿,月份招标数据波动较大。今年开始政府端项目增长以稳健为主。从我们跟踪的另一家公司——首都信息的中标趋势来看,今年政府项目的分包趋势更为明显,大包大揽式的项目大幅减少,千万级项目多分拆为3个包以上招标。预期今后分包趋势将持续,政府类项目招投标数据区域平稳增长。

瞬息万变的行业其二:竞争对手方面,跨界入场企业持续增加,传统企业集中度提高。继阿里腾讯和华为之后,8月百度也通过发布AI开放平台,为监控摄像头提供烟雾识别、陌生人识别、工地着装规范识别等AI功能,正式入局智能监控行业。

传统的竞争对手方面,浙江大华发布的半年报显示上半年净利润同比增长14.5%,其中Q2同比增长17%,三季报业绩指引区间10%~25%,大华去年下半年并未实施收缩计划。

苏州科达上半年实现营业收入约10.8亿,同比增加10%,但归母净利润仅0.11亿,同比下降88%。英飞拓半年收入实现增长21%下,业绩发生亏损。

瞬息万变的行业其三:芯片算法的日异月殊。短短一年时间,智能视频芯片的竞争就完成了从国内替代,到国内厂商你追我赶,白热化竞争的阶段。算法也从抢人才到“人不值钱”的阶段。相对地,芯片外的上游硬件厂商地位稳固。

芯片和算法方面,芯片正在快速迭代,其性价比依然是AI落地的主要瓶颈。据海康交流所知,目前监控所用AI芯片约为10~20美金,但由于海思、地平线、寒武纪的加入,芯片的迭代和降价在快速进行,海思全年的芯片3559,现在降价幅度已超过一半(70%),芯片的性能也在快速提升。预期在芯片成本下降到10美元下会明显释放市场需求。

相对芯片成本,算法的人工成本也在明显下降。据海康介绍,基于已有视频数据和开放平台,算法能快速成型,完成部署,其中人力消耗较小。AI落地的普遍性问题,对海康而言依然处在智能化的硬件成本。根据目前芯片价格下降和迭代的速度来看,2020~2021年将是智能化应用全面释放的阶段。

芯片外的上游硬件企业较为稳定,基本跟随海康大华步伐。宇通光学于9月25日上市,其业务为监控镜头的生产销售,据招股书显示,2018年上半年收入4.28亿,净利润鱼尾0.36亿。海康作为其客户占其营收比为28%(大华占其34%)。招股书显示公司近几年增长较为稳定,和海康大华的增速高度重合。

同样是镜头大厂的联合光电上半年收入同比增加10%至5.31亿,净利润下滑15%至0.27亿,公司称主要是Q2加大研发力度所致。

国产CMOS巨头的富瀚微上半年收入同比增加7%,净利减少3%,8月推出低成本的新cmos方案。

公司端信息,上月新产品依旧层出不穷,本月除新的监控设备产品外,渠道的可视化烟雾探测器(新类型产品渠道化)、微服务器( iVMS系列等)、移动便携式智能布控球(iDS-MCD201等),出入口产品、单兵手持产品(DS-MDT001等)以及消费者级硬盘(T100 F)等产品类别,都有对应的新品推出。

9月华金证券研报给予海康2019~2021年净利润复合增长率约为19%,对应2019年每股收益约为1.44元。上月国元证券、国盛证券发布海康首次调研报告,给予买入评级,东北证券研报给予增持评级。今年海康已获千家机构调研,本月至今调研机构数量44家。

本月海康发布公告4份。除投资者问答记录以外,分别公告2016年限制性股票回购注销情况,以及龚虹嘉股份质押情况(3700万股,占其持有的约3%)。

对于海康的估值,首先我们维持对今年收入同比增长20%至约598亿、净利润同比增长20%至约137亿的预测,对应约每股34元的现价,PE约为23倍。对未来五年海康业绩的CARG预计为20%,永续约为3%,对应自由现金流估值PE约为30倍,我们对海康未来长期看好,在急骤变化的行业中依旧保有优势。

泛安防时代,海康发展前景的确定性越发明显。

要应对安防这种变化迅速的环境(国内),能否依靠“不变”应万变?遗憾的是,历史上这么做的安防外企都退出了。从海康的发展历史来看,它选择了以变应变,从小公司到跨国企业,贯彻至今。

海康和大华成功的历史就是业务上应变能力的体现——你要什么,我给你什么,哪怕我只生产摄像头、需要集成其他十几家厂商的产品也没问题。是采购、销售和研发等部门贴合客户的碎片化、定制化需求的能力,造就了今天的安防巨头。

时至今日,海康光是在售产品型号就上万种,每月新产品层出不穷——依然在修炼应变功力。随泛安防的进一步渗透,未来行业的碎片化程度更甚,智能化产品落地需要更为深入和定制化能力。

除了硬件的快速交付和迭代要求,行业智能化趋势也对公司提出了新的要求——软件和算法同样也需要快速的交付和迭代。智能化时代,视频算法因应场景而生,监狱、交通、车站需要因地制宜配套不同的算法,准确率才足够实用。

作为曾经的硬件厂商,海康还要成为大数据服务商,推出了AICloud平台。新算法得益于平台上已有的大量视频数据和算法资源,能快速成型,让软件得以跟上硬件产品的脚步。

公司的软硬件产品都能快速迭代和交付,两者能力结合,以应对安防——Aiot市场。海康那看似难懂的“以视频为核心的智能物联网解决方案和大数据提供商”,一下子就简单起来。

关于老生常谈的华为话题,我们也因应上一篇跟踪报告,再更新对华为安防的观点。

第一,从华为角度来看,逾6000亿收入,对应员工18.8万人(2018年底),人均销售额逾300万人民币,而海康人均销售额仅约140万人民币左右。华为在安防行业,海思芯片在产品和企业效率上具有极强优势,但在监控落地解决方案上,安防行业无法承受华为的人均产出,业务直接向下游延伸,将舍本逐末。

第二,基于华为芯片技术端的强大优势,华为上月推出的昇腾+鲲鹏芯片,以及应用了该芯片的业界最高性能监控产品“holosens”。从策略上来看近,华为为解决安防行业人均产出低的问题,依旧追求以软件定义方式+高性能产品解决碎片化问题。从历史上看,走了安防外企的老路。

以上两点都基于安防市场依然呈现碎片化特征的前提之下,碎片化不成立,华为安防的逻辑就很有可能成立。但目前来看,随着行业泛安防化,安防以外的应用层出不穷,反而进一步加剧了行业碎片化的程度。

今年监控行业B端业务需求增加,主要在垃圾分类、明厨亮灶、高空抛物等场景应用,这些应用落地项目都有一个特征——金额都非常细碎。目前仅按简单逻辑类推智慧城市,随应用场景和类别增加,未来行业的碎片化程度只增不减。

换句话说,只要这个行业碎片化、软硬件定制化需求没有发生变化,智慧城市的潜在需求没变,海康也没有自废武功,长期的发展前景就依旧乐观。