作者:知常容小曾

9月26日,财政部下发《金融企业财务规则(征求意见稿)》,文件中提出“为真实反映金融企业经营成果,防止金融企业利用准备金调节利润,对于大幅超提准备金予以规范。”以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上(即300%),应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

政策未正式实行,我们推演一下这个单一因素的影响

我们的基本意见是,2019年每股经常性利润会大幅增加25%到3.9元。另外还会有每股2元的特别收益(多提的准备应该归于过去)。2020年开始影响将大幅减弱,我们预计2020年后每股利润长期增幅会维持在9%左右。

我们知常容团队一直强调用自由现金流折现的方法给公司估值,这次财务制度的调整不影响内在价值,只影响不同年份的分配而已。招商银行的拨备覆盖率2011年曾经到达400%的高峰,但随着不良贷款的爆发,拨备覆盖率在2015,2016年下跌到180%。好的时候多提拨备是稳健的财务处理方法。现在的财务制度抬高了现在的,近期的净利润,但实际降低了未来金融危机爆发时期的净利润,加大了银行业绩的波动性,未必是好事。

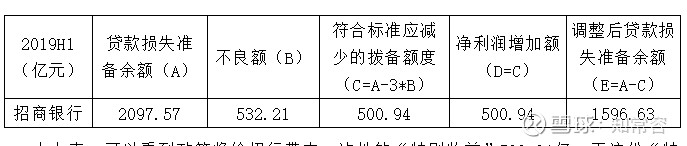

招商银行拨备覆盖率早已超过300%,一直被认为是隐藏利润的“模范”。如果该政策最终成真,那招行的这块“遮利布”是要被狠狠撕下来了!下面我们以招行2019上半年的业绩来大体分析一下,该政策会给招行2019年下半年以及2020年的利润带来怎样的影响。

由上表,可以看到政策将给招行带来一次性的“特别收益”500.94亿,而这份“特别收益”则是招行过去辛苦经营积累的利润的体现,也就是说,该政策首先会带来招行的内在价值增加500.94亿。

上面是追溯过往带来的估值提升,那么未来的影响呢?

重要假设:一、招行2019年全年的不良率保持上半年的水平,即1.23%;二、2019年下半年的不良贷款核销额与2018年下半年的核销额持平,均为155亿;三、2019年末贷款总额同比2018年末增长10%,即43263亿。

业绩影响:

2018年全年计提资产减值损失590亿,同时核销260亿,即2018年大概新增贷款减值准备330亿;其中下半年的情况是新增贷款减值准备290亿,同时核销了155亿。由前面的假设一和三,我们可以算出2019年全年的不良贷款余额为 43263*1.23%=532亿。由假设二,则2019年下半年核销了155亿。

以2019上半年末调整后的贷款损失准备余额1596亿(上面表中E列)为存量,由下面的公式可计算出2019年下半年需要新计提的净值为155亿,而2018年下半年计提的净值为290亿,同比减少135亿,即2019下半年利润总额增加135亿,考虑所得税后(2019上半年实际税率21.6%),招行2019年下半年净利润增加106亿,也就是说,仅该政策就使得招行半年的净利润增厚106亿。

依样画瓢,我们可以计算,仅该政策使得招行在2020年的利润总额增厚17亿,过程如下表。其中的重要假设是:四、2020年全年的不良率与2019年持平,为1.23%;五、2020年末贷款总额同比2019年增长10%;六、2020年核销总金额与2019年一致,为315亿(已知上半年160亿,下半年155亿)

这里需要说明的是,我们只是提供了分析该政策的大概思路,因为其中涉及到太多的假设,准确度可能并不高,但由此可以看到的是,该政策在推出当年,同比增幅会相当显著,但后续影响也会逐渐缓和。可能这才是真正有用的结论之一。

估值影响

前面讲到,从追溯性的影响来看,政策会使得招行的内在估值提升500亿;由于也影响到了未来的业绩,那对公司内在的估值影响又如何呢?

我们知常容一直采用现金流估值模型,我们认为该政策对未来公司业绩的影响是不影响公司的内在价值的。

首先从贷款减值准备科目来看,其是对公司的贷款业务可能造成的损失计提的准备,我们认为招行一直以来的准备是有些偏多的,如果按新政策,将拨备覆盖率降至300%,将会合理很多。

通过借鉴其他发达国家的银行业历史,我们认为未来三五年内我国银行业将很有可能出现房地产危机、个人信用贷款危机,或者是表外理财危机,招行表外理财2万亿,在未计提减值的情况下风险也是不容小觑的。

从一个完整周期来看,这部分计提的准备无论是留在准备科目还是体现在利润科目,只会是时间点的不同,而自由现金流量仍会是一样的。如果现在计提得较多,则未来危机来临之时,可以覆盖不良,体现在利润表上则是公司利润稳定;而如果现在计提得少,利润是好看一些,但未来不良爆发时,仍要提高计提金额,减少利润,则利润表现得波动较大。

再者,公司内在价值的提升是公司的实际经营能力,赚钱能力的提升,而不是报表数字的变化,政策并没有改变公司的经营状况,也没有改变公司所面临的外部风险,因此公司的内在价值并没有得到提升。

当然,从货币时间价值的角度来看,公司现在取得的货币比未来取得的货币现金,确实今天的价值较大,但影响很小。

其实,在这种情况下,采用PE估值法的不足也就暴露出来了,公司将利润体现在今天的利润表上,PE降低,则认为公司的投资价值提升,而将其放在明年的报表上,则公司价值就降低,显然这是非常不合理的。

政策带来的其他影响

虽然政策不影响公司内在价值,但对于整个行业估值来说,可能还是会有一定的影响。例如由于行业潜在的分红可能更多了,从而引起资金的追捧。此外,预计银行业未来可能分化会更加明显了,真正的好银行利润不能藏太多,只能将其展示在台面了,而优劣的差距会更明显了。招行这颗明珠,也许不能再低调了。当然,政策未明朗之前,我们还是静待靴子落地吧。