$温氏股份(SZ300498)$

猪肉价格创历史新高,非洲猪瘟的横行,猪肉供应大幅减少,城市居民需要身份证买猪肉,这些新闻听起来很吓人。股市上猪周期股票大涨,温氏股份股价今年已经翻倍,市值2000亿,一度成为创业板市值龙头。我们知常容团队对公司进行了深入的研究,发现也许更需要提醒大家的是温氏股份的风险。

温氏股份的模式是公司加农户,农户代养模式。公司发猪苗,饲料,农户建猪圈,出劳力,猪养好了,由公司回购。这种模式独一无二,而且快速让温氏股份成为猪肉之王,养猪量全国第一。世界上没有完美的商业模式,有利必有弊。这种模式更复杂,更难看清。

我们知常容团队深入研究温氏股份,下面是我们的详细分析文章,根据财务报表而来。但正所谓财务报表不可不信也不可全信,我们也发现有一些小疑点,和大家分享。第一,非洲猪瘟来势凶猛,席卷全国,可温氏股份的报表看不到人任何“惨案发生”的痕迹。利润,存栏量,出栏量都基本稳定。第二,大量存货分布在养殖户家里,用合同约束来保证控制,这个在会计上不够严谨,也很容易造假。养殖业出过蓝田股份,獐子岛,雏鹰农牧,我们要加倍小心。

有血有肉才是人,神和魔只是一线之差。有升有跌才是公司,没有波动,持续增长,完全不受限于经济规律的公司往往更令人害怕。比如平安银行,前几年民生空降过来的邵平行长,大力推行中小企贷款,后来银行业不幸发生中小企贷款不良贷款风潮,平安银行也转换了行长,可几年过去,平安银行的报表,利润稳步增长,不良资产快速下降到非常低的水平,这种超越经济规律的公司,也许是神一样的公司,也许就是魔。

养殖业是会计造假的高发区,主要就是存货盘点困难,一头猪究竟吃了多少饲料,多久能出栏,估计会计师肯定是看不懂的,温氏股份的存货又不是放在自己的养殖场,而是分布在广泛的养殖户,猪身上也没有标志,全凭嘴说,审计非常困难。蓝田股份,雏鹰农牧,獐子岛的造假很难查出也是这个原因。

不多说了,知常容团队研究了几乎所有的高市值公司,写了很多风险提示文章,全部是个体观点,供大家思考。以下是我们团队的详细研究文章,结合财务报表科目,研究细节。欢迎阅读讨论。

导读:非瘟发生之后,全国上下猪少价高,整个上市公司迎来利润上升期,我们选择了行业内最大养殖企业-温氏股份,进行相关分析。

内容分为5个部分:1.公司简介与公司独特的农户代养模式;2.农户代养模式发展所面临的问题;3.消耗性生产物资(商品猪)所处的阶段;4.生产性生物资产(母猪)所处的阶段;5.对公司近几年分红与负债以及资金运用潜在问题;由资产负债表开始,通过科目变化去了解公司,主要从在消耗性与生产性资产变化以及养殖模式下,得出公司目前存栏可能比账面上显示的更少一些,对下半年以及明年出栏或存在影响,同时对公司资金使用上,提出部分问题。文长7千字。

自去年8月首例非洲猪瘟在国内发生之后,非瘟疫情由北向南开始漫延,导致很多地区生猪被扑杀,或是提前出栏进行降价抛售,对商品猪养殖户而言,损失惨重,一生没出过国门的“二师兄”,反而染上了外国病。我们回忆一下猪瘟的开始。2018年8月3号沈阳发现国内首例非洲猪瘟,8月14日河南爆出非瘟,非瘟开始进入中部地区,8月19日江苏连云港出现疫情,近万头生猪被扑杀,之后浙江乐清、安徽芜湖、安徽宣城等相继爆发,漫延之势出现加快。10月21云南昭通发现疫情,西南地区开始受染,紧接着湖北、湖南两湖地区出现疫情。11月23日全国20个省份发生疫情,累计扑杀60万头生猪。12月23日广州排查出现首例非瘟,至此由北而南连成一片。从商品猪养殖时间看,完整周期一般在6个月左右,在猪瘟的笼罩下今年1-3月为全国猪价低迷期,大量母猪与商品猪减少,直接影响7-9月份全国上下出现少猪现象,供需关系下猪肉价格节节攀升,近期南宁更是出现了肉票,直接给出限量补贴,可见市场猪肉价有多厉害,对菜篮子工程又提出了新的挑战。“八月赌一赌,九月换路虎”养猪行业进入上升周期。每一次周期的波动都会使得一部分散养户退场,对大户而言废墟之后也是扩张的时机。猪市与股市何其相似。

大户里面的大户属温氏食品集团股份有限公司。①公司成立于1983年,从养鸡起家,实行公司+农户模式,1997年进入养猪业,复制公司+农户模式,2011年温氏大华农在深圳创业板上市,2015年11月2号公司借壳大华农实现上市。目前主要从事黄羽肉鸡和商品肉猪养殖和销售,兼营肉鸭、奶牛、蛋鸡等养殖及其产品的销售,在终端配套经营屠宰、食品加工、现代农牧装备制造、 兽药生产、生鲜食品流通连锁经营以及金融投资等业务,产业链上布局逐步完善,是国内黄羽鸡与商品肉猪双龙头企业。其金融投资板块当前也已成型。

从行业性质看,养猪业属于周期行业,利润波动很大,行业集中度很低,风险程度较高,风险因素主要体现为1.猪肉价格波动空间较大;2.饲料原材料玉米与豆粕价格波动具有不稳定性;3.生猪疾病防御抵抗能力较低。在饲养上,饲料为养殖主要成本,在衡量效益上采用料肉比,即多少的饲料产一斤肉,使用不同的配料将产生不同的料肉比,市场整体水平看大致在2.3-3区间运行。从公司2018年披露情况看,前9大上市公司当年出栏4476.3万头,占全国市场比例为6.45%。散户养殖在市场中占有很大比例,随着技术、环保、抗风险力等方面影响,规模化养殖集中度提升还有很大空间。

经营模式上,行业主要有以牧原为代表的自繁自养模式,以及以公司为代表的公司+农户模式。后着又分为紧密型公司+农户与松散型公司+农户。紧密型模式公司提供生猪、饲料、技术指导等,生猪产权归公司所有,养殖出栏后按合同回收;松散型大部分为公司向农户出售生猪、饲料等,生猪产权归农户自己所有,养殖出栏后按合同回收,回收保障程度存在不确定性;对比松散型公司+农户模式,在饲养管理、技术指导、疾病防御等方面,紧密型具有较大优势,生猪回收上更有保障。对比自建养殖产模式而言,在快速扩张方面存在优势。当然该模式有利自然也有弊,养殖毛利率上会低于自建养殖模式;在养殖终端上极度依赖于农户,扩张到一定程度之后,会遇到较大瓶颈;在协议纠纷上,也存在一定隐患;对疾病防御管理上低于自建繁衍模式。整体流程为农户洽谈--公司考察--缴纳保证金--建档开户--农户自建设养殖场--签订委托养殖合同(养殖一批签订一次)--领取猪(鸡)苗、饲料疫苗等--指导养殖-出栏回收-公司统一销售--给付委托养殖费用。在养殖周期内,发生生猪(鸡)死亡,根据合同协议农户管理问题农户承担养殖费损失,公司管理和技术问题,则公司根据情况给予农户适当补贴。在实际认定过程中,可能比较难准确认定。2019年上半年,公司营业总收入304.35亿元,同比增长20.22%;实现归属于上市公司股东的净利润13.83亿元,同比增长50.76%,扣非之后净利润6.3亿,同比下滑-28.32%。金融资产公允价值变动给公司带了9.59亿收入,扣除所得税影响,加上政府补助非常性损益上半年贡献7.53亿。肉猪类养殖上半年处于亏损状态,其他利润所得基本来自于肉鸡、肉鸭类等养殖。

上半年公司货币资金13.77亿,其中银行存款10.67亿,对应银行存款利息收入465万,年化利率0.86%。拆出资金21.64亿,主要为存放同业款项,对应利息1340万,年化利率1.23%。两者利率处于合理范围之内。公司交易性金融资产22.38亿,这部分金额主要受新会计准则影响,从可供出售性金融资产转移过来,其中股票18.33亿,基金4.05亿。今年交易性金融资产公允价值变动给公司带来了8.49亿收益。其中三角防务上市给公司带来了7.15亿变动收益。该项业务与公司养殖业关联度不大,我们就此略过。

应收账款账面余额2.64亿,对比2018年年底增长0.92亿,对比公司整个营收规模看,应收所占比例不大,其销售为现款了结。一年以内应收款占比90%以上,回款情况良好,计提比例上一年以内5%,会计处理合理。预付款余额1.78亿,大部分为预付原料款与租金。金额与资产占比上不大。其他应收款属于一个大科目,账面余额为11.32亿,除了保证金、押金与员工集资购房外,最大一笔为养殖户借款,账面余额7.65亿,2016年账面余额为325万,近几年增长十分快速,对养殖户扶持力度越来越高,同时对占用公司资金金额上也越来越大。2018年年报披露中,该部分属于养户家庭农场无息借款。从公司养殖客户规模看,养猪户约在2万户,养鸡户约在3万户。人均贷款1.53万,如果养殖户给公司养殖1-2年,其回收风险相对偏小。

②对于养殖企业而言,存货科目里面消耗性生产物质体现的相当重要,未来有多少商品肉猪,有多少肉鸡出栏都在里面。2019年年中,存货余额120.42亿,对比期初128.88亿,减少8.46亿,减少比例为7.02%。计提跌价准备上,库存商品计提119万,消耗性生产物质计提893万。存货最大部分为消耗性生产物质,由98亿减少到88.19亿,同比期初减少10%。这对公司下半年出栏数量会有很直接影响,在猪价节节攀升期间,有更多猪出栏才有更多利润来源。猪少价高,难以获取超额利润。有猪在手,天下我有。在披露中公司没有详细公布肉猪与肉鸡具体比例。从8月6号投资关系记录表中,公司预计今年黄羽鸡出栏率会增长15%。肉鸡市场价格上半年处于景气阶段,加上高猪价下禽羽类对猪肉有着替代性,肉鸡也未出现流感等影响,正常情况下总体价值减少的概率很低。若是黄羽鸡价值处于增加状态,则肉猪真实留存数额可能比账面减少的比例更严重。

2018年公司肉猪出栏2229.7万头,今年最新既定指标为不低于去年同期,上半年出栏肉猪1177.4万头,完成年度目标52.81%,在8.21日投资活动记录表中公司表示:“上半年出栏一般占全年45%,但今年情况特殊,下半年对比同期会有所下降。”按照既定目标,下半年公司需要出栏1052.3万头。月均出栏175.8万头。7月份销售数据173.23万头,略低于平均数,从去年数据看7月份出栏数量对比其他月份也相对较低。今年1-3月是非瘟横行与猪价低迷期,公司商品肉猪报表中披露周期为140-150天。我们加上养殖户养殖一批之后进行消毒空栏等待期计算,一批次完整周期按6个月计算,公司7-9月出栏数量对比平均数可能略有压力。如果从4月份猪价回升开始积极补栏,可能需要到10月份,才能得到反馈。实际上4-6月非瘟的影响也不会比其他月份少。公司出栏数量从往期的投资者活动记录表中,也可以感受到出预期在逐步调低。

其他流动资产账面余额为14.27亿,结构性理财12.02亿,对应利息收益0.71亿,按期初与期末平均数计算,对应利率年化6.4%,利率收益较高。待抵扣增值税1.54亿。金融板块上,长期股权投资账面余额4.61亿,披露明细中湖南大博云投资合伙企业,公司持股比例48.88%,该公司为湖南博云新材股份有限公司(002297)第二大股东。横琴粤科中星技术专项投资合伙企业,为中星技术股份有限公司,第三大股东,该公司已经进入IPO阶段,还有几家从新三板退市企业。其他权益工具投资账面余额10.88亿,公司披露了华统股份(002840)与中原特钢(002423)。其他非流动资产账面余额24.59亿,其中非上市公司股权22.53亿,基金投资2.06亿。与前面交易性金融资产结合起来看,公司投资业务做的风生水起,行业内还有另一家企业对金融行业也是非常热爱。猪市如股市!

③固定资产科目中,账面余额194.38亿,2015年账面余额93.7亿,上市以来,公司固定资产增长接近一倍。在建工程2015年年末账面余额11亿,2019年年中余额34.93亿。公司一直以出栏7000万头商品猪为目标。从在建工程明细看,绝大部分为猪场建设。若是公司想达到7000万头出栏量,按活动记录表8月6号给出的每户养殖730头/批,至少需要发展4.8万养殖户。但是在5月7号给出的数据是650头/批,两者差距不少。很难想象在非瘟的包围下,人均养殖数量能在三个月左右飞速提升,非瘟属于传染性极强病毒,所过之处存猪难生,致死率100%,村头出现猪瘟,村尾养殖户都要夜不能眠,一栏猪圈若是出现猪瘟感染者,对整座猪场都是灾难性伤害,很难在三个月内重新复养,就算复养失败率也非常高。对于730头/批,经过下面数据测算以及目前所面临的环境,真实性有待进一步确定。650头*2批*20000户=2600000头,750头*2批*20000户=2920000头,与去年以及全年预计出栏数量差距较大。按照2018年出栏数量2229.7万头计算,2229.7万头/20000户/2批次=558头/批,留有部分存栏也就600头/批左右。我们依然按公司730头/批数据看,在当前环保政策与土地节约保护下,达到7000万头,需要从2万户发展到4.8万户,难度程度可想而知。假定提高养殖规模1000头/批,也需要3.5万户,难度还是很大。对养殖户而言,每提升百头规模,费用上也是很大压力。一座500头养猪产建成,其费用区间在40-50万,达到回收成本盈利状态,至少需要给公司养殖1.5-2年,如果中途不断添加设备扩张规模,时间跨度上可能更长,对养殖户而言在环保政策上也存在很大不确定性。一般养殖户对污水的排放很难达标,环保政策若是实地延伸下去,对合作户的影响会继续加大,虽然目前受非瘟影响,在政策方面有松动迹象,但很难确定政策的延续性会到哪里,长远看环保政策的必然还是会趋紧。

2016年公司年报披露的肉猪养殖户规模为2.22万户,2017年披露为2.1万户,2018年未披露,5月7号投资者活动记录中肉猪养殖户为2万多户。总体上逐步呈现减少趋势。现在公司打算发展小区养殖模式,暂时尚未具体披露成效,但单靠现有公司+农户模式达到目标极其困难。④商品肉猪养殖核心要点为:多生、少死、长的快。多生猪仔是养猪行业的制高点。生产性生物资产就是公司种猪、种鸡、种牛等可以繁育下一代的品种。一个养殖公司未来达到多大的产能,生产性物质是绝对的重点。在详细科目中,不看计提部分种猪账面原值期初余额30.05亿,期末余额26.32亿,总体减少3.73亿,减少比例为12.41%。本期增加12.68亿,淘汰16.41亿,占期初淘汰率为54.6%,2018-2016年年中淘汰率分别为:44.4%、42.99%、42.52%,今年上半年明显有些偏高,可以从数据中感受到大环境对公司的影响。公司种猪使用年限为1-3.5年,自行培育12.65亿,自行培育率48.06%,2018-2016年年中自行培育率:46.74%、50.18%、34.39%,自行培育占比出现提升。外购225万,18-16年年中金额为0.64亿、0.42亿、3.3亿,上半年市场的种猪与猪仔可能真的比较少,或是受到禁运影响地区之间调动不变。

生产性生物资产与消耗性生物资产都是按照成本计量,非瘟期间动物保健等相关成本对比正常期,会高出部分,我们在大小猪、后备、能繁种猪等比例无法得到确定,难以准确去计算各自的成本占比。这一点与其他同类公司在数据披露上,有所差距。假若在配比上与其他年份一致,计量成本上升,而总体价值反而降低,账面的头数也会低于正常期。种猪从受精怀孕到产仔,需要4个月左右,加上出栏6个月,大致上是10个月,从披露的种猪金额看,明年出栏数量可能会受到较大影响。从今年国内母猪存栏表现看,除了3-4月减少比例稍有减缓之外,其他月份减少速度都比较快。公司母猪PSY值为24头,在国内属于很高水平,一般散户养殖PSY约为16-18左右,在产仔多生效率方面,比较厉害。

目前公布的种猪为130万头,前期记录表中为140万头,这里面包涵原种猪、能繁母猪、后备母猪,具体的各占多少比例公司没有进一步披露,实际真正能产商品肉猪的只有能繁母猪。从目前生产性物质与消耗性物质看,下半年与明年上半年出栏数量大概率出现下滑。

无形资产12.08亿,土地使用权账面余额11.8亿,摊销值年化2.16%。商誉1.53亿,佛山市正典生物技术有限公司账面余额1.22亿,该公司主要从事动物保健品研发,报告期内公司净利润0.3亿,资产质量比较优秀。长期待摊销费用账面余额6.91亿。租赁费3.17亿,补偿支出2.67亿,其余为资产改良与其他,长期待摊销费用可以往后进行费用摊销。⑤有息负债端,短期内借款22亿,一年内到期流动负债17亿,长期借款24.83亿,应付债券24.87亿,合计88.7亿。2017年年中有息负债合计41.9亿,而上市之初第一个完整的会计年度2016年没有任何有息负债。

从公司分红情况看,连续三年含税分红合计112.7亿,报告期内年中中期分红15.93亿。一边坚持大额分红,一边不断进行举债,把在手的货币资金转换成右手负债。公司近几年在建工程数额不少,预算数也有81.36亿。

2017-2018年自由活动现金流也为负数。按照公司的情况,分红保持30%比例即可,其余用来工程建设基本上不用高额借款。近期公司收购江苏京海禽业,标的价值只需6.4亿,而收购方式上配比为现金30%,股份30%,可转债40%。按照分红的气势,收购方式上现金占比略微偏低。对比其他上市公司高分红与负债对比看,至少在货币资金留存上达到很大空间,才会考虑高分红,而公司账面货币资金一直较低。在股权激励方案上,达到解锁条件需要净资产收益率高于同行加权净资产收益率3%,减少账面现金提高负债比例,可以提高净资产收益率,使得激励顺利完成,大部分得到股份激励的员工,达到解禁期可能第一时间就会去套现,同时股权激励之后全员持股了份额更一步扩大,保持大额分红对员工待遇有适当补充。作为投资者我们希望股权激励能真正起到激励作用,毕竟产生的费用都要走上市公司,对利润会形成一定侵蚀。

无息负债端,应付账款23.36亿,对比去同期有所减少,在时间上大部分为一年以内。预收款3.1亿,对比期初提升0.26亿,受行业性质影响,对下游占款能力不强。

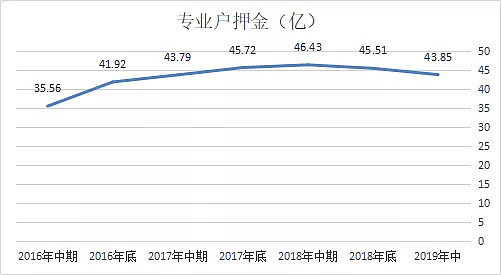

其他应付款账面余额59.61亿,详细科目中最大一笔为应付专业户押金,账面金额43.85亿,对比期初45.51亿出现减少。资产=负债+所有者权益,在资产端货币资金10.67亿+拆出资金21.64亿+结构性理财12.02=44.33亿,与养殖户押金差值只有0.48亿。自身的所拥有的核心现金留存,未免太少,养殖行业的特性具有强周期性,好年份赚很多,坏年份亏损也是巨大,余粮留的太少,冬天来临会比较煎熬。

按照公司与养殖户协议约定,喂养公司肉猪、肉鸡等需要先交纳押金,才能提取猪苗与鸡苗。这里没有披露具体的占有比例,从历史的数据看,在2018年中期达到46.43亿之后,连续两个半年度出现下滑,18年年中至18年年底减少0.91亿,18年年底至19年中期减少1.66亿。押金金额走势与非瘟出现时间比较吻合。18年8月出现非瘟之后,年底押金出现缩减,19年年中缩减幅度出现进一步加快。

经了解公司押金政策没有变化,缩减的数额上可以侧面看出在非瘟期间受影响的养殖户不会少。在金额数据上与2017年中较为接近。此处未计算肉鸡影响,今年目标出栏增长15%,若是完成目标,下半年需要出栏4.66亿只,同期17年7-12月肉鸡出栏3.95亿只,肉鸡押金对比17年中期,占比上只会更多不会少。按肉猪6个月养殖周期计算,年中拿猪年尾出栏,17年7-12月共出栏1007.05万头,若是与往期出栏均重不变,在非瘟做好防控前提下,出栏数量上可参考17年下半年出栏数值。

总结:1.公司在商品肉猪养殖出栏数量上,与同行业其他公司相比确实存在较大优势,公司+农户模式对公司发展起到很大促进作用,该模式有其自身优势。同时也应该看到该模式下发展的难处,随着环保政策、土地政策等影响,养殖户向上空间也会被打压,甚至出现减少,从公司近几年公布的数量上也可以看出减少的迹象,提升人均养殖头数,对养殖户而言,产出比与风险因素是重大考验。2.上市公司跨行做一、二级市场证券投资先例很多,但最终结果做好的极少,而且该部分变动很大,对利润构成存在较大调节作用,使得自身估值存在不确定性。其中涉嫌的利益方也十分复杂,会占用上市公司很大资金资源。3.在资金使用方面,分红是对股东的回报,然而一边大额举债一边大额分红,却未必是好事,虽然公司目前负债率不高,但不高的原因在于前期逐步增量的养殖户,给公司带来了很高的出栏量,使得公司自身不需要投入高额资金自建肉猪养殖场。假如未来养殖户发展向上受阻,小区养殖不如愿,未必不会考虑部分自建,彼时资本开支将会进一步加大。同时目前产业链上,屠宰场、生鲜店等运营,一旦做成规模,费用开支也不会小。养殖的周期波动下,预防风险很是重要。当公司负债率与自建繁养企业负债率达到同一水平,那时候的温氏与现在的温氏可能就不一样了。4.目前公司所留有的现金与专业养殖户缴纳的保证金相差无几,核心自有现金留存比例过低,上升周期时公司造血能力很强,在周期下滑期间却是很大问题,2017年-2018年在自由活动现金流量上,已经连续两年为负数,周期波动十分明显。若养殖政策出现偏差,养殖户缴纳保证金出现缩减,所导致的连锁反应,会异常难受。5.公司当前真实商品猪存栏数,可能会比预想中的低,在各项的数据变化中,可以感受到非瘟对公司的影响是较大的。一个养殖户出了问题,半年内都难以复养,至少会影响下半年到明年上半年的出栏数量。若是在猪价的刺激下,养殖户7月建产,也得到明年下半年出栏数量才能得到复苏。在种猪数量上,公司披露的数据,也是大有变化,淘汰率当期也大幅度提升,消耗性生物资产与生产性生物资产对比期初都存在一定幅度下滑,这对出栏数量影响上会逐步得到体现。对于猪价走势可能与股市走势一样,难以计量!

以上就是对于温氏股份资产负债表分析,对于投资者而言,当前猪肉股是否应该考虑,周期股有周期股的特性。猪市如股市!火爆时对其期望甚高,冷清时又对其失望至极。在狂欢中结束,在绝望中重生。商品肉猪养殖对散养户而言,与股市对普通投资者而言,如孪生兄弟,互道一声:珍重!风险因素:政策不确定性 猪价与出栏率不及预期 。

完整的系统的价值投资套路才是真正的投资——知常容道法投资套路介绍 价值投资不容易,价值投资在中国尤其不容易。有股市不规范,股民不成熟等等客观原因,更重要的原因还是股民没有真正了解价值投资... - 雪球 网页链接

从历史的角度看招商银行的过去未来——点评招商银行2019年中报 招商银行8月24日公布了2019年中期报告,成绩优秀。净利润增长13%。各项指标优秀。面临经济环境不佳,市场利率走低的不... - 雪球 网页链接