长期以来,我国医药市场秩序混乱,药价虚高,药企研发实力弱,销售费用高居不下。目前医疗体制改革正在深入推进,一致性评价政策和集中带量采购政策等实质性政策相继实施,可以说医药行业处于一个大变革的时点,这个变局给了医药企业进行赛道布局和重新出发的机会。

京新药业主要生产喹诺酮类、他汀类、精神类原料药以及制剂,是一家原料药制剂一体化的制药公司,2015年收购了深圳巨烽显示科技有限公司,进入医疗器械领域。我们认为,京新药业有可能凭借自身原料药制剂一体化的竞争优势以及带量采购多品种中选的先发优势,在未来竞争中脱颖而出。

短期来看,产品的竞争格局较好,京新药业有3个产品中选集中带量采购,是第一批集中带量采购的受益者,其中,京新药业的瑞舒伐他汀2018年总收入占比24%,对公司的总体收入影响重大,此次中选4+7带量集采,降价幅度达到75%,对收入可能会造成一定的影响,但由于中标价和之前的出厂价差距并不大,对毛利不会产生大的影响,加之国内医院端市场占比仅有12%左右的市场份额,因此总体上带量集采中选有利于京新药业该品种市场份额的扩大。

其次,京新药业在精神药物领域比较领先,有两个产品都是首家通过一致性评价(盐酸舍曲林、左乙拉西坦),盐酸舍曲林目前是唯一一家通过一致性评价的药品,左乙拉西坦中标带量集中采购,预计会抢占进口替代的先机。

此外,带量采购区域联动趋势加强,河北、福建等多个省份已经相继公布文件,京新药业也已就三个中选产品在河北和福建跟标,形势良好,未来随着更多的省市地区实施价格联动,京新等于自动中标,市场占有率有望进一步提高。新的医药体制逐步成型,逐步扩散,降价趋势已经形成,未来集中带量采购区域势必会继续扩大,这对公司来说又是一个值得期待的增量空间。

公司的财务报表真实可靠,财务结构非常稳健,资产负债率水平低,现金流充裕。公司估值水平比较低, 动态P/E 21倍。

京新药业的问题主要集中在未来集中带量采购能否会持续中选,保持优势。此外,对大单品的收入依赖性比较强。

一、公司业务

京新药业成立于1990年,目前业务包括原料药、制剂及医疗器械三大板块。主要产品为盐酸环丙沙星、盐酸左氧氟沙星、恩诺沙星等喹诺酮类原料药和瑞舒伐他汀钙片、辛伐他汀片、康复新液、地衣芽孢杆菌活菌胶囊、盐酸舍曲林片等制剂产品以及医用显示器产品。

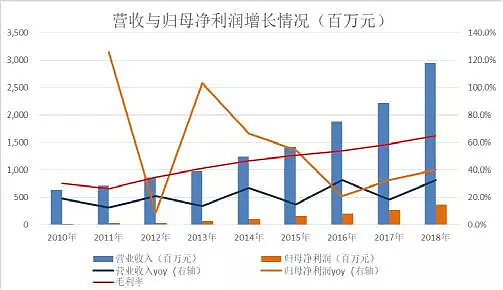

2018年京新药业的营业收入29.4亿元,归母净利润3.70亿,扣非归母净利润3.16亿,分别同比增长32.66%、39.97%、653.97%。18年的扣非归母净利润增速较大,主要是由于2017年有2.22亿的营业外收入计入非经常性损益,这部分是因收购的深圳巨烽业绩未达承诺需要支付给京新药业的业绩补偿款。2018年营收和利润增长都比较好,主要得益于成品药销售的快速放量以及原料药涨价而带来的收入增加。

伴随着公司营业收入的不断增长,京新药业的毛利率水平也在不断提高,主要是得益于高毛利的制剂产品的不断发力,2018年公司的毛利率水平提高到了65%。

京新药业的主营业务分为三部分,2018年成品药销售收入16.78亿,原料药销售收入8.48亿,医疗器械收入3.94亿。

成品药近几年销售收入增长保持较高增速,收入从2013年的4.97亿增长到2018年的16.78亿。成品药的增长主要得益于几个重大单品的收入增长,其中最终要的大单品是京诺(瑞舒伐他汀),2013年仅有1亿多的收入,2018年达到6.93亿,近5年的年均复合增长率在47.28%。

其次,京新康复新液2018年的销售收入达到2.59亿,也是比较大的单品。整体看,他汀线的成品药收入占比最大,增长相对较快,精神板块的成品药销售收入基数较小,但是增速非常快,2018年达到71%。

原料药的销售收入近5年也增长了一倍,2018年收入达到8.48亿,其中喹诺酮类原料药收入所占比例较大,达到5.44亿,同比增速19%,他汀类、盐酸舍曲林、左乙拉西坦等特色原料药收入3.04亿,占比相对较小的,然而同比增速非常快达到60%。

医疗器械部分,主要是2015年12月收购的深圳巨烽显示科技有限公司的业务部分,收购完成之后业绩不理想,营业收入不到4亿。

资料来源:公司财报,知常容整理。

二、财务分析

京新药业的财务报表总体是非常健康的。信息真实可靠,财务结构稳健,资产负债率水平很低,资产也不是很重。收入增长非常快,毛利率水平一直提升,净利率保持在12%左右,整体ROE水平不算太高,9%左右,但现金类资产占总资产的40%,主要是杠杆率低导致的roe水平不高。经营性现金流量净额增长明显,2018年已经达到5.23亿。

资料来源:知常容整理

2018年京新药业的资产负债率为28.41%,虽然近几年整体有所增长,但是依旧处于较低的水平。

资产端来看,固定资产及在将工程合计8.17亿,(其中固定资产7.12亿,在建工程1.05亿),相对于50亿的总资产来看,资产不重。2018年现金及现金等价物资产21.01亿,其中,货币资金4.11亿,理财产品16.9亿,合计总资产占比42.1%,资金流非常充裕。2018年商誉为4.23亿,其中2015年收购深圳巨烽显示科技有限公司时产生的商誉为4.22亿,已经产生减值准备1.65亿。

短期来看,资产负债表结构是非常健康的,没有流动性风险,长期来看,要持续关注公司的资金运用效率,以及为了公司的进一步发展进行的投资效率。

负债端,2018年短期借款1.5亿,应付票据及应付账款4.22亿,其他应付款5.33亿。京新的负债水平很低,财报没有披露负债端科目更为详尽的信息。

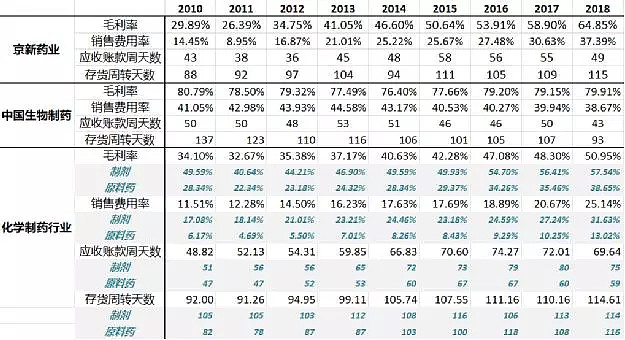

从期间费用来看,销售费用率一直在增长,从2012年的17%增长到了2018年的37%,与公司制剂产品的增长保持同步,同时也受到两票制因素的影响;2018年管理费用率+研发费用率达到14%,略低于2017年的15%,基本保持平稳;2018年财务费用93.67万,财务费用率可以忽略不计,公司现金类资产较多,负债水平很低,因此财务费用很少。

盈利水平来看,自2012年以来,毛利率一直保持增长,2018年达到64.85%的水平,主要得益于制剂销售增长与原料药涨价。净利率也是一直增长,近三年保持在12%左右。近三年ROE水平为在逐渐提高,2018年达到9.79%,整体水平不是很高。整体看,盈利水平不算优秀。

运营能力来看,自2015年以来应收账款的周转天数是不断下降的,2018年降到49天,低于化学制药行业平均的69.64天,更低于制剂行业的75天。因为目前主要的销售模式是招商制,流通企业对于公司是现款现货,所以应收账款相对少一些,周转较快。

由于两票制的影响,提高产品出厂价,高处的部分以销售费用的形式回到企业。京新药业的销售费用率高于化学制药行业平均25.14%,也高于制剂行业平均31.63%。近三年存货周转天数逐渐增加,目前基本与行业平均存货周转天数持平。整体来看,营运能力还算不错。

三、主要产品的市场竞争情况

(1)他汀线产品的竞争情况

根据样本医院的数据,近几年降脂药的销售额和销售量基本都保持在10%的增速,2018年销售额已经达到47亿,销量也达到近10亿片,终端需求稳健增长。降脂药中,阿托伐他汀销量占比最大,达到40%,但增速不是很明显;瑞舒伐他汀销量占比约25%,增长势头最为强劲;

匹伐他汀近几年的增长也较为明显。阿托伐他汀、瑞舒伐他汀、匹伐他汀属于第三代他汀,降至效果以及药物安全性方面优于前两代他汀,因此销售份额增长明显。

京新药业的降脂产品线有瑞舒伐他汀,匹伐他汀和辛伐他汀,其中前两者的市场需求增长明显,产品线具有一定的优势。此外,京新药业的他汀线产品具有原料药和制剂一体化的优势,也是此次中选集中带量采购的重要因素。

瑞舒伐他汀,拥有生产批文的厂家有11家,拥有制剂批文的有6家,拥有原料药批文的有6家,其中海正药业、京新药业、鲁南制药集团和中国生物制药同时拥有制剂和原料药批文。其中,正大天晴、京新药业、海正药业、先声东元和鲁南贝特通过一制性评价。

瑞舒伐他汀的原研占比虽然一直在下降,但目前依旧保持在50%左右的水平,鲁南贝特的市场占比增速较为明显。虽然京新药业的整体市场占比略有下降,但是销售额的增速非常快。此次,中选集中带量采购,加之集采区域联动不断推进,京新药业的瑞舒伐他汀市场份额势必会有明显的提升。

匹伐他汀,获得生产批文的企业有7家,拥有原料药批文的有5家,其中齐都药业、华润双鹤、京新药业、万邦医药同时拥有制剂和原料药批文。信立泰的匹伐他汀通过一致性评价。

目前,京新药业的匹伐他汀尚未通过一致性评价,在申报过程中。市场份额来看,原研占比不断降低,华润双鹤的匹伐他汀占比最大,约占45%左右,万邦医药的份额增长明显。京新药业的匹伐他汀2018年销售额过亿,一倍增速,达到1.1亿。

(2)消化线产品

京新药业的康复新液2013年销售收入过亿,2018年销售收入达到2.59亿。康复新液是中药制剂,用美洲大蠊(一种蟑螂)为原料制成,主要用于胃痛出血、胃肠道溃疡及外部创伤修复。

目前国内有好医生药业、京新药业、科伦药业和赛诺制药四家企业拥有康复新液批文。根据米内网和东方财富证券的数据,医院端,2015年康复新液的销售额是8.47亿,零售端,2018年康复新液的销售额是1.93亿,零售端占比最高的是好医生药业。

经常乐(地衣芽孢杆菌)2018年销售收入1.05亿,属微生态制剂,主要用于治疗急慢性肠炎、肠道菌群失调、腹泻等。国内只有京新药业和东北制药具有生产资质。

根据PDB样本医院数据,微生态制剂的销售增速下降的较为明显,销售额保持一定增长,2018年达到8亿左右。其中,地衣芽孢杆菌占微生态制剂类药品的份额在8%左右,东北制药和京新药业的市场占有率分别为74%和26%。目前,这个市场还是比较小。

整体来看,消化线产品都不是化学药,受到目前政策的影响较小,未来主要取决于销售能力的建设。公司在2018年重组了OTC品牌部,加强零售端的销售能力。

(3)精神类产品

精神类产品正在成长为京新药业的又一大支柱产品,盐酸舍曲林和左乙拉西坦通过了一直性评价2018年盐酸舍曲林销售收入达到1.24亿,左乙拉西坦销售收入达到3550万。

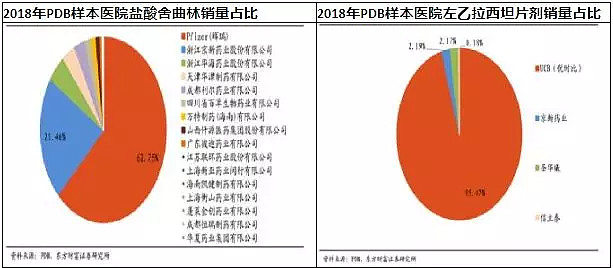

盐酸舍曲林用于抗抑郁一线治疗,京新药业首家通过一致性评价,目前国内企业纷纷仿制研发,数十家药企获批生产。2018年PDB医院销售2.86亿,保持稳定增长,目前原研占比达到62.75%,京新药业的占比达到21.46%,原研替代空间巨大。华海药业的盐酸舍曲林目前处于申报阶段,目前凭借率先通过一致性评价的先发优势,京新药业可以加速替代原研,未来集中带量采购可能会面临一定的竞争。

左乙拉西坦用于抗癫痫治疗,目前京新药业和信立泰通过一致性评价,京新药业的左乙拉西坦中选集中带量采购。2012-2018年PDB样本医院销售额从1.08亿增至3.18亿,保持稳定增速。国内左乙拉西坦制剂获批厂家较多,原研占比达到95.47%。此次,京新药业中选集中带量采购,会迅速扩大京新药业该品种的市场份额。

(4)原料药

2018年京新药业的原料药收入达到8.48亿,占总收入的比重达到28.8%,是收入组成的重要部分。其中,喹诺酮类原料药收入5.44亿,他汀类、精神类等特色原料药收入3.04亿。原料药制剂一体化的优势,有助于京新药业在目前医保控费,集中带量采购压价的竞争环境中获得成本优势。

四、一致性评价及4+7带量采购中标情况

京新药业有4个产品通过一致性评价,分别是瑞舒伐他汀钙、盐酸舍曲林(首家)、左乙拉西坦片(首家)、苯磺酸氨氯地平片,公司目前已储备有10个一致性评价产品。

通过一致性评价的4个产品中,有 3个产品中选4+7城集中带量采购,分别是瑞舒伐他汀、左乙拉西坦、苯磺酸氨氯地平。瑞舒伐他汀是京新药业最大的单品,18年的销售额达到6.93亿,占总营业收入的23.54%,此次中选集中带量采购,降价幅度也是非常大,达到-75%。

资料来源:药智网,上海阳光医药采购网,天风证券。

集中带量采购中选,降价对营收及利润带来什么影响?

京新药业的销售模式,是采用招商的方式,与商业企业进行合作,再由商业公司进行渠道建设,把药品销售到医院和药店。一般来说药企给医药配送企业的价格是3折的水平,两票制实行以后,出厂价格会有所提高,折扣降低,其中差额部分会以 费用的形式体现在药企的财务报表里。

因此,两票制的实行,会有助于提升毛利率,但是由于费用端的同比例增长,不会对净利率产生影响。我们还是按照3折的水平来计算药品的出厂价。就瑞舒伐他汀来说,价格降幅-75%,相当于2.5折的出厂价,集采的中标价格是包含配送费在内的,不需要再支付配送费,中标金额基本就是企业的营业收入,因此,与招商模式的3折的出厂价格水平相差不大。

因此,我们推测瑞舒伐他汀的集采中选价格基本就是原来该药品的出厂价格,从价格的角度来看,不会对营业收入产生负的影响。

瑞舒伐他汀中选4+7集中带量采购的总额是1.5亿,截止6月底,完成全年约定采购量的80%,约1.2亿。根据东吴证券的调研纪要,去年瑞舒伐他汀在这些地区大概也是半年1.2亿(全年2.5亿)的销售收入,收入基本上没有增长,但是公司预计上半年集采瑞舒伐他汀一个品种贡献的利润增量在2000左右。

考虑到京新药业的瑞舒伐他汀的市占率不高,有巨大原研替代和放量空间,因此,集采中选对瑞舒伐他汀的利润影响是正面的。

五、盈利预测

4+7集中带量采购中选及河北、福建跟标,合计金额约为2亿收入。预计瑞舒伐他汀收入和去年持平,约7亿左右收入,匹伐他汀收入放量,公司预计可以达到3亿收入;消化板块收入保守估计增长15%,达到4.2亿;精神板块继续高增长,公司给出指引,左乙拉西坦增长200%,达到1亿多收入,盐酸舍曲林作为唯一一家通过一致性评价的品种,给30%的增长,预计19年收入1.6亿,精神板块收入合计2.6亿。原料药10亿左右的收入,加上医疗器械约4亿收入,预计全年收入区间在34-38亿。

根据2019年Q1的营业成本线性推到全年的营业成本约为14.57亿;销售费用预计不会比18年少太多,仍按照18年的水平进行预测,大概在11亿左右;公司现金流非常充裕,基本不会有财务费用;2019年开始。公司开始加大研发费用的投入,公司表示预计投入3.5亿;管理费用基本按照19年1季度线性计算。整体上,营业总成本约在30亿左右。

从估值来看,2019年公司的净利润约在4.5-5亿左右的水平,结合目前股价p/e约为20倍。若根据自由现金流折现计算,基准现金流按照19年预估净利润的打八折计算,约为4亿,折现率10%,5年增长率取25%,永续增长率5%,计算公司的内在价值是189亿,目前市值为90亿。

六、风险提示

后续集中带量采购重新招标落选的风险;单一产品收入依赖性较强。