作者 @知常容小周

医药行业前天出了一个大新闻。国家重点监控用药名单,又称辅助用药目录终于出台。在4+7集中采购之后,在医药行业又投下一颗深水炸弹。

医药领域的改革,终于进入了深水区,那些无效的药品,终于迎来了最后通牒。医药行业三十年未有之大变局,正在这些重磅政策的催化下,积极发生。

对于投资者来说,从今以后,思维倒是需要变一变了。整个医药行业的生态已经重塑,若是看不清未来的大趋势,那么很有可能在医药股投资中面临万丈深渊。看清未来的趋势,选择未来的收益公司,是现在的当务之急。

一.一个更重磅的政策

首先解读一下这份政策,这份政策规定了20个辅助用药品种,今后需要在使用中进行监测和预警。

资料来源:卫健委。

根据政策指示,用这些药多的医院会受处分,在这样的导向下,估计这些产品基本宣告凉凉了。

受损的包括多个上市公司:四环医药,复星医药,石药,双鹭药业,舒泰神,步长制药。他们的产品都在这边榜单上。

但这也是意料之内,几个月前资本市场就已经开始担心这事,这些公司近期股价都表现一般,就是提前price in利空了。

但对于中成药和中药饮片的限制,倒是在所有人的意料之外。

资料来源:卫健委

简而言之:就是西医不能开中药处方了,需要学习取得资格才可以。

这个制度影响极大,我国医生绝大多数都是西方医学体系教出来的,占比超过80%。在这个政策下,许多医生将失去开中成药的处方权。

中成药这个稍微还好解决,西医学习一年中医取得资质并不难。

但中药饮片这个是彻底凉凉了,需要3年的学习,还有严格学时,证书规定,医生很难蒙混过关了。

按此政策落实,许多医院的中药处方都会大大减少了。

综合下来,从影响规模看,这一系列的政策影响程度远大于仿制药集中采购:目前带量采购大概只影响了仿制药企们几十亿的营收规模。但这个政策影响了20个品种,超过四百亿市场的辅助用药,还有上千亿的医院渠道中成药和中药饮片的存亡问题。

事情正在迅速地起变化。

二.改革脚步不会停下

当然,这个方案并未完善,依然有一些漏网之鱼还没有进入限制名单中,例如中药注射液,其限制名单还未出台。

并且,这个方案过于一刀切,有些辅助用药也有一点效果,患者也有需求,单纯限制用量,有点过于粗暴。

其实解决辅助用药问题的根源,应该在药品审批上,在批准药品上市时,就把作用明确,有用是有用,没用就是没用,没必要搞出“辅助用”这么一个说法, 这样,也不需要出一个限制名单那么麻烦了。

所以说,公布的政策,并不成熟。

但也无须过分担心,政策可以一步步完善。

实际上这个政策的重点是,给大家释放了一个重要的信号:

医保药监,敢搞中药,敢搞辅助用药,敢向顽疾开刀。

在前任局长毕井泉离职和长生事件以后,人们愈发担心,医保药监的改革会不会进行下去,有关部门还有没有勇气继续拿既得利益者开刀,会不会就此为了社会和谐,为了不丢乌纱帽,而继续呵护我们的中药产业。

但从这个政策来看,答案是否定的。

我们的药监部门还是在做正事,并没有停下改革脚步,从这点看,我们应该给医药部门点赞。医药行业变革的逻辑,也应该坚定下去。

三.中国神药之殤

之前大家在集中采购制度出台后,严正批判了高价仿制药,但从我看来,无效的中药和辅助用药,更应该批判。他们之前浪费了太多的社会资源。

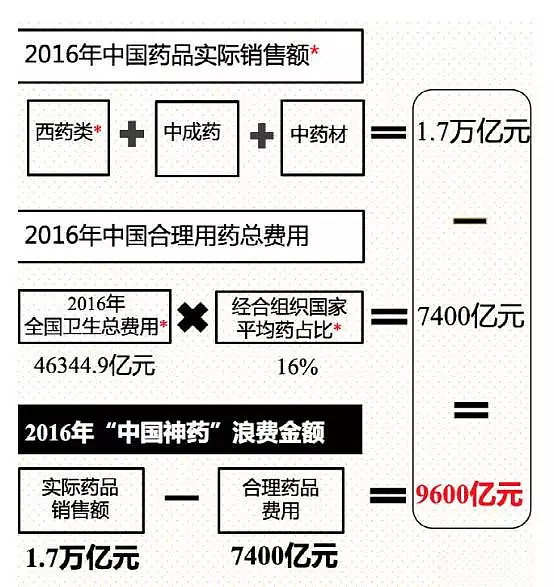

我国的医药支出中,有超过35%的支出是中药和辅助用药,这就是中国特有的“中国神药”。

而据相关测算,中国医药支出超过国际理论标准近9600亿元。这近万亿赘余支出,一部分是药品里包含的回扣费用,另一部分,则是中国神药的支出。

然而中国神药们为病人带来什么了?

从人均寿命看,中国人均寿命并没有比同等GDP的国家的人均寿命高多少。反倒是经常有中药注射液致死事件。

除了看病贵的印象,似乎什么都没有留下。

很多医生开的药里,往往都是西药负责治病,而大把的中成药和辅助用药,都是安慰剂。

中成药和辅助用药的销售回扣,形成了医生的收入来源。这些神药,大部分都是营销和贿赂的产物,而不是科学研究的产物。

以本次辅助用药目录中最受伤的三家公司为例,研发费用低得很,销售费用倒是飞上天了。

也不是说中国神药完全没用,有少部分是有用的。但问题是,他们没有经过严格的循证医学论证,在不良反应一栏永远是未明。

以科学辩证的角度看,没有经过科学试验,这些药就不能确定有用。

这些中国神药,就跟中国的武术大师一样,很多都是闭门造车,主要功能就是讲故事圈钱,在真正的科学和格斗家面前,不堪一击。

我们的医保经费面临入不敷出的危机,年销售额几千亿的中国神药要背祸。

结:

在这里,我想讲一个很有趣的现象。

很多中药公司,辅助用药公司,过去的财报都很靓丽:高毛利,高净利,轻资产,现金流良好,利润持续增长。

而且估值还不高,吸引了很多的价值投资者。

但低估值有时反倒是一个陷阱。

那些公司的靓丽报表建立在销售高价无效药品对病人的欺诈之上,这种欺诈的生意固然赚钱,但能一直赚钱么?赚了这个钱,投资者会心安理得么?

所以,聪明的股票市场做出了反应:

从16年至今,中药股的净利润增速并没有降低,但是行业整体PE,却在一直下降。

很多投资者还不明白,为什么中药股利润也增长,但是估值一直在降,导致股价也一直不涨,而很多化学药公司的利润增速也一般,但估值却一直维持,甚至略有上升。

很简单,答案就是:2015年后,药监局和医保局开启了改革之路,一致性评价,药品审批722事件,创新药加速,三医联动试点,都是启动于这个时期。

如果当时就看懂了,那么对直至目前医药股发生的政策变化,也都成竹在胸了。

把握大趋势比什么都重要,股市还是看得明白商业模式的风险的。

所以价值投资看清楚财报还不够,还得洞穿其商业逻辑和产品的性能,有没有产生相应的社会价值。价值观是错的,那么价值投资就毫无意义了。

我们不能侥幸:坏事情会一直持续下去,我们要相信社会会朝更好的方向前进,无效的药物始终有一天会退出历史的舞台。

一旦这个改革成功,彻底地清理中国神药,医保将成功减少上千亿的开支。那些真正有用的药物,一定将获得更大的市场:创新药,高端仿制药,医疗服务,创新医疗器械公司,它们都有光明的前途。

改革对恒瑞医药这类企业较不好,但对华海药业与京新药业这类企业有较好的影响。

推荐阅读:

@今日话题 @雪球私募 @徒步三萬里V $京新药业(SZ002020)$ $华海药业(SH600521)$ $恒瑞医药(SH600276)$