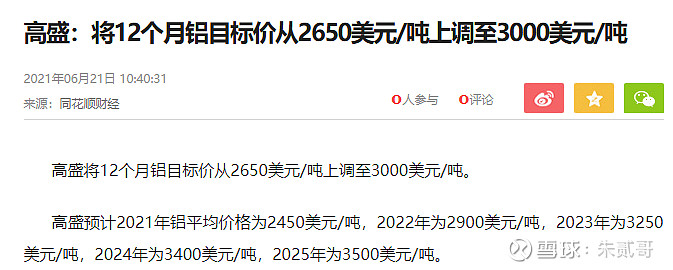

上图是高盛今年六月份做的预测,未来五年铝的价格会梯级走高,到底有什么底气和逻辑做出这么长时间的预期我很好奇,周末我翻看了很多相关方面的东西,发现他这种预测还是有些道理的,如果能实现的话,那这波铝的行情绝对是史无前例的了。

核心逻辑就是:需求端新能源汽车和光伏高速发展带来的新的增量与碳中和限碳限产导致的供应不足的矛盾,因为明年我国4500万亿吨产能到顶后,后边基本上没有什么新增产能了,而需求还在高速增长,现在看基本上无解。铝涨价的速度和幅度还有持续时间,主要看下游需求端对铝价的容忍度了,未来几年在想要低价铝估计会很难了。

下面这篇是华创证券的研报,有兴趣的可以好好看看。

一、过去:周而复始,“铝败铝战”

铝作为典型的周期品,有明显的上涨和下跌周期,具体表现为:需求增加—供给小于需 求—价格上涨—利润增加—产能扩张—供给增加—供需再平衡—供给持续增加—价格下跌—产能出清,最终形成一轮周期。因此,周期的本质是供需矛盾的出现和再平衡。

铝价格形成中,往往需求是自变量,需求变动是供需矛盾出现的前提;供给是因变量,供给的滞后性是供需再平衡的先决条件。

(一)供给:重资产属性,不易出清

电解铝冶炼属于典型的重资产业务模式。根据上市公司公告显示,电解铝冶炼单工序投资额约为 7300 元/吨,其中设备购置费约占 40%,投资回收期一般为 5~7 年。因此,铝冶炼厂的固定资产折旧和维修费用摊销比重大,只要未达到现金亏损,其往往会继续生 产,减产意愿较低。

电解铝行业因经济和社会因素产能不易出清。一方面,铝冶炼厂的固定资产折旧和维修费用摊销比较大,且电解槽重启费用高昂,减产意愿普遍较低。另一方面,铝行业可以带动就业,并为当地政府带来大量税收,潜在社会价值较高。根据国际铝协会数据显示,2019 年中国铝工业直接就业人数总计达到约 75.1 万人,间接就业人数为 278 万。根据公司年报数据显示,2020 年中国铝业税金及附加为 16 亿,神火股份 4.3 亿,云铝股份 2.78 亿,南山铝业 2.4 亿。

电解铝行业无序扩张,叠加产能不易出清,曾长期处于利润亏损状态。2017 年前,电解 铝产能持续扩张,根据 ALD 数据显示,2011/10 至 2016/01,电解铝冶炼产能从 2366 万 吨一路攀升至 3876 万吨,年复合增长率为 12%,产能的持续增加导致开工率从 85%下降 到 78%。根据 SMM 数据显示,同期,电解铝冶炼行业却进入了长达 4 年的亏损期,期间电解铝冶炼成本不断下降,但产能的持续增加导致电解铝价格下跌幅度更大。受供给 影响,行业盈利持续偏低。

(二)需求:随经济稳步增长

全球经济增长,推动各终端行业的用铝需求稳步增加。铝被广泛应用于建筑、交通、机 械制造、电力电子等国民经济的支柱行业,因此经济增长将带动铝需求的稳步增加。根据 IAI 数据,2009 年-2019年,全球铝消费从3538 万吨,稳步增长至 6414 万吨,年复合增长率为 6.1%,约为全球经济增速的 2 倍。

二、供给:产能天花板下,“碳中和”持续压减供给弹性

(一)供给侧改革敲定电解铝产能天花板

2013 年国务院发布《关于化解产能严重过剩矛盾的指导意见》(国发[2013]41 号文), 强调钢铁、水泥、电解铝等高消耗、高排放行业产能普遍过剩,且仍有一批在建、拟建 项目,产能过剩呈加剧之势,因此坚决遏制产能盲目扩张、清理整顿建成违规产能、淘 汰和退出落后产能。

2015 年工信部和发改委接连发布《部分产能严重过剩行业产能置换实施办法》(工信部 产业〔2015〕127 号文)和《关于印发对钢铁、电解铝、船舶行业违规项目清理意见的 通知》(发改产业〔2015〕1494 号文),通过对各省电解铝产能统计,以产能置换的方 式,逐步确立合规产能。

2017 年 3-10 月,发展改革委、工业和信息化部、国土资源部、环境保护部联合开展了清 理整顿电解铝行业违法违规项目专项行动,对违规建成产能,立即停产;并发布《关于 企业集团内部电解铝产能跨省置换工作的通知》(工信厅原〔2017〕101 号)文件,进一步简化产能置换程序。

2018 年工信部发布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》 (工信部[2018]12 号文),通知再次明确电解铝指标实施等量或减量置换,规定 2011-2017 年关停并列入淘汰公告的产能指标必须在 2018 年 12 月 31 日前完成置换,不能完成置换的将彻底淘汰。2011-2017 年共淘汰并公告的产能为 468 万吨,其中已经公告完成置换的 产能为 375 万吨。

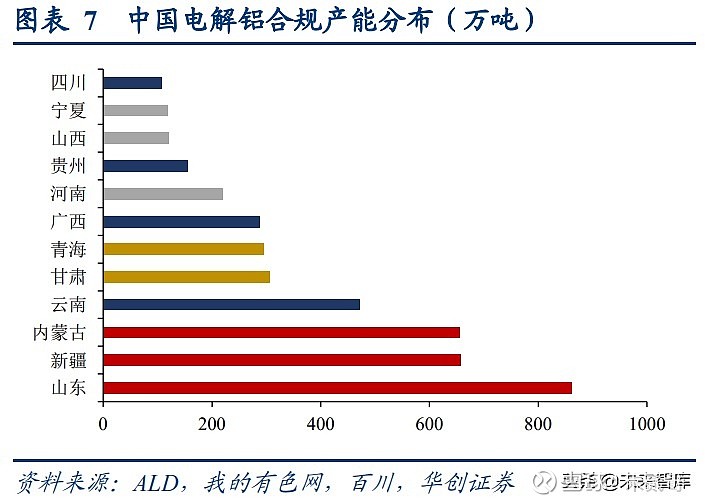

根据公开数据整理,全国合规产能合计约为 4510 万吨,其中山东 862万吨,新疆 657万 吨,内蒙古 656万吨,云南为 472万吨,甘肃 306万吨,排全国产能前五,占总产能比例为 65.5%。预计中国宏桥将转移 203 万吨产能至云南,当前已转移 25万吨,未来产能增量将主要在云南、广西等水电丰富的省份。

截止 2021 年8月,全国已建成产能 4325万吨,拥有产能指标的计划产能为184万吨,预计在政策允许下,2022 年底将逐步建成投产。(已达4500万吨天花板)

自 2013 年政策公布, 2015 年政策实施,2017年多部门督察政策落实和 2018 年《通知》 “盖棺定论”,全国电解铝产量同比增速自 0%以上逐渐降至 3%以下,其中 2017年受高铝价影响同比增速反弹至 14.4%。

中国电解铝产能步入“控制总量、优化存量”阶段,大规模去产能行动已基本结束,未来政策将以结构调整为主,预计 2022 年底全国电解铝产能触及 4500 万吨天花板,2023 年全国电解铝产量达到峰值。(划重点:政策持续性决定这波铝行情的大小,因为供给侧已经锁死了)

(二)“碳中和”压减供给弹性,提高供给干扰率

2020 年9月,中国在第七十五届联合国大会提出:二氧化碳排放力争于 2030 年前达到 峰值,努力争取 2060 年前实现碳中和,即 2030年前,二氧化碳的排放不再增长,达到 峰值之后逐步降低;2060 年前,温室气体排放总量,通过植树造林、节能减排等形式, 抵消自身产生的二氧化碳排放,实现二氧化碳的“零排放”。

2020 年 12 月,中国在联合国气候雄心峰会提出:到 2030 年,中国单位国内生产总值二 氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右, 森林蓄积量将比 2005 年增加 60 亿立方米,风电、太阳能发电总装机容量将达到 12 亿千 瓦以上。

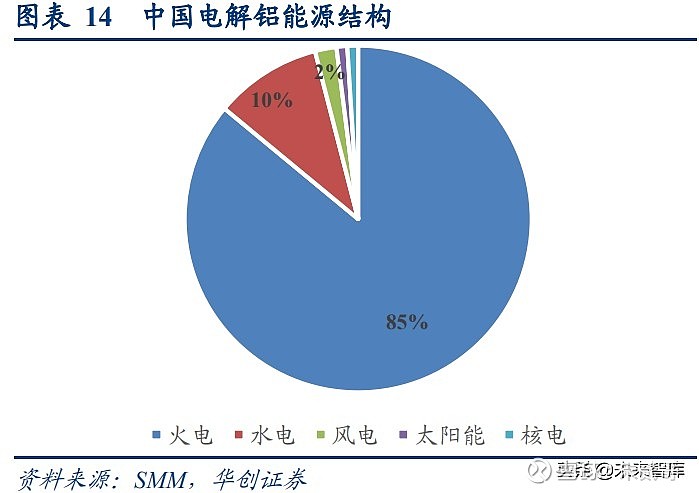

“碳中和”背景下,“高耗能、高排放”的电解铝行业面临巨大减排压力,4500 万吨产 能天花板几乎没有打破可能,电解铝供给弹性大大降低。根据安泰科数据,火电生产 1 吨电解铝约消耗 4.32 吨标煤,排放 11.23 吨 CO2,水电生产几乎不排放 CO2。按照 2020 年中国电解铝产量 3708 万吨,火电占比 85%测算,电解铝冶炼环节碳排放量约为 4.2 亿 吨,而冶炼过程消耗能源约占全产业的 80%,故全产业链碳排放量约为 5.2 亿吨。根据 BP 数据显示,2020 年中国 CO2总排放量达 98.94 亿吨,电解铝行业碳排放量约占 5.3%, 仅次于钢铁和水泥行业,是有色行业中碳排放最高的品种。根据国家统计局数据,2020 年中国用电量为 75110 亿千瓦时,电解铝冶炼环节耗电量约为 5005.8 亿千瓦时,占全社会用电量的 6.7%。

电解铝行业实现“碳中和”的路径主要有两条,一是控制总量,压减产能;二是调整能 源结构,即提高清洁能源用电比例,尤其是水力发电。

1、压减产能:内蒙古“能耗双控”初显威力

根据发改委披露,2019 年内蒙古“双控”考核未完成目标,为积极实现“双控”的考核 达标,2021 年 2 月,内蒙古发改委通过《关于确保完成“十四五”能耗双控目标任务若 干保障措施》(征求意见稿),率先确定了 2021 年能耗双控目标,并对电解铝等高耗能 产业的审批、用电等系列事项做出重要安排。

“碳中和”主线下,内蒙古“能耗双控”政策提高电解铝供给干扰率。根据我的有色网 统计,内蒙古电解铝合计产能为 615 万吨,占全国 4325 万吨产能的 14.2%。受“能耗双 控”政策影响,各铝厂合计减产 38.7 万吨,国电投白音华煤电有限公司预计 40 万吨投 产计划被迫终止,政策合计影响 78.7 万吨产能。

电力成本是电解铝生产成本的主要差异,因此电解铝产能转移的主线为寻找电价洼地。 近年来,新疆、内蒙古等地依靠低廉的煤价和自备电厂体系,接收了大量电解铝转移产 能,并贡献了全国主要增量。未来,在“双碳”计划和双控考核的硬约束下,新疆、内 蒙古等地电解铝总量将暂无上升空间,且存在结构优化的风险,比如因能耗问题出现的 减产和限电政策。

2、调整能源结构:关注产能转移阵痛期

调整电解铝用电结构,提高水电铝比例是解决碳排放的根本途径。根据 SMM 数据,2020 年中国电解铝用电结构中火电占 85%,远高于全球 64%的平均水平;水电占10%,相较 全球 25%的占比还有巨大提升空间。

产能转移的阵痛期,电解铝供给干扰率走高。当前能源结构调整的主线为“北铝南移”, 即将北方高碳排放的火电铝转化为云南、广西等地低碳排放的水电铝。从历史经验看, 产能投放节奏和最终落地情况存在一定不确定性,我们认为,主要受到以下三点因素干 扰:

1)产能转移过程中存在产量损失。转移过程中,现有设备拆除与新项目投产之间存在时 间差,会造成一定产量损失,“碳中和”政策或将加大此损失。

2)水电供应存在季节性,且稳定性差,或导致产能投放不及预期。水利发电因丰水期和 枯水期存在明显的季节性,因此,枯水期必须补充大量其他电源来平衡负荷用电;另一 方面,水利发电受气候和降水影响较大,存在一定不可控性。例如,2021 年 5 月和 7 月, 云南因枯水期发电量不足和夏季用电高峰负荷过大,两次要求电解铝企业压减负荷,叠 加电解槽重启耗时耗力等技术因素,电解铝供给干扰率不断走高。

电解铝能源结构的调整涉及到生产线搬迁、政策协调、电力供应和供电平稳性评估等诸多复杂的问题,期间容易造成不同程度的产量损失,如果涉及产能较大,会影响总供给, 造成价格波动。

(三)国外产量增长停滞

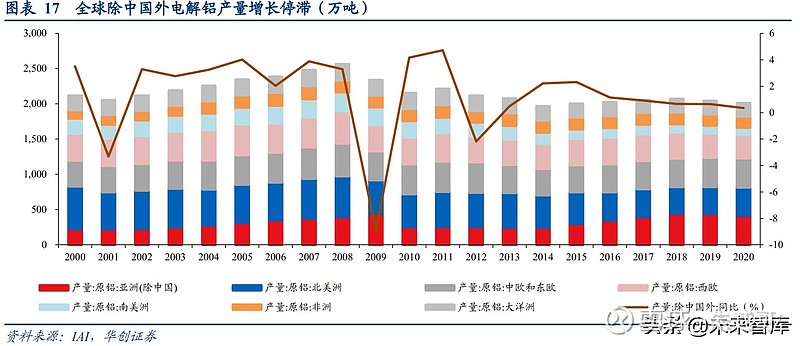

国外电解铝产量已进入长期增长停滞期。根据 IAI 数据,中国电解铝产量占全球半壁江 山,且自 2000 年以来全球电解铝增量基本源于中国,尤其近 5 年,中国电解铝增量占全 球增量超过 90%,国外电解铝产量同比增速不到 1%,已进入长期增长停滞期。

根据 IAI 数据,2000 年-2020 年,北美洲电解铝产量从 604 万吨减少至 397 万吨;南美 洲产量从 216 万吨减少至 100 万吨;大洋洲产量从 209 万吨略微下降至 191 万吨;欧洲 产量维持 749 万吨不变;非洲产量从 117 万吨增长至 191 万吨;亚洲(除中国外)产量 从 222 万吨增长至 414 万吨,贡献全球除中国外主要涨幅。

全球“碳中和”背景下,欧美和大洋洲电解铝产量将基本维持现有数量,且易跌难涨。 非洲和南美洲受限于基础设施等因素,增量有限。亚洲增量主要在中东地区,廉价的能 源为主要推动力,但整体空间有限。

(四)“X”因素

再生铝或为缓解全球原铝供给偏紧的有效途径,但低基数下短期影响有限。氧化铝冶炼环节产生的赤泥污染尚未有效解决,需持续关注环保政策。

1、再生铝:未来发展方向,但短期增量有限

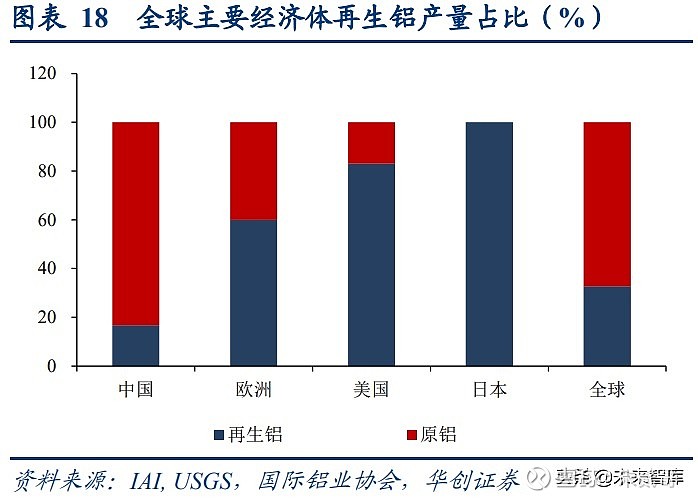

“碳中和”背景下再生铝为未来发展方向,但短期内增量有限。欧美等发达国家经历了长期的工业化进程,社会积蓄较多废铝,已拥有比较完备的废铝回收和再生铝生产系统。 据国际铝业协会和 USGS 数据显示,欧洲再生铝约占原铝和再生铝总量的 60%,美国约 为 83%。中国再生铝占比仅为 17%,不仅远低于欧美等发达国家,而且低于全球 34.3% 的平均水平,我国再生铝产量相对原铝产量仍然偏低,再生铝产量具有广阔的空间。生 产 1 吨再生铝能耗仅为原铝 5%,仅产生 0.5 吨二氧化碳排放,因此发展再生铝为行业实 现“碳中和”的重要途径。

2012-2020 年,中国再生铝生产进入低速增长阶段,年复合增长率仅为 5.3%,低于原铝 增速,再生铝占比也持续维持低位。短期来看,原铝产能的持续释放将压制再生铝增长, 且再生铝产量基数低,增量对铝供给影响较小。

2、环保问题:赤泥问题尚未解决

氧化铝的冶炼会产生大量赤泥,目前仍然缺乏大规模综合利用的技术路线。电解铝的原料为氧化铝,冶炼 1 吨氧化铝会附带产出 1~2 吨赤泥,赤泥为强碱性土,属于有害废渣, 只能依靠大规模堆场堆放。赤泥的处理和综合利用仍然是世界性难题,目前缺乏大规模 综合利用的技术路线,实际综合利用率不超过 5%。未来,赤泥的环保问题或对产业链供 给产生一定扰动。

三、需求:新能源驱动铝需求二次增长

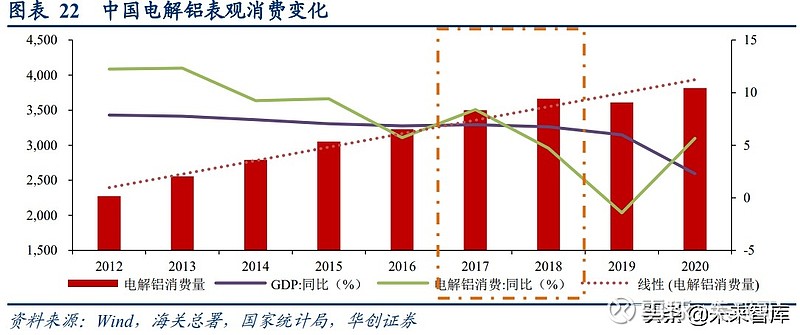

电解铝需求随经济发展缓慢增长。2012 年-2020 年,中国电解铝表观消费从 2274 万吨, 稳步增长至 3816 万吨,年复合增长率为 6.69%,略高于经济增速,除 2017 年-2018 年, 供给侧改革对铝供需造成较大影响,铝需求一直稳定增长约 150~200 万吨/年。

铝作为性能优异的结构材料和功能材料,随着新能源汽车和光伏等新兴行业的快速发展,需求有望迎来新的增长点。

(一)新能源汽车

“碳中和”背景下,降低燃料消耗和限制尾气排放已成为汽车发展的首要目标,而汽车轻量化是实现这一目标的有效途径。中国汽车工程学会发布的《节能与新能源汽车技术 路线 2.0》也将汽车轻量化作为节能汽车、新能源汽车与智能网联汽车的共性基础技术。 目前来看,铝是汽车轻量化的最理想材料。

相较于传统汽油车,新能源汽车对轻量化的需求更加迫切,不仅可以减轻重量缓解旅程焦虑,而且可以优化车身动态性能,从特斯拉 Model 3 的钢铝车身到蔚来 ES8 的全铝车 身,均展现出电动车企业的用铝“偏好”。未来,随着新能源车渗透率及汽车轻量化的 提升,电解铝需求有望进一步抬升。

1、单车用铝量

汽车轻量化趋势下,中国单车用铝量有较大提升空间。铝合金材料在汽车轻量化过程中扮演极其重要的角色,除传统的“四门两盖”、轮毂、座椅等零部件,新能源汽车的电 池模组、电机等会产生新的用铝需求,未来随着全铝车身的推广,新能源汽车用铝量还 将有质的提升。

根据中国汽车工程学会规划,2020/2025/2030 年单车铝用量将分别达到 190/250/350kg。 根据科达全球(Ducker Worldwide)数据,我们预计 2020/2025/2030 年新能源汽车单车用铝 量将分别达到 200/270/380kg。

2、总量

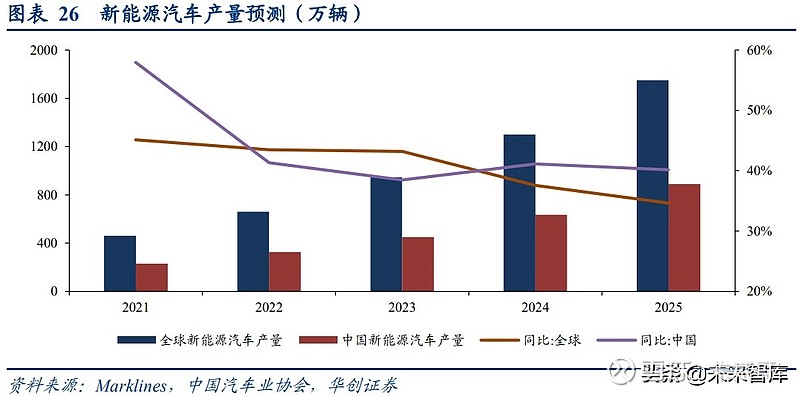

汽车轻量化叠加新能源汽车爆发式增长,将持续拉动电解铝需求。中国汽车业协会预计 未来 5 年,中国新能源汽车 CAGA 将不低于 40%,则我们预计 2021-2025 年我国新能源 汽车产量分别为 230、325、450、635 和 890 万辆。根据 Marklines 数据,我们预计 2021-2025 年全球新能源汽车产量分别为 460、660、945、1300 和 1750 万辆。

预计 2021 年全球和中国新能源汽车产量分别为 460 和 230 万辆,用铝量约为 96.6 和 48.3 万吨,到 2025 年全球和中国新能源汽车产量分别为 1750 和 890 万辆,用铝量约为 472 和 240 万吨。2021-2025 年中国新能源汽车用铝量 CAGR 约为 40%,预计 2025 年中国新能源汽车用铝量将占到中国铝需求总量的 5.3%,为铝需求贡献新的稳定增长点。

(二)光伏

光伏用铝主要为光伏组件的边框和光伏支架。光伏边框是用于固定、密封太阳能电池组 件,增强组件强度,延长使用寿命,便于运输、安装。除光伏组件外,光伏发电系统或 应用产品的安装过程需要光伏支架,而铝合金型材是用于制造光伏支架的主要材料之一。

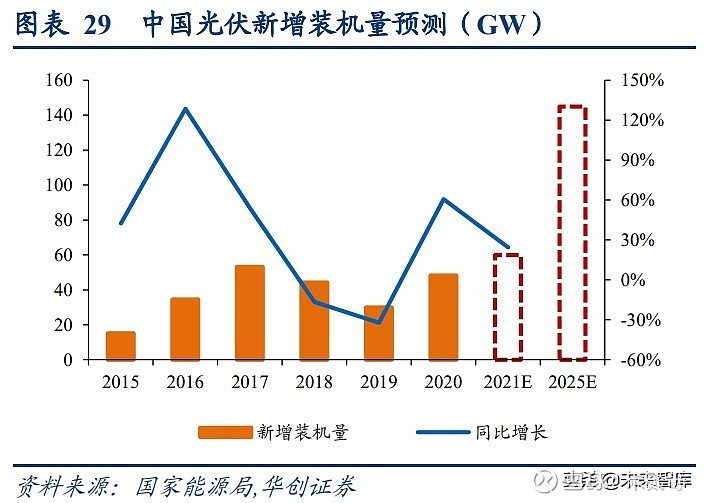

能源结构转化浪潮下,光伏保持高速发展。根据欧洲光伏协会数据,2015 年-2020 年, 全球光伏新增装机量从 56GW 增长至 130GW,年均复合增长率为 18.3%。根据国家能源 局数据,2015 年-2020 年,中国光伏新增装机量从 15.1GW 增长至 48.2GW,年均复合增 长率为 26%。

“碳中和”背景下,预计光伏高速发展带动电解铝需求。根据 CPIA 和 Bloomberg 数据, 我们预计 2021 年全球和中国光伏新增装机量分别为 165GW 和 60GW,到 2025 年全球和 中国光伏新增装机量分别为 350GW 和 145GW。通过光伏各部件计算,单位 GW 光伏装 机耗铝量约为 1.9 万吨,则 2025 年全球和中国光伏装机对铝需求量分别为 665 万吨和 275 万吨。预计 2025 年中国光伏用铝占总需求的 6.1%,边际拉动效用明显。

四、展望:打破周期,重塑价值

政策驱动下,电解铝有望打破周期,重塑价值。供给侧改革前,电解铝产能无序扩张, 供过于求导致铝价被持续压制;供给侧改革初步确定全国 4500 万吨产能天花板,需求增 加—价格上涨—产能扩张—供给过剩—价格下跌—产能出清的周期路径被打破。

“碳中和”背景下,高能耗的电解铝行业管理将进一步趋严。“碳中和”政策,一方面, 降低了中长期产能天花板开放的概率,另一方面,增加了短期基于能耗双控导致的减产, 提高供给干扰率。同时,新能源汽车、光伏等新兴产业的快速崛起,为电解铝行业带来 新的稳定增量需求。电解铝供给端的系统性修复和需求端的持续向好,将助推铝价中枢 持续上移。

未来,电解铝行业将迎来“高铝价,高利润”的新格局,中国企业的全产业链布局有望 充分受益铝价上涨。

(一)“碳中和”浪潮下,供需持续紧平衡

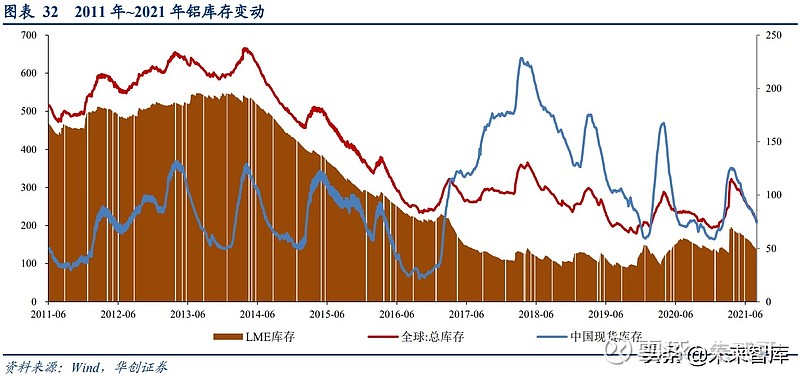

持续低库存是供需紧平衡的最强佐证。从历史周期看,2011-2015 年,中国电解铝产能无 序扩张,供给严重过剩,2013 年 LME 铝库存为 550 万吨,中国现货库存也达到 128 万 吨。随后国外产能逐渐出清,LME 库存也随之下降,中国电解铝产量增速也随之下降, 但整体依旧处于供给过剩状态。2016-2019 年,中国供给侧改革促使铝价大涨,高利润下 促使 2017 年电解铝产量同比增长 14.5%,远高于 2016 年同比 5%的增速,中国电解铝库 存也达到 225 万吨的高点。2020 至今,随着产能指标置换的截止,电解铝进入新的产能 投放高峰期,预计 2022 年受供给天花板影响,将停止增长。疫情后,全球经济强复苏, 电解铝需求持续高增长,供需紧平衡下电解铝库存处于历史低位,LME 为 135 万吨,中国现货库存为 73 万吨,仅为 2013 年的 24%和 57%分位。

未来,随着供给增长停滞,需求稳定上涨,电解铝将处于持续紧平衡和低库存格局,叠加“碳中和”导致的供给干扰率上升,铝价中枢有望持续上移。

(二)产业链利润逐渐向电解铝冶炼集中

持续扩张的氧化铝产能为电解铝维持高利润提供了基础条件。根据 ALD 数据,截止到 2020 年全国已建成氧化铝产能 8800 万吨,对应电解铝产能 4300 万吨。根据安泰科数据, 2021-2023 年将新建产能 1790 万吨,预计到 2023 年底,全国氧化铝建成产能将达到 1.06 亿吨,对应电解铝产能 5200 万吨,远超过全国 4500 万吨的产能天花板。

中长期来看,氧化铝有望维持在 2300~2600 元/吨成本线附近,电解铝冶炼环节将充分享 受铝价上涨收益。

(三)铜铝行业比较

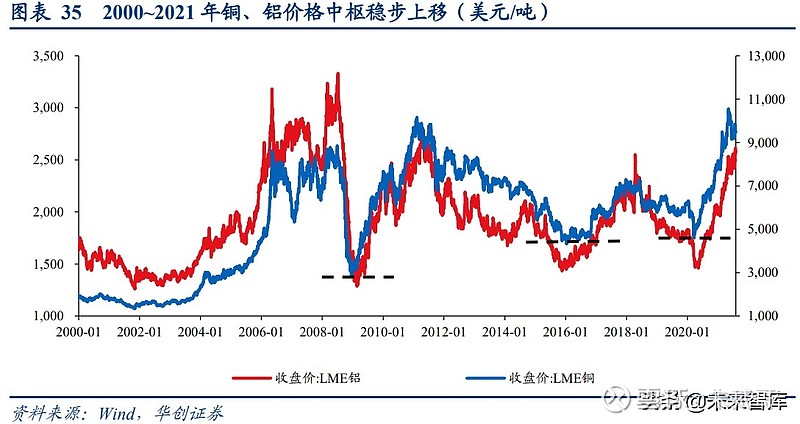

1)铝价中枢有望不断上移

铜、铝市场规模均超过万亿元,为有色金属规模最大的两个品种。回顾历史,我们发现 铜价中枢不断上移,一方面是因为铜矿资源储量和品位逐渐下降,冶炼成本中枢上移; 另一方面,全球宽松货币下,铜金融属性加强。相较于铜,铝价中枢上移不明显,因为 铝土矿资源丰富,原料端限制小,且铝金融属性较弱。长期来看,“碳中和”背景下, 高耗能的铝产业将面临能源端的成本驱动,叠加产能天花板的限制将推动铝价中枢上移。

2)中国电解铝产业链充分享受铝价上涨收益

铜产业链的核心定价模式为“铜期货价格-加工费”,即铜精矿价格 = 铜期货价格 — 加 工费,因此铜价上涨的最大受益方为铜矿山,铜冶炼厂的收益上限为加工费(TC/RC)。 全球铜矿资源紧缺,且中国铜矿自给率低,对外依存度超过 75%。

铝产业各环节均为上下游供需定价,且中国企业已完成全产业链布局,从几内亚的铝土 矿,到全球占比超过一半的氧化铝、电解铝产能以及全球铝加工基地。全球铝土矿资源 丰富,且以魏桥和中铝为首的中国铝企拥有较多铝资源储量,资源受限小。未来铝冶炼环节将充分受益于电解铝价格上涨,且中国铝企业有望为最大受益方。

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

上面这篇研报写的挺详细的,里面的具体数据我没核对,不过大逻辑是认可的。现在需要考虑的几点是,新能源车和光伏的发展是否达预期,他们用铝量会否达预期,还有其他下游对高价铝的容忍度如何,供给侧我国坚持4500万产能天花板的决心如何,如果铝价一直处于高位国外电解铝产能是否会增加,再生铝的占比会不会大幅度增加等等。

未来四五年铝价会一直涨,直觉我也是不大信的,万一成真呢,那绝对是超级周期了。