最近这段时间里我做的最好的交易就是中国中冶了,今天基本清仓全部换为中国化学。当时买入中冶前那几天里我就面临中国化学和中冶之间的选择,后来2.9号这天中国化学强势涨停了,没敢追,经过各种比较后,第二天在2.10号果断重仓买入中国中冶,把其他所有中字头股全部清仓都换成了中冶,这也是春节前的最后一个交易日。

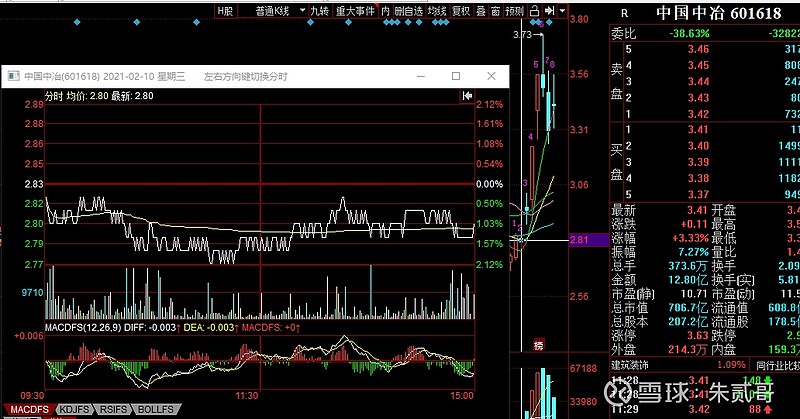

上图可见中冶我买入当天的走势以及后来的情况。当时买入中冶还考虑到中冶资源股被发掘的可能。

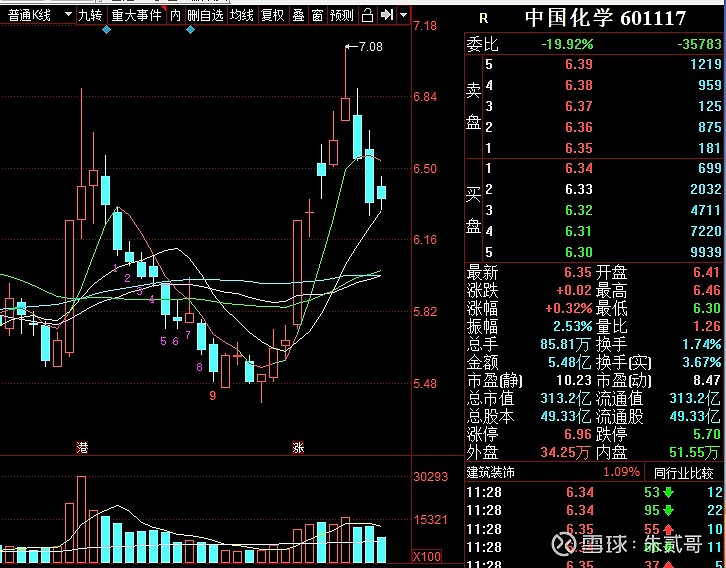

上图是中国化学的走势,中国化学在1.13号涨停的时候已经在我重点跟踪观察股票池里了,一直再等合适的介入时机,2.9号第二次涨停的时候当时没钱买错过后又不愿意追高,最后2.10号才选择了中国中冶。今天中国化学再次回调到五日线附近,本来我还想等等呢,看到万科A,新城控股涨停房地产全起来了,中国建筑,中国中车,中国中铁等皆大涨,很明显有大资金开始建仓低估值板块了,可能是从赛道股里出来的资金,这时候建筑中车中铁等中字头都涨很多了,而中国化学还没反应,果断介入。为什么从中国中冶切换呢,因为这波中冶之所以表现最强是有资源属性被挖掘出来的加持的,后期资源股如果有回调的话,中冶大概率也会跟着回调。

然后再说下中国化学自身的情况吧,股价之所以低迷除了和其他中字头一样不被资金关注外,还有两个压制因素,其一是被美国制裁调出名单外资被动减仓,其二是自身百亿定增的利空压制。而这两个利空都已经完全反应在股价上了,后续不会更差了,只会变得更好。

中字头基本面最好的是中国中铁,中国铁建,中国中冶和中国化学,中国化学是最有特点的,因为其大部分业务都是化工工程,2019年和2020年新签订的合同中,化学工程合同占比都在80%以上,中国化学在化工基建领域是唯一的行业龙头。

国外疫情好转经济恢复的大方向下,石油开始处于景气周期,相关的石化,煤化工等行业迎来历史最好的景气周期,新开工大增新增资本开支大增,中国化学作为主营业务80%以上都是化工工程建设的唯一龙头最为受益,这块逻辑应该是很显而易见的,只不过反应到业绩上会有滞后。

中字头大基建行业最为投资者诟病的就是现金流,中国化学现金流优异,自2011年起每年经营现金流均为正值,覆盖净利率比例较高。大基建另外一块被诟病的就是垫资问题,中国化学作为化工领域专业的龙头,在产业链中话语权非常强势,工程垫资为负,不仅没有垫资反而可以占用上下游款项,这是其他中字头所不敢想象的。其三,大基建被诟病的负债率高,中国化学2020年第三季度负债率69%,显著低于其他建筑央企的平均75%左右,有息负债率更是仅有7%左右。其四,因为是专业领域的基建龙头,产业链低位高,毛利率净利率资产收益率等都远远高于其他中字头。综上种种,中国化学理性享受更高的估值溢价。

所有的竞争力最后都还是要反应到业绩上,行业分析师预测中国化学未来三年业绩增长在15%左右,我觉着他们过于保守了,未来三年20%以上可能性很大。

另外,和万华化学的战略合作,进军化工项目,公司混改等等后期都可能是股价起飞的爆发点。

中国化学当下绝对是过分低估的,当然其他中字头也都很低估,尤其是中国中铁中国建筑等,中国化学的不同在于有其独特性,那就是化工工程领域的龙头,有唯一性专业性科技型等。